Từ bước chuyển sâu sắc về thể chế…

Theo số liệu do Ngân hàng Nhà nước Việt Nam công bố, tính đến cuối năm 2023, dư nợ tín dụng đối với doanh nghiệp nhỏ và vừa đã tăng 13,61% so cùng kỳ năm 2022, chiếm 8,31% dư nợ tín dụng của nền kinh tế; còn dư nợ tín dụng cho lĩnh vực nông nghiệp tăng 11,56%, chiếm 24,29% tổng dư nợ tín dụng của nền kinh tế. Có đến 32,98% số xã/thị trấn địa bàn nông thôn trong tổng số xã/thị trấn trên toàn quốc có điểm cung ứng dịch vụ tài chính (không bao gồm Ngân hàng Chính sách xã hội); giá trị giao dịch thẻ thực hiện qua thiết bị đọc thẻ tại đơn vị chấp nhận thẻ (POS) tăng 30,86%, thanh toán qua internet tăng 6,50%, qua điện thoại di động tăng 12,73%, thanh toán nội địa qua thẻ ngân hàng tăng 17,72%, thanh toán qua mã QR tăng 157,2%...

Các phương thức thanh toán mới không sử dụng tiền mặt đang được cả xã hội ủng hộ cho thấy thói quen sử dụng tiền mặt của người dân đã dần thay đổi. Các ngân hàng, tổ chức trung gian thanh toán, nhà mạng viễn thông cũng nhanh chóng nghiên cứu, phát triển nhiều giải pháp tiện ích như QR code đa năng hay Mobile money (được triển khai thí điểm từ tháng 11/2021), đã góp phần phổ cập tài chính số, nhất là ở nông thôn, vùng sâu, vùng xa, các đối tượng ở thế yếu.

Trong bối cảnh chuyển đổi số lĩnh vực tài chính, tín dụng đang diễn ra ngày càng nhanh, sâu, rộng, nhất là các dịch vụ tài chính di động, dịch vụ tài chính trực tuyến… với nhiều chủ thể tham gia, trong đó nòng cốt là các tổ chức tín dụng, các nhà mạng viễn thông, các doanh nghiệp công nghệ tài chính (fintech)… vừa bảo đảm an toàn bảo mật, vừa nâng cao trải nghiệm tài chính số và gia tăng sự hài lòng của khách hàng. Các dự án luật mới đã được Quốc hội thông qua năm 2023 như: Luật Giao dịch điện tử, Luật Căn cước, Luật Viễn thông (năm 2023), Luật Các tổ chức tín dụng (năm 2024) là cơ sở pháp lý thúc đẩy quá trình này.

Các quy định pháp luật mới này góp phần giảm những rủi ro đa dạng và phức tạp khi sử dụng dịch vụ tài chính số, tăng cường tính minh bạch, trách nhiệm pháp lý của nhà cung cấp dịch vụ, bảo vệ quyền riêng tư và bảo mật dữ liệu cá nhân của khách hàng, quyền và lợi ích hợp pháp của các chủ thể tham gia thị trường…

Bên cạnh đó, chủ trương, chính sách, cơ chế về chuyển đổi số quốc gia cũng được thể hiện rõ trong Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030 được phê duyệt năm 2020, Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030, Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021-2025 ban hành năm 2021,… với những nhiệm vụ, mục tiêu cụ thể, giải pháp đồng bộ và lộ trình rõ ràng.

|

… đến tạo dựng hệ sinh thái tài chính

Từ những chủ trương, chính sách phù hợp thực tiễn phát triển của công nghệ số trong lĩnh vực tài chính-ngân hàng, các ngân hàng truyền thống đã được số hóa mạnh mẽ với các ứng dụng số trên nền tảng thiết bị di động với nhiều tiện ích thuận lợi cho người tiêu dùng, kể cả mở tài khoản online, nhờ khả năng xác thực thông tin khách hàng từ căn cước gắn chíp điện tử và kết nối Cơ sở dữ liệu quốc gia về dân cư hay chủ động cài đặt tính năng thanh toán tự động qua ứng dụng ngân hàng để xử lý các hóa đơn cố định hằng tháng như điện, nước, internet, học phí... thay vì chờ đợi nhà cung cấp dịch vụ đến thu tiền tại nhà. Tất cả đang dần trở thành thông lệ tốt và sẽ còn bao phủ nhiều loại dịch vụ tài chính khác.

Bên cạnh đó, các hệ sinh thái tài chính số như: Momo, Eco, VNPay, Viettel Money… góp phần đẩy mạnh đưa các sản phẩm dịch vụ tài chính đa dạng đến với người tiêu dùng một cách thuận tiện hơn, nhanh hơn, rẻ hơn, phù hợp hơn và cá biệt hóa cho nhu cầu cá nhân, vượt qua giới hạn không gian và thời gian, có những lựa chọn, xác định những phương án tài chính tối ưu nhất, phù hợp nhất với nhu cầu của bản thân để ra quyết định, giảm chi phí cũng như rủi ro.

Những chính sách này đã tạo điều kiện cho các hệ sinh thái tài chính số phát triển và mở rộng dịch vụ tài chính tới mọi ngõ ngách của nền kinh tế, nhất là các hộ kinh doanh nhỏ và siêu nhỏ. Nhờ đó, những bước tiến này đã góp phần không nhỏ vào việc giảm chi phí, tăng hiệu quả và mở rộng phạm vi tiếp cận của dịch vụ tài chính.

Trong khi Viettel Money tập trung tích hợp các tính năng phục vụ hàng trăm tiện ích và dịch vụ tài chính trong cuộc sống hiện đại cho người sử dụng thiết bị di động, Momo tăng cường sử dụng trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) và các công nghệ bảo mật tiên tiến để tối ưu hóa trải nghiệm người dùng, từ giao dịch nhanh chóng đến bảo đảm an toàn thông tin cá nhân nhằm mục tiêu bình dân hóa dịch vụ tài chính, thì Eco của Finviet chú trọng việc phục vụ các điểm bán lẻ tạp hóa.

Tuy là một phần quan trọng của hệ thống phân phối hàng hóa tại Việt Nam, song các điểm tạp hóa đang đối mặt nhiều thách thức trong quá trình chuyển đổi số do thiếu nguồn lực tài chính và kỹ thuật, khó tiếp cận các dịch vụ tài chính truyền thống bởi những rào cản về quy trình phức tạp và yêu cầu cao, dẫn đến khó khăn trong việc mở rộng kinh doanh và cạnh tranh với các hệ thống bán lẻ hiện đại.

Về điểm này, Tổng Giám đốc Finviet Nguyễn Thanh Hiển phân tích sâu: Hệ sinh thái tài chính số ECO là giải pháp số toàn diện bởi cung cấp nhiều tính năng và lợi ích thiết thực, hỗ trợ các điểm bán lẻ tạp hóa trong việc quản lý kinh doanh, tài chính và tiếp cận dịch vụ ngân hàng thông qua quản lý bán hàng và hàng tồn kho. Thêm nữa, cũng giúp các điểm này dễ dàng tiếp cận các dịch vụ tài chính với chi phí thấp; đặt hàng trực tiếp từ nhà sản xuất, nhà phân phối, giảm chi phí trung gian và tăng cường tính minh bạch; phân tích dữ liệu bằng AI, Big Data để cung cấp các báo cáo chi tiết về doanh số, xu hướng mua sắm và hành vi khách hàng, giúp chủ tạp hóa đưa ra các quyết định kinh doanh chính xác và hiệu quả cũng như tối ưu hóa chiến lược kinh doanh.

Nhìn ở góc độ này, ECO không chỉ tích cực hỗ trợ các điểm bán tạp hóa mà còn góp phần thực hiện Chiến lược tài chính toàn diện quốc gia.

|

Cần thêm những cơ chế thử nghiệm có kiểm soát

Sự phát triển vượt bậc của công nghệ số, AI, đã đặt ra yêu cầu cho việc ban hành các cơ chế, chính sách mới. Đó là phải phù hợp thực tiễn phát triển trước những thách thức nhất định khi không chỉ bảo đảm khía cạnh kinh tế, mà còn phải tính đến tính hiệu quả và sự công bằng.

Đây cũng chính là chỉ đạo của Tổng Bí thư, Chủ tịch nước Tô Lâm: “Tập trung xây dựng hành lang pháp lý cho nền kinh tế số, tạo nền tảng để Việt Nam nắm bắt cơ hội từ Cách mạng công nghiệp lần thứ tư. Có cơ chế, chính sách mạnh mẽ thúc đẩy chuyển đổi số trong mọi lĩnh vực kinh tế-xã hội, khuyến khích đổi mới sáng tạo… bảo đảm khung pháp lý không trở thành rào cản của sự phát triển”. (Trích bài viết “Chuyển đổi số - Động lực quan trọng phát triển lực lượng sản xuất, hoàn thiện quan hệ sản xuất đưa đất nước bước vào kỷ nguyên mới” - Báo Nhân Dân ngày 2/9/2024).

Rõ ràng, khả năng vượt trội của công nghệ đã vượt xa so quy định hiện hành của pháp luật, vậy nên trong nhiều trường hợp, chính những quy định đã không còn phù hợp trở thành “chiếc áo cũ chật hẹp” kìm hãm sự phát triển của doanh nghiệp công nghệ nói riêng và cộng đồng doanh nghiệp nói chung.

Chính vì tính tiên phong, mới mẻ về công nghệ trong môi trường kỹ thuật số, mà song song với vô vàn lợi ích và cơ hội còn có nhiều rủi ro, thách thức mới như nguy cơ gian lận kỹ thuật số, lạm dụng, lừa đảo, chiếm dụng dữ liệu tài chính cá nhân, xâm phạm quyền riêng tư dữ liệu, lỗ hổng bảo mật, tội phạm mạng... Thậm chí, nhiều doanh nghiệp khá lo ngại về ranh giới mong manh giữa cái “được làm” và “không được làm” khi các quy định của pháp luật chưa thật rõ ràng hoặc chưa bao trùm được hết khả năng và hướng đi của công nghệ.

|

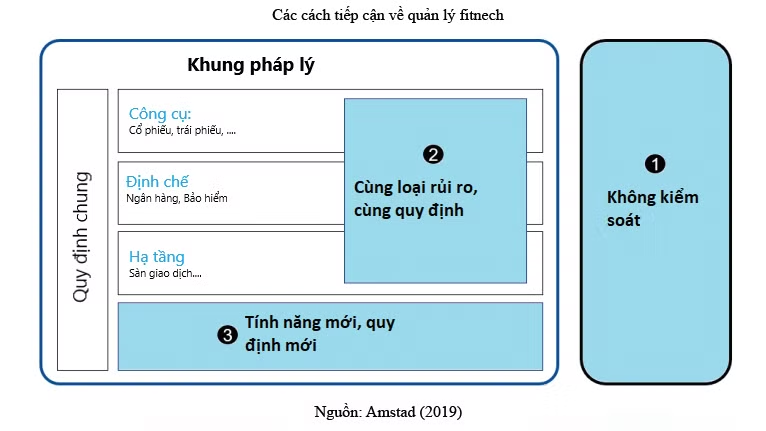

Trở lại với sự phát triển của cộng đồng các doanh nghiệp tài chính công nghệ, hiện nay các doanh nghiệp rất mong chờ những hướng dẫn của cơ quan quản lý nhà nước về cơ chế thử nghiệm có kiểm soát (sandbox) để từ đó, có thể “may đo” cho mình những chiếc áo mới phù hợp hơn, mang đến sự tăng trưởng mạnh mẽ của fintech trong đời sống, nhằm đáp ứng đòi hỏi của xu hướng công nghệ và tiêu dùng đang biến đổi nhanh chóng.

Hai học giả Brook Taylor và Sam Korsmoe trong cuốn Việt Nam - Ngôi sao đang lên của châu Á (NXB Hồng Đức, 2024, tr.87) đã đưa ra công thức thành công cho Việt Nam là: “Ý chí kiên định x Tư duy thực tế = Cơ hội thành công”. Đây cũng là gợi ý để chúng ta kiên định đi trên con đường xây dựng cơ chế, chính sách mạnh mẽ thúc đẩy chuyển đổi số trong lĩnh vực tài chính toàn diện của quốc gia.

Điều đó một lần nữa cho thấy, trong lựa chọn, xây dựng, ban hành, thực thi chính sách rất cần tiếp cận bằng các phương pháp phân tích chi phí-lợi ích, hiệu quả kinh tế, đánh giá rủi ro hay đưa ra các dự báo, đánh giá tác động của chính sách và tính khả thi, thực thi và đánh giá chính sách (Michael Kraft, Scott Furlong, Chính sách công: Chính trị, phân tích và các lựa chọn, NXB Chính trị quốc gia Sự thật, 2023, tr.320). Đây cũng chính là những bước đi thiết thực nhằm thực hiện thành công Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030, tiến tới cải thiện mạnh mẽ khả năng tiếp cận dịch vụ tài chính của một bộ phận đáng kể người dân và doanh nghiệp trong xã hội theo lộ trình đã định.

Chiến lược tài chính quốc gia đến năm 2025 và định hướng năm 2030 của Thủ tướng Chính phủ, đặt ra mục tiêu mọi người dân và doanh nghiệp đều được tiếp cận và sử dụng dịch vụ tài chính an toàn. Theo đó, đến cuối năm 2025, ít nhất 80% số người trưởng thành có tài khoản giao dịch tại ngân hàng, hoặc các tổ chức được phép khác; ít nhất 50% tổng số xã có điểm cung ứng dịch vụ tài chính; ít nhất 25-30% số người trưởng thành gửi tiết kiệm tại tổ chức tín dụng…

Nhờ vào những tiềm năng phát triển về công nghệ, dữ liệu, quy định pháp lý, chi phí vận hành…, các doanh nghiệp fintech có thể là động lực cho việc thực hiện chiến lược tài chính toàn diện quốc gia. Các vấn đề rủi ro có thể được hóa giải nhờ sự hợp tác giữa tổ chức tài chính, tín dụng truyền thống và các đối tác. Với quy mô thị trường lớn gần 100 triệu dân, nếu có được khung pháp lý phù hợp cho việc ứng dụng công nghệ, đây sẽ là giải pháp tiên quyết để hiện đại hóa các kênh cung ứng dịch vụ tài chính hiện đại, gia tăng nhanh độ bao phủ dịch vụ tài chính.