Suốt hơn một thập kỷ tăng tốc mạnh mẽ, ngân hàng không chỉ mở rộng quy mô tín dụng mà còn duy trì các chỉ số an toàn ở nhóm dẫn đầu. Bước sang năm 2026, VPBank tiếp tục đặt mục tiêu tăng trưởng cao, song song với kiểm soát chặt chẽ rủi ro.

Tăng trưởng nhanh, an toàn trong hơn một thập kỷ

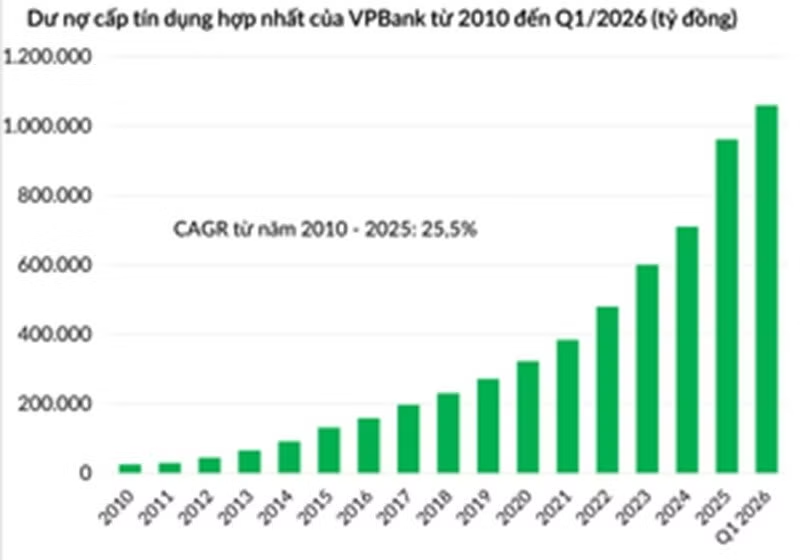

Quý I/2026, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank; HoSE: VPB) ghi nhận một cột mốc quan trọng khi trở thành ngân hàng tư nhân không vốn Nhà nước đầu tiên có dư nợ tín dụng vượt 1 triệu tỷ đồng. Cụ thể, quy mô tín dụng hợp nhất của VPBank tính đến cuối quý đầu năm đạt 1,06 triệu tỷ đồng, tăng 10,2% so với cuối năm 2025.

Trong khi đó, theo cập nhật từ Ngân hàng Nhà nước, tính đến ngày 31/3, dư nợ tín dụng toàn hệ thống đạt trên 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025. Như vậy, tốc độ mở rộng tín dụng của VPBank trong quý đầu năm đang nhanh gấp hơn ba lần bình quân ngành. Với quy mô tín dụng hiện tương đương hơn 5,5% tổng dư nợ toàn nền kinh tế, VPBank đang cho thấy vai trò ngày càng lớn trong ngành ngân hàng Việt Nam.

Những kết quả này không đến từ một cú bứt tốc ngắn hạn, mà là thành quả của một chiến lược tăng trưởng được duy trì xuyên suốt trong hơn một thập kỷ. Nhìn lại giai đoạn 2010-2025, VPBank luôn nằm trong nhóm ngân hàng có tốc độ tăng trưởng tín dụng cao nhất ngành.

Sau 16 năm, quy mô tín dụng đã gấp 38 lần; tương ứng tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 25,5%. Từ một ngân hàng tầm trung, VPBank đã vươn lên vị trí dẫn đầu trong nhóm ngân hàng tư nhân không vốn Nhà nước về cả quy mô tài sản và tín dụng.

Tăng trưởng nhanh, nhưng VPBank vẫn kiểm soát hiệu quả rủi ro và không ngừng cải thiện chất lượng tài sản. Tại hội nghị nhà đầu tư và công bố kết quả kinh doanh quý I/2026 vừa qua, bà Lưu Thị Thảo, Phó Tổng Giám đốc thường trực và Giám đốc Điều hành cao cấp VPBank, khẳng định rằng song song với việc tận dụng dư địa tăng trưởng tín dụng cao hơn sau khi nhận chuyển giao bắt buộc GPBank, ngân hàng vẫn đặt trọng tâm vào kiểm soát tín dụng, chính sách tín dụng và chất lượng nợ.

Những kết quả này được thể hiện thông qua danh mục tín dụng đa dạng, chất lượng tài sản và các tỷ lệ an toàn. Trong quý I/2026, tăng trưởng tín dụng của VPBank tương đối đồng đều ở nhiều phân khúc. Cụ thể, phân khúc khách hàng doanh nghiệp tiếp tục đóng vai trò dẫn dắt, khi ngân hàng đẩy mạnh khai thác đa dạng ngành nghề và lĩnh vực tiềm năng. Hai phân khúc chiến lược là doanh nghiệp nhỏ và vừa (SME) và khách hàng cá nhân đạt mức tăng lần lượt 8,4% và 7% so với đầu năm.

Theo bà Lê Hoàng Khánh An, Giám đốc Tài chính VPBank, ngân hàng đã chủ động theo dõi chặt diễn biến lãi suất, thanh khoản thị trường và sức khỏe từng phân khúc để điều chỉnh tốc độ tăng trưởng phù hợp. Trong bối cảnh thị trường bất động sản và mặt bằng lãi suất có nhiều biến động, VPBank duy trì tăng trưởng có chọn lọc nhằm ưu tiên chất lượng tài sản trong dài hạn.

Đi đôi với tăng trưởng mạnh mẽ về bảng cân đối, VPBank bảo đảm các chỉ tiêu an toàn tiếp tục được giữ vững, với tỷ lệ an toàn vốn (CAR) hợp nhất khoảng 14%, thuộc nhóm dẫn đầu. Tỷ lệ cho vay trên huy động (LDR) ở mức 82,7%; tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là 28,3%, tuân thủ quy định của NHNN; tỷ lệ nợ xấu riêng lẻ duy trì dưới mục tiêu 2,5%.

Vượt biến số vĩ mô, duy trì mục tiêu tăng trưởng cao

Bước sang năm 2026, ngành ngân hàng đối mặt với không ít khó khăn, từ mặt bằng lãi suất neo cao, áp lực huy động gia tăng và thị trường bất động sản vẫn phân hóa mạnh. Trong bối cảnh ấy, VPBank tiếp tục duy trì mục tiêu tăng tốc mạnh mẽ, với tín dụng hợp nhất dự kiến mở rộng thêm 34%, đạt gần 1,3 triệu tỷ đồng.

Với việc nhận chuyển giao bắt buộc GPBank, VPBank được cấp hạn mức tăng trưởng tín dụng cao hơn đáng kể so với định hướng tăng trưởng khoảng 15% mà Ngân hàng Nhà nước công bố cho toàn ngành. Lợi thế về room tín dụng tạo dự địa giúp VPBank tiếp tục mở rộng quy mô, gia tăng thị phần và đáp ứng nhu cầu vốn của nền kinh tế trong giai đoạn phát triển mới.

Mặc dù vẫn duy trì quan điểm tích cực về triển vọng trong năm 2026, Ban Lãnh đạo VPBank khẳng định đang theo dõi sát nhiều biến số vĩ mô, bao gồm lãi suất, thanh khoản hệ thống và diễn biến của thị trường bất động sản.

Tại sự kiện nhà đầu tư, các lãnh đạo VPBank cho biết trước những thách thức về vĩ mô trong thời gian vừa qua, ngân hàng lựa chọn chiến lược tiếp tục mở rộng quy mô nhằm duy trì tăng trưởng lợi nhuận trong bối cảnh biên lãi ròng (NIM) chịu áp lực, đồng thời ưu tiên các phân khúc có lợi suất tốt nhưng vẫn nằm trong khả năng kiểm soát rủi ro.

Đặc biệt, đối với tín dụng bất động sản, ông Phùng Duy Khương, Phó Tổng Giám đốc Thường trực Phụ trách phía nam - Giám đốc Khối Khách hàng Cá nhân kiêm phụ trách điều hành Khối Thu hồi và Xử lý Nợ, cho biết VPBank tiếp tục duy trì quan điểm thận trọng và có chọn lọc. Theo đó, ngân hàng ưu tiên các dự án phục vụ nhu cầu ở thực, nhà ở xã hội tại các đô thị lớn như Hà Nội, Thành phố Hồ Chí Minh hay Hải Phòng và bất động sản khu công nghiệp, thay vì đẩy mạnh tín dụng vào các phân khúc đầu cơ hoặc cao cấp.

Song song, ngân hàng theo dõi diễn biến thị trường để đánh giá, điều chỉnh chính sách tín dụng một cách phù hợp nhằm kiểm soát chất lượng tài sản cũng như hỗ trợ khách hàng. Bên cạnh đó, VPBank xây dựng một số chương trình lãi suất ưu đãi cho khách hàng mua nhà với nhu cầu thực, khách hàng trẻ với quy mô giải ngân vừa phải và các lĩnh vực sản xuất kinh doanh theo chủ trương Ngân hàng Nhà nước.

Ngoài hoạt động ngân hàng truyền thống, Ban Lãnh đạo VPBank cũng kỳ vọng hệ sinh thái tài chính mở rộng khác biệt sẽ trở thành động lực tăng trưởng trong giai đoạn tới. Trong đó, quy mô cho vay ký quỹ (margin) của VPBankS dự kiến tăng trưởng 47%, đạt hơn 50.000 tỷ đồng vào cuối năm 2026.

![[Infographic] Chứng khoán ngày 13/7: VN-Index giảm 27,8 điểm, độ rộng trên HoSE tiêu cực với 263 mã giảm giá](https://cdn.nhandan.vn/images/b358153f30d0c77e2edc0166d2017014ef3fd69ba6d4ce00af83da8d5567888af249cf67f667757cc368b45d2046945d63a899dc0d598a8828a44264337440e8/ttck-1307-1949.jpg.avif)