|

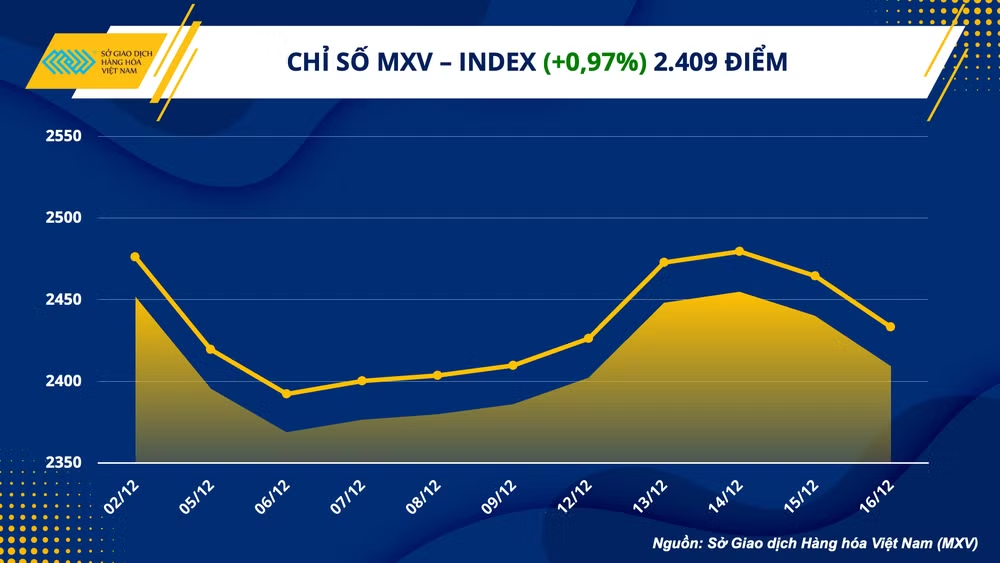

Cùng với đó, dòng tiền đầu tư cũng đã cho thấy tín hiệu trở lại thị trường. Kết thúc tuần qua, giá trị giao dịch toàn Sở trung bình đạt gần 4.000 tỷ đồng mỗi phiên, tăng đến 25%.

Đà phục hồi của giá dầu bị chặn lại ở các phiên cuối tuần

Kết thúc tuần giao dịch 12/12-18/12, sắc xanh bao phủ toàn bộ các mặt hàng trong nhóm năng lượng. Dầu thô đã trải qua một tuần với những biến động mạnh mẽ từ cả yếu tố cung cầu và yếu tố vĩ mô. Giá dầu WTI chốt tuần ở mức 74,29 USD/thùng sau khi tăng 4,6% so với tuần trước, giá dầu Brent tăng 3,86% lên mức 79,04 USD/thùng.

Dầu thô đã nhận được động lực tăng mạnh mẽ ngay từ các phiên đầu tuần trước các rủi ro từ nguồn cung, khi TC Energy, công ty quản lý đường ống Keystone phân phối dầu kỳ hạn tại Mỹ, dù nỗ lực khắc phục sự cố tràn dầu từ tuần trước đó, nhưng vẫn chưa đưa ra thông báo kế hoạch khởi động lại đường ống dẫn dầu lên tới 600.000 thùng/ngày.

|

Bên cạnh đó, hai báo cáo quan trọng hàng đầu trên thị trường dầu trong tháng 12 từ Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và Cơ quan Năng lượng Quốc tế (IEA) cũng đã thúc đẩy lực mua đối với dầu thô. Sản lượng dầu của nhóm OPEC trong tháng 11 giảm 744.000 thùng/ngày xuống 28,83 triệu thùng/ngày, với sản lượng của 10 nước tham gia thỏa thuận sản xuất thấp hơn mức hạn ngạch cam kết. Trong khi đó, góc nhìn từ phía IEA tập trung hơn vào triển vọng nhu cầu sẽ khởi sắc trong năm tới. Cơ quan này đã điều chỉnh tăng dự báo mức tăng trưởng nhu cầu dầu cho năm 2023 so với năm 2022 thêm 100.000 thùng/ngày lên 1,7 triệu thùng/ngày, đưa nhu cầu tiêu thụ cho năm 2023 đạt mức trung bình 101,6 triệu thùng/ngày trước khả năng phục hồi của Trung Quốc và mức tăng trưởng của Ấn Độ, khiến thị trường thiếu hụt khoảng 800.000 thùng/ngày. Giá dầu đã nhận được động lực tăng mạnh sau báo cáo.

Tuy nhiên, các yếu tố vĩ mô hoàn toàn lấn át trong nửa cuối tuần giao dịch trên thị trường dầu và ngăn chặn đà tăng mạnh mẽ của giá. Bất chấp sự hạ nhiệt trong bức tranh lạm phát Mỹ trong tháng 11 với chỉ số giá tiêu dùng CPI tăng chậm lại ở mức 7,1% so với cùng kỳ năm ngoái, các quan chức của Cục Dự trữ Liên bang Mỹ (FED) sau khi tăng lãi suất thêm 50 điểm cơ bản, cũng bất ngờ phát đi tín hiệu mạnh mẽ trong tiến trình thắt chặt tiền tệ trong năm sau. Lo ngại lạm phát cố hữu, mức đỉnh lãi suất tăng cao và nguy cơ suy thoái cũng hiện diện, đã khiến lực bán áp đảo trên thị trường dầu trong 2 phiên cuối tuần. Trong khi hàng loạt các Ngân hàng Trung ương khác như Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Anh (BoE) … cũng đồng loạt tăng lãi suất, làm gia tăng rủi ro về bức tranh tăng trưởng tiêu cực trên toàn cầu sẽ đè nặng lên năng lực tiêu thụ, gây sức ép tới giá.

Tuy nhiên, với việc giá dầu WTI rơi xuống khoảng 74-75 USD/thùng, mới đây, Bộ Năng lượng Hoa Kỳ (DOE) đã công bố kế hoạch mua bổ sung 3 triệu thùng dầu lần đầu tiên kể từ khi giải phóng 180 triệu thùng từ Kho Dự trữ Dầu mỏ Chiến lược (SPR) hồi tháng 3 đầu năm. Mặc dù con số này không quá lớn, xong thông tin trên có thể giúp lực mua quay trở lại thị trường dầu trong phiên đầu tuần. Bên cạnh đó, dữ liệu từ Baker Hughes cũng cho thấy số lượng giàn khoan dầu khí của Mỹ tiếp tục giảm trong tuần kết thúc ngày 16/12 xuống còn 780 giàn đang hoạt động, thấp hơn 4 giàn so với tuần trước đó, phản ánh những khó khăn nhất định trong việc mở rộng nguồn cung.

Trên thị trường khí tự nhiên, giá khí biến động tăng giảm liên tục trong tuần qua và kết thúc tuần trong sắc xanh với mức tăng 5,68%. Lưu lượng khí đốt đến các nhà máy xuất khẩu LNG của Mỹ tăng và sản lượng sụt giảm trong tuần này do thời tiết cực lạnh từ Bắc Dakota đến Texas khiến các giếng dầu và khí đóng băng đã hỗ trợ cho giá khí có phiên tăng tới hơn 8%. Tuy nhiên, dự báo thời tiết sẽ ấm hơn và nhu cầu sưởi ấm vào cuối tháng 12 giảm bớt so với kỳ vọng đã hạn chế đà tăng của giá trong phiên cuối tuần.

Thị trường kim loại lao dốc trước hàng loạt các sức ép vĩ mô từ Mỹ và Trung Quốc

Ở chiều ngược lại, sắc đỏ hoàn toàn áp đảo bảng giá kim loại trong một tuần giao dịch với rất nhiều sự kiện vĩ mô. Giá bạc và bạch kim có tuần đầu tiên giảm sau ba tuần liên tiếp tăng. Cụ thể, giá bạc giảm 1,64% về 23,33 USD/ounce, còn giá bạch kim bốc hơi 3,49% về 1.000 USD/ounce.

Trong các phiên đầu tuần, giá của cả ba mặt hàng không chịu quá nhiều sức ép, tuy nhiên, đà giảm bắt đầu sau khi có kết quả từ cuộc họp tháng 12 của Cục Dự trữ Liên bang Mỹ (FED). Mức tăng tăng lãi suất thêm 50 điểm cơ bản không làm thị trường bất ngờ, tuy nhiên việc các quan chức của FED vẫn kiên định với mục tiêu chống lạm phát và duy trì tiến trình tăng lãi suất đã khiến cho tâm lý thị trường trở nên rất tiêu cực.

Những lo ngại về suy thoái sẽ làm suy yếu nhu cầu tiêu thụ trong công nghiệp với bạc và bạch kim đã lấn át vai trò trú ẩn của nhóm kim loại quý, khiến cho giá của các mặt hàng đều giảm. Bên cạnh đó, nhà đầu tư cũng đang dịch chuyển dòng vốn từ thị trường kim loại sang các loại tài sản khác bớt rủi ro và có tính thanh khoản cao hơn như đồng USD hoặc Trái phiếu Chính phủ Mỹ.

Động thái tăng lãi suất của FED đã làm đồng bạc xanh mạnh lên và gây sức ép cho giá các mặt hàng kim loại. Tuy nhiên, diễn biến này không phản ánh qua chỉ số Dollar Index vì trong tuần trước cả Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Anh (BoE) cũng đồng loạt tăng lãi suất thêm 50 điểm cơ bản khiến cho giá trị của đồng Euro và đồng Bảng Anh cũng tăng lên. Điều này khiến cho chỉ số Dollar Index không thay đổi quá nhiều trong tuần vừa qua, chỉ giảm 0,1% về 104,7 điểm.

|

Với nhóm kim loại cơ bản, giá đồng giảm 3,02% về 3,76 USD/pound, giá quặng sắt giảm nhẹ 0,23% về 111,26 USD/tấn. Ngoài sức ép từ các chính sách tiền tệ, sức ép bán đối với các mặt hàng kim loại cơ bản gia tăng khi mà thị trường đón nhận một loạt số liệu sản xuất tiêu cực. Cụ thể, sản lượng công nghiệp và sản lượng sản xuất của Mỹ sụt giảm lần lượt 0,2% và 0,6% trong tháng 11. Tại Trung Quốc, nhà tiêu thụ số một thế giới, doanh số bán lẻ giảm mạnh 5,9%, còn sản lượng công nghiệp chỉ tăng trưởng 2,2%.

Giá quặng sắt giảm ít nhất nhóm bởi thị trường kỳ vọng rằng nếu Trung Quốc thực hiện các chính sách thúc đẩy tăng trưởng kinh tế, nhu cầu đối với kim loại này sẽ tăng nhanh và mạnh nhất, dẫn đến việc nguồn cung sẽ thiếu hụt nghiêm trọng hơn so với đồng, nhôm hay kẽm.

Giá năng lượng, kim loại có động lực hồi phục trong tuần này

Theo MXV, trong tuần này, thị trường sẽ tiếp tục tập trung vào bối cảnh vĩ mô liệu có là trở ngại lớn cho năng lực tiêu thụ hàng hoá, đặc biệt là nhóm nguyên liệu đầu vào quan trọng cho ngành sản xuất như năng lượng và kim loại hay không. Chi phí vay tăng cao đang gây áp lực nhất định lên các nền kinh tế lớn, đặc biệt là sự thu hẹp trong hoạt động của các nhà máy tại nhiều quốc gia phát triển hàng đầu. Do đó, nhu cầu tiêu thụ sẽ bị hạn chế. Tuy nhiên, với lăng kính tích cực từ khả năng tiêu thụ của thị trường châu Á như Trung Quốc, Ấn Độ, giá nguyên liệu đầu vào như dầu thô, kim loại đồng, sắt thép, nhiều khả năng sẽ có sự phục hồi nhất định trong tuần này. Các nhà lãnh đạo hàng đầu của Trung Quốc, nền sản xuất khổng lồ của thế giới mới đây cho biết họ sẽ tập trung vào việc thúc đẩy nền kinh tế vào năm tới, gợi ý về các chính sách thân thiện với doanh nghiệp, hỗ trợ thêm cho thị trường bất động sản. Đây có thể là nhân tố hỗ trợ tích cực đáng kể cho giá dầu thô hay kim loại cơ bản trong giai đoạn tới.