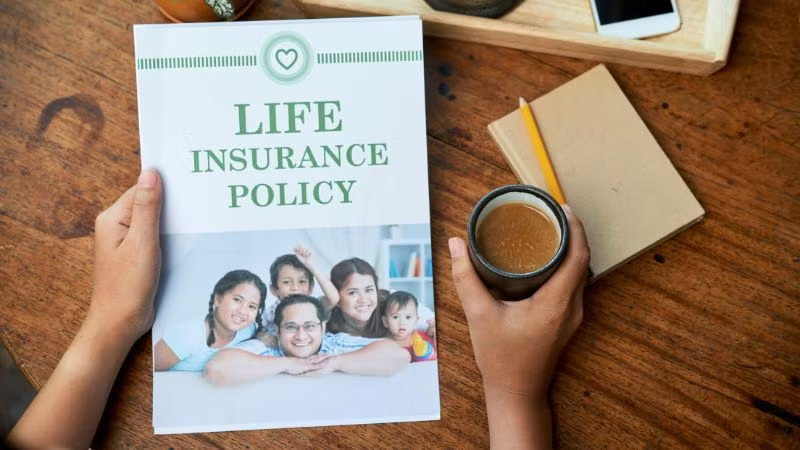

Ông B.T.L. (Thanh Xuân, TP Hà Nội) phản ánh việc tư vấn, chào bán bảo hiểm thiếu minh bạch đã gây thiệt hại cho khách hàng. Cụ thể, tháng 1/2019, ông B.T.L. đến Ngân hàng SCB, Chi nhánh Nguyễn Trãi để thực hiện thủ tục đáo hạn khoản tiền tiết kiệm. Tại đây, ông B.T.L. được các cán bộ Ngân hàng SCB giới thiệu về chương trình gửi tiền tiết kiệm với lãi suất cao hơn gói gửi tiết kiệm.

Do tin tưởng cho nên ông B.T.L. đã năm lần chuyển tiền với giá trị 300 triệu đồng. Tháng 4/2021, ông tiếp tục được các nhân viên ở Ngân hàng SCB tư vấn gửi tiết kiệm dưới hình thức liên kết giữa SCB và bảo hiểm Manulife cho bà Đ.T.T. (vợ ông B.T.L.) và bà Đ.T.T. đã đóng được 100 triệu đồng. Tuy nhiên, thời gian gần đây vợ chồng ông mới biết khoản tiền 400 triệu đồng mà vợ chồng ông đã đóng là để mua bảo hiểm của Công ty TNHH Manulife (Việt Nam) được tồn tại dưới dạng hợp đồng bảo hiểm “Gia đình tôi yêu” và “Tâm An đầu tư”.

Ông B.T.L. cho rằng, vợ chồng ông không có ý định sử dụng dịch vụ bảo hiểm nhân thọ mà chỉ nghĩ đó là sản phẩm gửi tiết kiệm khác, với lãi suất cao hơn. Khi các nhân viên tư vấn thông tin hợp đồng liên tục đưa ra những điều mà khách hàng cảm thấy nhiều lợi ích khi mua bảo hiểm, tuyệt đối không giải thích hoặc nhắc đến các khoản chi phí bị khấu trừ và tự kê khai hợp đồng cho vợ chồng ông B.T.L.

Tương tự như vậy, bà N.T.T.H. (Ba Đình, Hà Nội) phản ánh, năm 2020, khi tới Ngân hàng SCB, tại phòng giao dịch Nguyễn Thái Học, Hà Nội để gửi tiền tiết kiệm bà được mời chào mua hợp đồng bảo hiểm với lãi suất từ 9-12% và đến năm thứ 6 có thể lấy lại được cả gốc lẫn lãi. Đến năm 2021, do dịch bệnh cho nên bà N.T.T.H. có đến ngân hàng và đề xuất giảm phí đóng nhưng phía tư vấn nói không giảm được.

Khi nhờ những người am hiểu pháp luật đọc và nghiên cứu kỹ lại hợp đồng thì bà mới hiểu là bà không được hưởng quyền lợi như nhân viên tư vấn giới thiệu khi ký hợp đồng. Bà N.T.T.H. cũng đã liên tục phản ánh tới Ngân hàng SCB và Công ty Manulife nhưng không được giải quyết. Công ty Manulife cho rằng không có cơ sở để hoàn phí bảo hiểm.

Còn theo bà N.T.Q. (Quận 1, TP Hồ Chí Minh) phản ánh Công ty cổ phần bảo hiểm Nhân thọ Phú Hưng (Công ty Phú Hưng) đã vi phạm pháp luật về kinh doanh bảo hiểm. Theo đó, sau khi con trai bà N.T.Q. qua đời, bà N.T.Q. là người thụ hưởng quyền lợi bảo hiểm. Khi biết thông tin con trai bà qua đời, đại lý bảo hiểm đã liên tục đề nghị hỗ trợ làm thủ tục nhận tiền bảo hiểm. Bà N.T.Q. đã tin tưởng cung cấp đầy đủ thông tin về sự kiện bảo hiểm, một số tài liệu và chứng minh nhân dân cho phía đại lý bảo hiểm.

Tuy nhiên, sau một thời gian, bà N.T.Q. liên lạc Công ty Phú Hưng thì bất ngờ nhận được thông báo đã chi trả khoản tiền bảo hiểm và chuyển vào Ngân hàng Nam Á - Chi nhánh An Giang, trong khi bà N.T.Q. khẳng định không có và chưa từng mở tài khoản tại ngân hàng và địa điểm tại An Giang. Hiện, vụ việc đã được chuyển sang cơ quan công an để xem xét, giải quyết theo quy định của pháp luật.

Những sự việc liên tiếp liên quan tới bảo hiểm vừa qua đã thu hút rất nhiều sự quan tâm của dư luận, đó cũng là một sự cảnh báo cho hệ thống dịch vụ tư vấn bảo hiểm. Những băn khoăn, thắc mắc này cũng đặt ra câu hỏi về trách nhiệm của doanh nghiệp bảo hiểm trong việc giải quyết khiếu nại, sự giám sát của cơ quan quản lý nhà nước và nhận thức của người mua bảo hiểm trong việc đặt bút ký hợp đồng bảo hiểm.

|

Trước những vấn đề liên quan tới hoạt động bảo hiểm, mới đây Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) đã yêu cầu các doanh nghiệp bảo hiểm chấn chỉnh việc thẩm định cấp hợp đồng bảo hiểm. Yêu cầu được đưa ra trong cuộc họp giữa Cục Quản lý, giám sát bảo hiểm, với đại diện các doanh nghiệp bảo hiểm về công tác quản lý chất lượng hoạt động đại lý bảo hiểm và chất lượng công tác chăm sóc khách hàng.

Cục Quản lý, giám sát bảo hiểm yêu cầu, các doanh nghiệp bảo hiểm phải khẩn trương rà soát lại tổng thể các quy trình bán hàng và thẩm định tại doanh nghiệp, quy trình dịch vụ khách hàng bảo đảm tuân thủ quy định của pháp luật. Trong đó, phải nghiêm túc thực hiện quy định về công khai thông tin về hoạt động nghiệp vụ bảo hiểm, công khai thông tin liên quan tới nội dung khách hàng cần lưu ý đối với từng sản phẩm bảo hiểm... nhằm hỗ trợ khách hàng hiểu rõ về sản phẩm bảo hiểm đã tham gia.

Bên cạnh đó, cần kiểm soát các thông tin nêu tại bảng minh họa bán hàng, tài liệu giới thiệu sản phẩm; xử lý nghiêm các đại lý bảo hiểm tự ý thay đổi các thông tin nêu tại tài liệu này dẫn đến việc khách hàng nhầm lẫn, kỳ vọng về quyền lợi bảo hiểm không phù hợp với thực tế. Ngoài ra, Cục Quản lý, giám sát bảo hiểm cũng yêu cầu doanh nghiệp công bố đường dây nóng và các bộ phận thường trực với cán bộ có đủ thẩm quyền để tiếp nhận và giải đáp, xử lý dứt điểm, kịp thời các phản ánh, thắc mắc của khách hàng về hợp đồng bảo hiểm, giải quyết quyền lợi bảo hiểm, tránh kéo dài...

Tăng cường, bổ sung các chế tài xử phạt đại lý bảo hiểm trong trường hợp đại lý bảo hiểm, nhân viên trực tiếp hoạt động đại lý bảo hiểm trong tổ chức hoạt động đại lý vi phạm nguyên tắc hoạt động đại lý và các nghĩa vụ của đại lý bảo hiểm theo quy định của pháp luật và hợp đồng đại lý bảo hiểm đã ký kết. Khẩn trương rà soát và hoàn thiện bộ quy tắc đạo đức nghề nghiệp đại lý bảo hiểm, các quy tắc chuẩn mực để áp dụng chung cho các doanh nghiệp bảo hiểm…

Vừa qua, Văn phòng Chính phủ đã ban hành Kết luận của Phó Thủ tướng Chính phủ Lê Minh Khái tại cuộc họp về tình hình triển khai cung cấp dịch vụ bảo hiểm nhân thọ thời gian qua. Phó Thủ tướng yêu cầu Bộ Tài chính khẩn trương hoàn thiện, trình Chính phủ ban hành các nghị định hướng dẫn thi hành Luật Kinh doanh bảo hiểm năm 2022 và các văn bản có liên quan.

Đẩy mạnh công tác thanh tra, kiểm tra có trọng tâm, trọng điểm, xử lý nghiêm các tổ chức, cá nhân có vi phạm. Cùng với đó, tiếp tục yêu cầu các doanh nghiệp bảo hiểm khẩn trương rà soát tổng thể quy trình nghiệp vụ, bảo đảm việc triển khai đúng quy định, thực hiện tiếp nhận và xử lý kịp thời các phản ánh của người dân về hợp đồng bảo hiểm, đồng thời Phó Thủ tướng giao Bộ Công an phối hợp với các bộ, cơ quan liên quan để nắm bắt tình hình, tăng cường công tác bảo đảm an ninh trật tự của thị trường, xử lý nghiêm theo quy định của pháp luật các tổ chức, cá nhân vi phạm…

Thực tế hợp đồng bảo hiểm thường dài và rất nhiều điều khoản, nếu không phải người hiểu về lĩnh vực này thì rất khó hiểu đúng từng nội dung. Trong quá trình xác minh vụ việc, nếu phát hiện những sai phạm và có đủ yếu tố cấu thành tội phạm thì cơ quan cảnh sát điều tra có thể khởi tố vụ án để điều tra những cá nhân, pháp nhân liên quan. Cụ thể, căn cứ Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017) để khởi tố vụ án theo Điều 174, tội lừa đảo chiếm đoạt tài sản; Điều 341, tội làm giả con dấu, tài liệu của cơ quan, tổ chức; tội sử dụng con dấu hoặc tài liệu giả của cơ quan, tổ chức; Điều 198, tội lừa dối khách hàng… Nếu không đủ yếu tố cấu thành tội phạm, nhưng phát hiện có sai phạm thì có thể chuyển đến các cơ quan có thẩm quyền để xử phạt hành chính theo quy định. Ngoài ra, người mua bảo hiểm có thể khởi kiện ra Tòa án.

Luật sư HOÀNG VĂN CHIỂN (Đoàn Luật sư TP Hà Nội)

![[Ảnh] Cải tạo khu tập thể Trương Định, hình thành không gian sống hiện đại giữa lòng Thủ đô](https://cdn.nhandan.vn/images/20aa8f2047da61c7044a9e7eeee7acc7f9680e9f2437674af35144b75b45ccc4bb733e00be13d5eb27ea71d8ac07b1934b72c3ae4373157451e48a4069fc1257200ef599018e240e51e1efe9bad38b12b1a558606e67ffc3d8c6ddc0e2d7f08d1c085fd5528acec5c890cfa5f831668ff9f13ef94f2d8bfab55e8b72da886db0e667d376bf869970b83bd2a9ea12e0ea/ndo_tr_1784598475752-195043593987113893-2994714492692222878-d41487a8c7dcf15fbada7cc50faaa0e4.jpg.avif)

![[Video] Hồ điều hòa Công viên Ngọc Thụy ô nhiễm, bốc mùi hôi](https://cdn.nhandan.vn/images/aefb60fa2e0040d9e6860d421bf1805037f9db27252c4df1519f9f890ddd88de6224627386be81ab991bc2022d69c0d4e667d376bf869970b83bd2a9ea12e0ea/img-9179.jpg.avif)