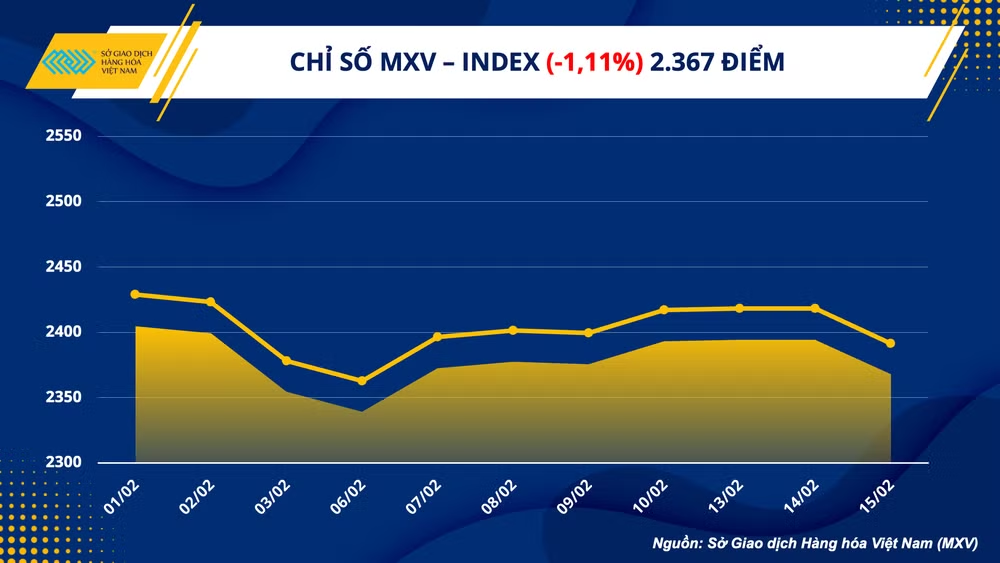

Giá trị giao dịch toàn Sở đạt gần 3.900 tỷ đồng, tăng mạnh hơn 30% so với ngày trước đó. Đặc biệt, dòng tiền đầu tư đã quay trở lại thị trường năng lượng với giá trị giao dịch tính riêng nhóm tăng gấp đôi so với ngày 14/2, đạt mức gần 1.700 tỷ đồng, chiếm hơn 40% tổng giá trị giao dịch toàn Sở.

|

Dầu thô gặp áp lực trước dữ liệu tồn kho Mỹ

Kết thúc phiên giao dịch ngày 15/2, giá dầu tiếp tục ghi nhận một phiên biến động mạnh với các tác động trái chiều, một bên là những áp lực từ yếu tố vĩ mô cũng như dữ liệu tồn kho của Mỹ trong tuần trước, một bên là kỳ vọng nhu cầu tích cực hơn từ báo cáo của Cơ quan Năng lượng quốc tế Mỹ (IEA). Giá dầu WTI đã giảm 0,59% xuống mức 78,59 USD/thùng, và dầu Brent chốt phiên ở mức 85,35 USD/thùng sau khi giảm 0,27%.

|

Lực bán áp đảo ngay từ đầu phiên khi dữ liệu sớm từ Viện Dầu khí Mỹ cho thấy, tồn kho dầu thô thương mại trong tuần kết thúc ngày 10/2 tăng mạnh 10,5 triệu thùng, với tồn kho xăng và nhiên liệu chưng cất cũng đồng loạt tăng.

Đà giảm chỉ được hạn chế trong phiên chiều, ngay sau khi IEA công bố báo cáo tháng 2 cho thấy lăng kính tích cực về triển vọng tiêu thụ trong năm 2023. Cụ thể, cơ quan này đã dự báo nhu cầu dầu sẽ tăng thêm 200.000 thùng/ngày cho năm nay so với báo cáo tháng trước, lên mức kỷ lục 101,9 triệu thùng/ngày.

Trong đó, nhu cầu của Trung Quốc tăng 900.000 thùng/ngày so với một năm trước đó, chiếm 45% mức tăng trưởng chung. Nhu cầu máy bay phản lực/dầu hỏa dự kiến sẽ tăng 1,1 triệu thùng/ngày lên 7,2 triệu thùng/ngày, bằng 90% mức trước đại dịch. Điều này đã hỗ trợ cho giá dầu sau đà giảm khá mạnh trước đó.

Ngoài ra, IEA cũng nâng mức dự báo sản lượng cho năm 2023 thêm 200.000 thùng/ngày, được thúc đẩy bởi các nước sản xuất ngoài nhóm OPEC+. Cơ quan này đánh giá, nguồn cung từ Nga khá ổn định bất chấp lệnh cấm vận, song việc cắt giảm 500.000 thùng/ngày có thể ảnh hưởng tới thị trường. Nhìn chung, IEA cho thấy nhu cầu sẽ vượt nhẹ nguồn cung khoảng gần 700.000 thùng/ngày trong năm nay.

Mặc dù vậy, giá dầu gặp áp lực trở lại khi báo cáo của Cơ quan Thông tin năng lượng Mỹ (EIA) chỉ ra rằng nhu cầu vẫn còn yếu trong ngắn hạn.

Cụ thể, cơ quan này cho biết, các kho dự trữ dầu thô của Mỹ đã tăng 16,3 triệu thùng trong tuần trước lên 471,4 triệu thùng, mức cao nhất kể từ tháng 6/2021. Tồn kho xăng và nhiên liệu chưng cất cũng đồng loạt tăng ở mức lần lượt 2,3 triệu và 0,9 triệu thùng. Nhập khẩu dầu giảm hơn 800.000 thùng/ngày trong khi xuất khẩu chỉ tăng nhẹ và thấp hơn mức trung bình 4 tuần cùng kỳ năm ngoái. Tổng sản phẩm được cung cấp, một thước đo cho tiêu thụ đã giảm mạnh hơn 1,2 triệu thùng/ngày xuống 19,3 triệu thùng/ngày, thấp hơn khoảng 500,000 thùng so với mức trung bình 4 tuần. Các dữ liệu đều phản ánh nhu cầu ngắn hạn yếu và gây áp lực tới giá dầu.

Ngoài ra, đồng USD mạnh lên, kéo chỉ số Dollar Index tăng lên mức cao nhất trong vòng 6 tuần cũng thúc đẩy lực bán do chi phí nắm giữ vật chất đắt đỏ hơn.

Đà giảm của giá dầu cũng đã được hạn chế vào cuối phiên, một phần vì kỳ vọng tích cực về tiêu thụ dài hạn, một phần vì dữ liệu doanh số bán lẻ trước đó của Mỹ ở mức tích cực, với đà tăng 3% trong tháng 1 so với tháng trước đó, cao hơn dự báo tăng 1.8% của thị trường. Chi tiêu tại Mỹ phục hồi mạnh mẽ trở lại cũng cải thiện tâm lý của các nhà đầu tư trong bối cảnh thắt chặt tiền tệ, đã giúp giá dầu phục hồi nhẹ vào cuối phiên.

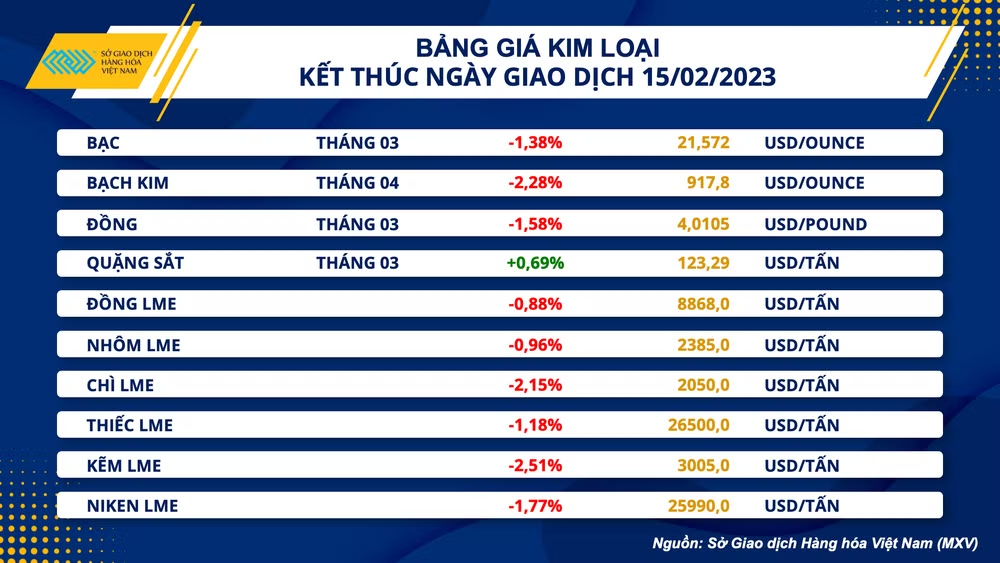

Đồng USD gây sức ép lên toàn thị trường kim loại

Sức ép bán hoàn toàn áp đảo đối với nhóm kim loại quý trong ngày hôm qua. Giá bạc giảm 1,38% về 21,57 USD/ounce. Bạch kim tiếp tục có mức giảm mạnh nhất nhóm là 2,28% về 917,8 USD/ounce.

Các mặt hàng kim loại quý đồng loạt suy yếu trước đà tăng của đồng USD. Chỉ số Dollar Index tăng mạnh lên mức 103,92 điểm lên mức cao nhất trong vòng 6 tuần.

Nguyên nhân dẫn đến đà tăng này xuất phát từ việc các đồng tiền khác như đồng Bảng Anh hay đồng Euro suy yếu nhiều hơn so với đồng USD.

Bên cạnh đó, các mặt hàng kim loại quý cũng gặp sức ép từ sự gia tăng mạnh mẽ của các thị trường đầu tư rủi ro như thị trường chứng khoán và thị trường tiền điện tử. Doanh số bán lẻ trong tháng 1 của Mỹ tăng 3% so với tháng 12 và cao hơn 6,38% so cùng kỳ năm ngoái, đều vượt dự báo của giới phân tích, phản ánh sự bền bỉ của nền kinh tế Mỹ trước các đợt tăng lãi suất vừa qua. Thông tin này đã cải thiện tâm lý của các nhà đầu tư, khiến dòng tiền phân bổ nhiều hơn vào các loại tài sản rủi ro với mức sinh lời hấp dẫn thay vì các loại tài sản an toàn như: vàng, bạc, bạch kim.

|

Sắc đỏ cũng áp đảo hầu hết các mặt hàng của nhóm kim loại cơ bản.Giá đồng giảm 1,58% về 4,01 USD/pound, xóa bỏ hoàn toàn đà tăng từ hai phiên trước đó. Ngoài sức ép từ đồng USD, giá đồng suy yếu khi triển vọng tiêu thụ của Trung Quốc ngày càng thiếu chắc chắn. Các nhà phân tích cho rằng nhu cầu tiêu thụ đối với đồng sẽ vẫn ảm đạm trong quý I và sẽ khởi sắc hơn khi bước sang quý II.

Trong hôm qua, Ngân hàng Nhân dân Trung Quốc (PBOC) đã bơm ròng 29,15 tỷ USD vào thị trường tài chính bằng các khoản cho vay trung hạn một năm để đáp ứng nhu cầu vay vốn phục sau khi quốc gia này nới lỏng các hạn chế chống dịch Covid-19. Tuy nhiên, lãi suất cho vay được giữ nguyên ở mức 2,75%. Quy mô kích thích nhỏ so với quy mô của nền kinh tế Trung Quốc khiến cho giá đồng và các mặt hàng kim loại cơ bản khác như: nhôm, chì, kẽm,… không được hỗ trợ quá nhiều.

Quặng sắt là kim loại duy nhất giữ được sắc xanh với mức tăng 0,69% lên 123,29 USD/tấn. Theo MXV, so với đồng, nhu cầu tiêu thụ quặng sắt sẽ hồi phục sớm hơn, với tốc độ nhanh hơn nên sức mua vẫn có phần áp đảo hơn. Thực tế, giá quặng sắt đang đi ngang trong biên độ 120-130 USD nên mức tăng của phiên hôm qua đối với giá sắt cũng khiêm tốn và chưa nói lên về triển vọng khác biệt quá nhiều so với nhóm kim loại cơ bản nói chung.

Giá thép xây dựng trong nước tiếp tục đi ngang

Trên thị trường nội địa, sau 4 lần điều chỉnh tăng liên tiếp kể từ đầu năm nay, giá thép xây dựng trong nước tiếp tục đi ngang. Hiện, giá thép cuộn CB240 ổn định ở khoảng 15.760 đồng/kg và giá thép thanh vằn D10 CB300 duy trì quanh mức 15.840 đồng/kg.

Theo thống kê của Tổng cục Hải quan Việt Nam, xuất khẩu sắt thép các loại trong tháng 1 vừa qua của nước ta đạt hơn 672,1 nghìn tấn, mang về kim ngạch gần 457 triệu USD. So với tháng 12/2022, xuất khẩu trong tháng 1 đã giảm 18,3% về lượng và 21,8% về giá trị. Còn so với cùng kỳ năm ngoái, xuất khẩu sắt thép trong tháng 1 năm nay sụt giảm 14,8% về lượng nhưng giảm mạnh tới 47,6% về kim ngạch.

Còn với thị trường nội địa, theo số liệu từ Hiệp hội Thép Việt Nam (VSA) lượng bán hàng thép thành phẩm trong tháng 1 giảm gần 27% so cùng kỳ năm ngoái xuống khoảng 1,8 triệu tấn. Trong đó, bán hàng tôn mạ kim loại và sơn phủ màu giảm mạnh nhất 42% xuống gần 251 nghìn tấn. Bán hàng thép xây dựng giảm 20% xuống 844 nghìn tấn.