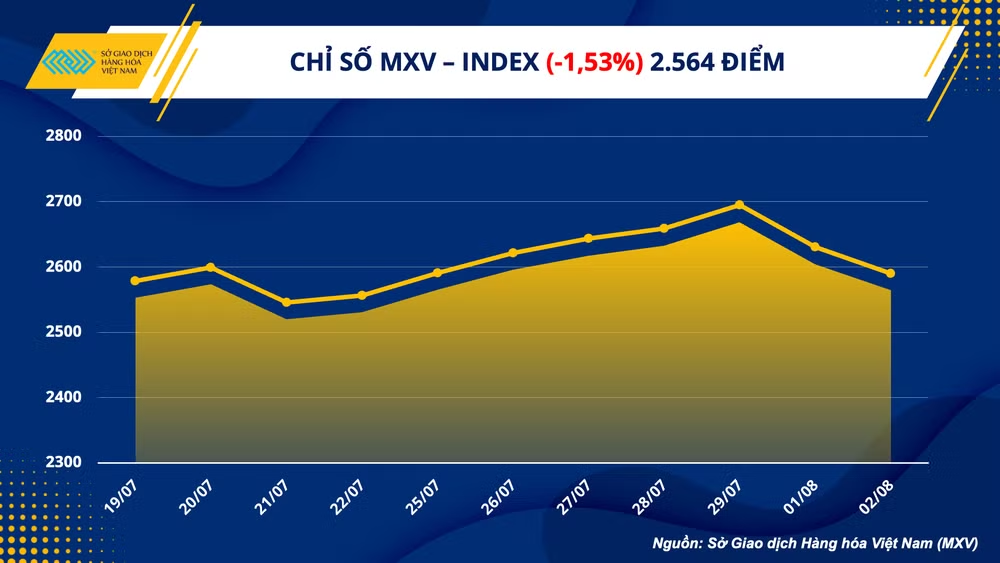

Điều này đã kéo chỉ số hàng hoá MXV-Index giảm 1,53% xuống mức 2.564 điểm. Giá trị giao dịch toàn Sở cũng có sự suy yếu nhẹ, tuy nhiên vẫn đạt mức 4.200 tỷ đồng.

|

Mặc dù bảng giá phản ánh chung một xu hướng giảm tương đối mạnh, tuy nhiên nhóm nông sản và kim loại đang chịu tác động bởi các nguyên nhân khác nhau. Đối với các mặt hàng nông sản, yếu tố thời tiết và mùa vụ là nguyên nhân trực tiếp dẫn đến đà suy yếu của giá. Trong khi đó, nhóm kim loại rất nhạy cảm với các thông tin vĩ mô và tình hình sức khỏe nền kinh tế.

Chất lượng cây trồng tại Mỹ khiến giá nông sản suy yếu

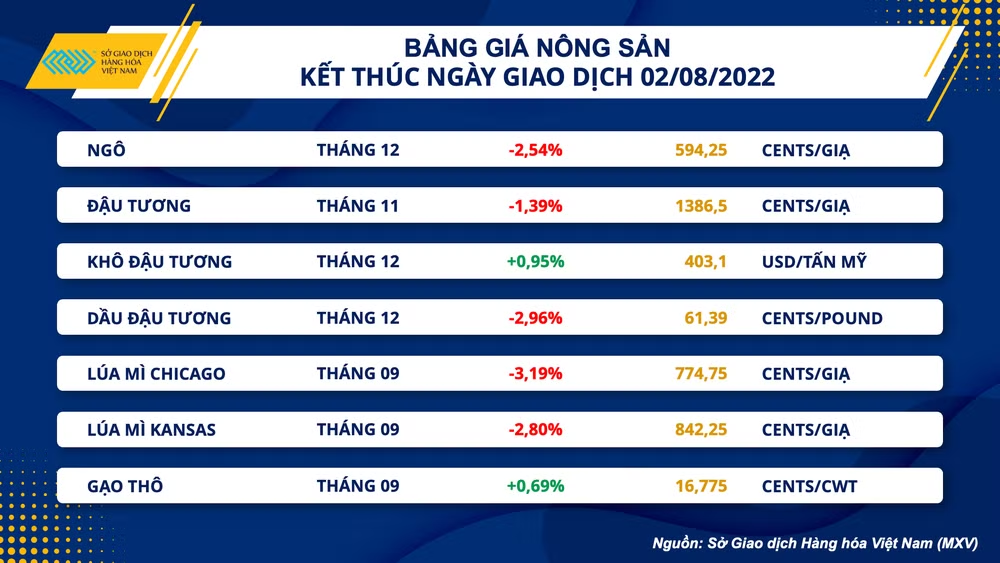

Các mặt hàng ngũ cốc và hạt lấy dầu trên Sở giao dịch Chicago trải qua ngày giảm giá thứ 2 liên tiếp sau chuỗi tăng mạnh 5 ngày trước đó. Những thông tin tích cực hơn về mùa vụ tại Mỹ là yếu tố chính khiến giá nông sản nối dài đà giảm trong ngày hôm qua. Cụ thể, giá lúa mì Chicago dẫn dắt đà suy yếu khi đánh mất 3,19%, chốt ở mức 774,75 cents/giạ (284,67 USD/tấn). Giá dầu đậu tương cũng sụt giảm 2,96%, xuống mức 61,39 cents/pound (1.353 USD/tấn). Cùng với đó, giá ngô cũng đóng cửa thấp hơn mức tham chiếu 2,54%.

Theo báo cáo Tiến độ mùa vụ của Bộ Nông nghiệp Mỹ (USDA), tỷ lệ diện tích trồng đậu tương đang có chất lượng tốt và tuyệt vời đã tăng nhẹ lên mức 60%, vượt mức kỳ vọng của thị trường. Lượng mưa lớn được ghi nhận ở các vùng sản xuất trọng điểm vào tuần trước đã hỗ trợ cây trồng hồi phục sau chuỗi nhiều ngày nắng nóng và từ đó tạo áp lực lên giá đậu tương.

|

Trong khi đó, những chính sách đẩy mạnh xuất khẩu dầu cọ của Indonesia tiếp tục là yếu tố khiến giá dầu thực vật lao dốc. Chính phủ nước này đã chính thức đặt giá tham chiếu dầu cọ thô trong 15 ngày đầu tháng 8/2022 ở mức 872,27 USD/tấn, giảm gần một nửa so với mức 1.615,83 USD/tấn trong tháng 7. Điều đó đồng nghĩa với việc giảm thuế xuất khẩu dầu cọ và gây sức ép cạnh tranh lên giá dầu đậu tương. Áp lực trái chiều với dầu đậu cùng với nhu cầu nhập khẩu của EU cải thiện đã khiến cho khô đậu là mặt hàng duy nhất đóng cửa trong sắc xanh.

Bên cạnh việc độ ẩm cải thiện ở các khu vực gieo trồng tại Mỹ, triển vọng xuất khẩu ngũ cốc được nối lại của Ukraine cũng đã khiến cho ngô và lúa mì giảm mạnh. Theo đó, tàu vận tải đầu tiên rời cảng của Ukraine để tới Lebanon đã hoàn thành việc kiểm tra an ninh và đang tiếp tục hành trình của mình. Hơn nữa, có 15 tàu khác hiện đã sẵn sàng để khởi hành. MXV nhận định, nguồn cung toàn cầu sẽ được nới lỏng, các vấn đề về tồn kho cao tại Ukraine sẽ được giải quyết nếu như tiến trình xuất cảng của những chuyến hàng tiếp theo vẫn diễn ra thuận lợi như kế hoạch.

Các mặt hàng kim loại đồng loạt suy yếu

Thị trường kim loại cũng đóng cửa ngày 3/8 với sắc đỏ bao trùm gần như tuyệt đối trên bảng giá. Bạc dẫn đầu đà giảm trong nhóm kim loại quý với mức suy yếu 1,1%, đóng cửa ở 20,13 USD/ounce. Bạch kim là mặt hàng duy nhất trong nhóm kim loại kết thúc trong sắc xanh, tuy nhiên cũng chỉ tăng nhẹ 0,38% lên 905 USD/ounce.

Trong phiên giao dịch 2/8, đồng bạc xanh đã phát huy tính trú ẩn an toàn trong bối cảnh bất ổn kinh tế và căng thẳng địa chính trị đang xuất hiện tại nhiều khu vực. Ngay lập tức, xu hướng nắm giữ tiền mặt với tính thanh khoản cao đẩy đồng USD tăng mạnh 0,75%. Giá bạc chịu áp lực trước đà phục hồi của đồng Dollar Mỹ trong phiên. Trong khi đó, với vai trò là kim loại quý hiếm nhất, và do giao dịch ít sôi động hơn so với bạc, dòng tiền trên thị trường bạch kim có thể phản ứng tương đối chậm. Ngoài ra, mức thuế khai thác cao hơn tại Zambia, quốc gia khai thác bạch kim lớn thứ 2 trên thế giới vẫn đang tạo động lực tăng tới giá mặt hàng này.

|

Trên thị trường kim loại cơ bản, đồng COMEX diễn biến tương đối giằng co và kết phiên với mức giảm 0,68% xuống mốc 7.756 USD/tấn. Bên cạnh áp lực do các yếu tố địa chính trị làm hạn chế tâm lý rủi ro của các nhà đầu tư, sự suy yếu trong hoạt động sản xuất của các nhà máy tại một số nền kinh tế lớn tiếp tục gây ra lo ngại về suy thoái kinh tế trên toàn cầu.

Trong khi đó, nhu cầu tại Trung Quốc đang chịu sức ép do khủng hoảng bất động sản chưa gỡ được nút thắt, bất chấp việc Ngân hàng Trung ương Trung Quốc (PBOC) cam kết tạo điều kiện tối ưu cho việc tiếp cận tín dụng nhằm thúc đẩy hoàn thiện các bất động sản dang dở. Khoảng 22% nhu cầu về đồng và khoảng 40% nhu cầu về sắt thép được sử dụng trong lĩnh vực bất động sản tại Trung Quốc và do đó, niềm tin về thị trường nhà ở suy yếu sẽ tác động gián tiếp tới nhu cầu kim loại cơ bản và đã gây áp lực đến giá.

Tuy nhiên, theo MXV, giá đồng vẫn có dư địa tăng khi mà nguồn cung toàn cầu cho thấy dấu hiệu thu hẹp. Mặc dù, nhu cầu tiêu thụ sụt giảm vẫn là thách thức lớn đối với giá kim loại này, nhưng đà giảm có thể được hạn chế nhờ các thông tin về nguồn cung.

Khó khăn lớn cho doanh nghiệp sản xuất sắt thép nội địa

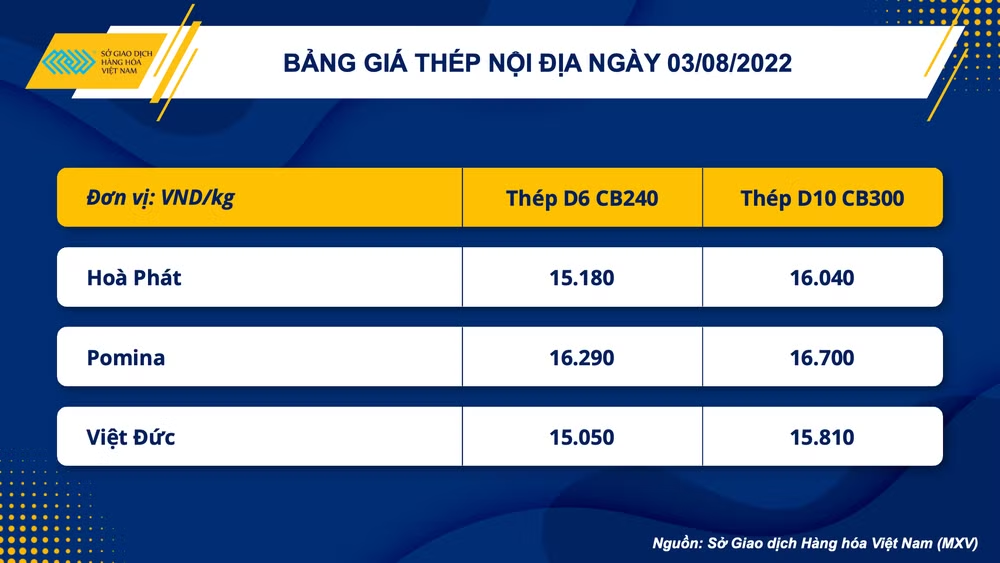

Không nằm ngoài xu hướng của giá kim loại thế giới, giá thép nội địa cũng đã giảm liên tiếp 11 lần trong gần 3 tháng với tổng mức giảm cao nhất khoảng hơn 3,9 triệu đồng/tấn, tùy từng thương hiệu, loại thép, vùng miền. Hiện, giá thép CB240 dao động trong khoảng 15-16,2 triệu đồng mỗi tấn, thép CB300 ở mức 15,8-16,7 triệu đồng/tấn sau lần điều chỉnh giảm gần nhất vào ngày 01/08 vừa qua.

|

Lượng hàng tồn kho quá cao đã khiến các công ty thép buộc hạ giá bán nhằm kích cầu, khiến giá thép giảm từ đầu tháng 6. Lượng thép tồn kho nội địa đến hết tháng 5/2022 đã đạt mức kỷ lục là 1,49 triệu tấn tương đương sản lượng tháng 5/2022, cao hơn nhiều so với mức 56% sản lượng tháng trung bình 3 năm 2019-2021.