Sáng 29/11, Kỳ họp thứ 6, Quốc hội khóa XV đã bế mạc sau 22,5 ngày làm việc khẩn trương, nghiêm túc, khoa học, dân chủ và trách nhiệm cao, hoàn thành toàn bộ nội dung chương trình đề ra.

Theo Nghị quyết của Quốc hội, thuế suất sẽ áp dụng là 15% với các doanh nghiệp đa quốc gia có tổng doanh thu hợp nhất từ 750 triệu euro trở lên trong 2 năm của 4 năm liền kề nhất.

Thứ Hai, ngày 20/11/2023, Quốc hội bước vào ngày làm việc đầu tiên của Đợt 2, cũng là ngày làm việc thứ 16 của Kỳ họp thứ 6, Quốc hội khóa XV tại Nhà Quốc hội dưới sự chủ trì của Chủ tịch Quốc hội Vương Đình Huệ.

Đại biểu Quốc hội Điểu Huỳnh Sang cho rằng, việc áp dụng các quy định của thuế tối thiểu toàn cầu mang lại cho Việt Nam những cơ hội mới như tăng nguồn thu ngân sách nhà nước từ phần thu thuế bổ sung, tăng cường hội nhập quốc tế cũng như giảm thiểu hiện tượng trốn thuế, tránh thuế, chuyển giá và chuyển lợi nhuận.

Theo dự thảo Nghị quyết của Quốc hội về việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu, các quy định về việc áp dụng thuế tối thiểu toàn cầu của OECD, hay còn được gọi là quy định về chống xói mòn cơ sở thuế toàn cầu, sẽ bắt đầu được áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2024.

Tổng Thư ký Quốc hội Bùi Văn Cường cho biết, tại Kỳ họp thứ 6, Quốc hội khóa XV, chưa trình Quốc hội xem xét, thông qua Nghị quyết về việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu.

Việc ban hành Nghị quyết của Quốc hội về việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu nhằm bảo đảm quyền lợi và lợi ích hợp pháp của Việt Nam, giúp các doanh nghiệp đầu tư nước ngoài yên tâm về môi trường pháp lý tại Việt Nam.

Chủ tịch Quốc hội Vương Đình Huệ đề nghị các cơ quan, tổ chức hữu quan chậm nhất trong tháng 7 này phải đăng ký nội dung sẽ xem xét quyết định theo thẩm quyền của Quốc hội tại Kỳ họp thứ 6; trong đó, một số nội dung bắt buộc phải có như thuế tối thiểu toàn cầu, báo cáo đánh giá rà soát pháp luật, quy hoạch không gian biển quốc gia…

Ngày 10/7, tại trụ sở Tổ chức hợp tác và phát triển kinh tế (OECD), Đoàn công tác của Tổng cục Thuế, do Phó Tổng cục trưởng Đặng Ngọc Minh làm trưởng đoàn, đã tham dự Hội nghị lần thứ 15 của Diễn đàn hợp tác về Chống xói mòn cơ sở thuế và chuyển dịch lợi nhuận (IF on BEPS).

Trong bối cảnh toàn cầu hóa diễn ra ngày càng sâu rộng, sự phát triển của công nghệ thông tin đang làm thay đổi các mô hình kinh doanh truyền thống. Nhiều loại hình kinh doanh mới dựa trên nền tảng công nghệ thông tin ra đời, đem lại những giá trị và tiện ích mới cho khách hàng, đồng thời cũng yêu cầu các cơ quan hành chính cần phải thay đổi các biện pháp quản lý phù hợp, đặc biệt là các chính sách và quy trình quản lý thu thuế.

Phó Thủ tướng Lê Minh Khái cho biết, trong quá trình cổ phần hóa, vấn đề khó nhất hiện nay là phương án sắp xếp về đất đai và xác định giá trị doanh nghiệp; cùng với đó là khó khăn về nguồn vốn của xã hội đầu tư.

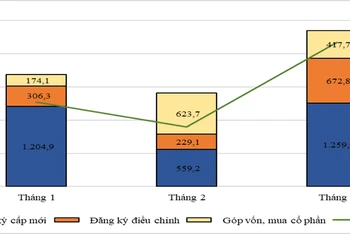

Theo báo cáo mới công bố của Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư) về tình hình thu hút đầu tư nước ngoài tại Việt Nam quý I/2023, tổng vốn đầu tư nước ngoài (FDI) vào Việt Nam trong quý I/2023 đạt gần 5,45 tỷ USD, bằng 61,2% so cùng kỳ.

Tổng cục Thuế đã và đang theo dõi sát diễn biến của các nước áp dụng thuế tối thiểu toàn cầu, bao gồm các quốc gia và vùng lãnh thổ có đầu tư ra nước ngoài và nhận đầu tư từ nước ngoài. Theo Phó Tổng cục trưởng Tổng cục Thuế Đặng Ngọc Minh, khi áp dụng Quy tắc thuế tối thiểu toàn cầu sẽ có những tác động cả về mặt cơ hội và những thách thức đối với kinh tế Việt Nam.

Quan điểm của Việt Nam khi xây dựng cơ chế thích ứng với quy tắc thuế tối thiểu toàn cầu là hướng đến tầm nhìn dài hạn nhằm bảo đảm hài hòa lợi ích của Nhà nước, nhà đầu tư, phù hợp cam kết quốc tế.

Quy tắc thuế tối thiểu toàn cầu được thực thi sẽ ảnh hưởng trực tiếp đến hoạt động thu hút vốn đầu tư nước ngoài tại Việt Nam. Với mức thuế suất 15% áp dụng cho các tập đoàn xuyên quốc gia, những nỗ lực thu hút vốn ngoại thông qua việc ưu đãi thuế sẽ không còn tác dụng.