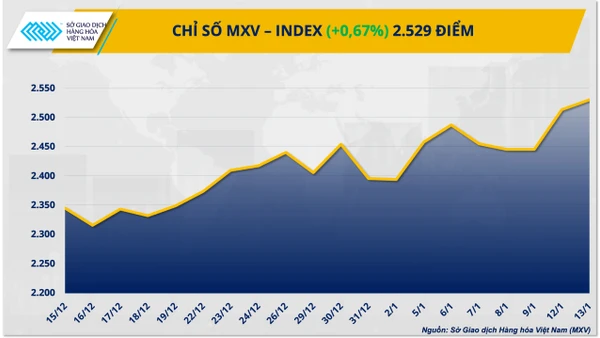

Để thúc đẩy tăng trưởng xanh, nhiều quốc gia đã sử dụng công cụ chính sách thuế hướng đến giảm phát thải khí CO2 gây hiệu ứng nhà kính làm kích thích biến đổi khí hậu, áp dụng các biện pháp sản xuất sạch, phát triển công nghệ xanh và các ngành công nghiệp sử dụng ít tài nguyên… nhằm buộc các nhà sản xuất chuyển chi phí bảo vệ môi trường vào giá thành sản phẩm.

Không nằm ngoài xu hướng này, Việt Nam đã theo đuổi chính sách thuế hướng đến mục tiêu tăng trưởng xanh và phát triển bền vững theo hướng chú trọng khuyến khích đầu tư, sản xuất theo công nghệ sạch, tiết kiệm năng lượng và nâng cao ý thức bảo vệ môi trường. Đó là: Miễn thuế thu nhập doanh nghiệp (TNDN) từ chuyển nhượng chứng chỉ giảm phát thải; áp dụng thuế suất 10% đối với TNDN từ thực hiện hoạt động xã hội hóa lĩnh vực môi trường, ưu đãi thuế cho các nhà sản xuất sản phẩm tiêu dùng xanh… Tuy nhiên, kết quả nghiên cứu sử dụng chính sách thuế nhằm điều tiết nền kinh tế hướng tới tăng trưởng xanh và phát triển bền vững ở Việt Nam, do Viện Nghiên cứu quản lý kinh tế T.Ư thực hiện cho thấy, năm 2014, thuế môi trường ở Việt Nam mới chiếm khoảng 0,24% GDP. Con số này rất thấp so với tỷ lệ thuế môi trường trong GDP của Trung Quốc là 1,33%, Nhật Bản là 1,48%, Hàn Quốc là 2,54%.

Thực tế, những chính sách ưu đãi thuế áp dụng hiện nay chưa đủ mạnh để khuyến khích sản xuất, tiêu dùng xanh. Hiện nay, cả nước có 100 doanh nghiệp (DN) được vinh danh DN Phát triển bền vững. Theo phản ánh của các DN này, trong 17 mục tiêu phát triển bền vững của Liên hợp quốc cho giai đoạn 2015-2030, mới chỉ có 4 mục tiêu được tính vào chi phí được trừ khi tính thuế TNDN. Do đó, việc tuân thủ Bộ chỉ số DN bền vững nhiều khi khiến DN thêm gánh nặng chi phí, ảnh hưởng hoạt động sản xuất, kinh doanh, giảm sức cạnh tranh trong bối cảnh hội nhập quốc tế. Trong khi đó, các chính sách thuế nhằm hạn chế sản xuất, tiêu dùng sản phẩm gây nguy hại đối với môi trường lại chưa phù hợp thực tiễn, số thu từ sắc thuế này chưa tương xứng những tổn hại do hoạt động sản xuất, tiêu dùng gây ra.

Năm 2012, Chính phủ đã ban hành Chiến lược quốc gia về tăng trưởng xanh cho thời kỳ 2013-2020, tầm nhìn đến năm 2050. Trên cơ sở đó, Kế hoạch hành động tăng trưởng xanh giai đoạn 2014-2020 đã xác định các nội dung chủ yếu cần thực hiện. Tuy nhiên, theo đánh giá của các chuyên gia, việc triển khai trên thực tế chủ yếu mới chỉ là ban hành các văn bản và lồng ghép vào các chiến lược, quy hoạch, kế hoạch phát triển kinh tế xã hội. Trong đó có đề ra một số chỉ tiêu cơ bản về giảm tiêu hao năng lượng tính trên GDP, giảm cường độ phát thải nhà kính.

Để thực hiện chiến lược tăng trưởng xanh hướng tới phát triển bền vững, cần triển khai đồng bộ nhiều công cụ như chính sách tín dụng, chính sách tài chính… trong đó, thuế là một trong những công cụ trọng tâm. Thời gian tới, cần hoàn thiện chính sách ưu đãi thuế TNDN cả về mức thuế suất và thời gian ưu đãi nhằm thu hút đầu tư có chọn lọc vào các ngành, lĩnh vực công nghệ cao, sử dụng công nghệ thân thiện với môi trường, có giá trị gia tăng cao. Đồng thời khuyến khích sản xuất năng lượng sạch, khuyến khích tiêu dùng xanh bằng các chính sách cụ thể như giảm mạnh thuế tiêu thụ đặc biệt đối với xăng sinh học, giảm mạnh thuế suất đối với dịch vụ vận tải hành khách công cộng bằng xe buýt, xe điện…

![[Video] Mua bán trao tay vàng không phép, có thể bị tịch thu](https://cdn.nhandan.vn/images/e9b08f5c382640268f8f6f5352449409432b02abcd15124ce059d3ff708b2a5c2ce0612c01e0ca4b4667086549d2e8fda8c1da6dbab097325eaedd4ccbef2aaf2e052c3197e73e49933dcb8393bc6adb/dung01-15-25-10still012.jpg.webp)

![[Infographic] Thành tựu kinh tế Việt Nam giai đoạn 2021-2025, những con số ấn tượng](https://cdn.nhandan.vn/images/f0b91d49c8c0bc6fe147eface17138bb66258fc1f9b6b57aad99a4609fd2af9f44aea10fed543a05cb54e717cf93fd65318ba9a41e09a6abeee52bbe5d0eb71c31017b07789999476c90be6e264b4707/ndo_br_thanh-tuu-kinh-te-thumb.png.webp)

![[Video] Dự kiến thu phí 5 dự án thành phần cao tốc Bắc - Nam từ tháng 2/2026](https://cdn.nhandan.vn/images/e9b08f5c382640268f8f6f5352449409432b02abcd15124ce059d3ff708b2a5ce300e7e78b23bab36f3159cd9a594b239ee78f067f7e2b4db560a16d205eeb142e052c3197e73e49933dcb8393bc6adb/dung00-07-48-10still003.jpg.webp)