Giá đường thế giới khó đoán kể từ khi có chiến sự ở Ukraine

Kể từ thời điểm chiến sự nổ ra ở Ukraine, thị trường đường không có xu hướng rõ rệt, và chuyển sang xu hướng tăng vào cuối tháng 2 trước khi hạ nhiệt gần đây, cùng diễn biến với giá dầu thô giai đoạn này.

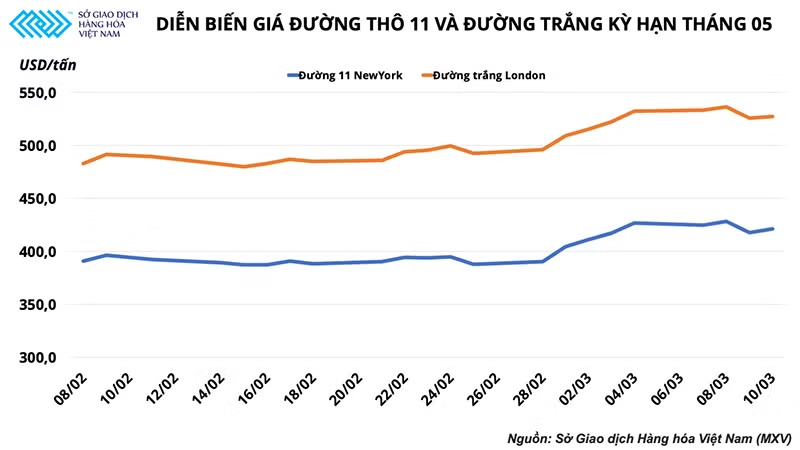

Hiện giá đường thô kỳ hạn tháng 5 được liên thông với Sở Giao dịch Hàng hóa Việt Nam (MXV) đang dao động quanh mức 421 USD/tấn, tăng gần 8% so thời điểm đầu năm.

Theo số liệu của Tổ chức Đường Thế giới (ISOSugar), tại ngày 9/3, giá đường thô trung bình giao ngay (tính theo giá hàng ngày của ISO) đạt 18,98 cents/pound, tăng 4,2% so với thời điểm đầu tháng và tăng 7% so với hồi tháng 2. Giá đường giao ngay đã vượt đỉnh kể từ đầu năm tới nay, dù trải qua rất nhiều diễn biến tăng giảm thất thường.

Giá đường trắng đạt 520 USD/tấn, tăng 3,5% so đầu tháng 3 và 5,4% so đầu năm. Theo ISOSugar, hợp đồng đường trắng tháng 3 được giao dịch khoảng 258.650 tấn, việc giao hàng này chủ yếu diễn ra thông qua các nhà máy lọc dầu ven biển của Ấn Độ. Trong khi các giao dịch đường thô kỳ hạn tháng 3 ở New York lên tới hơn 1,3 triệu tấn vào cuối tháng 2. Tuy nhiên, các quỹ đầu cơ quốc tế khá im hơi lặng tiếng trong tháng trước. Mức mua ròng của nhà đầu cơ thấp hơn gần 9% so tháng 1.

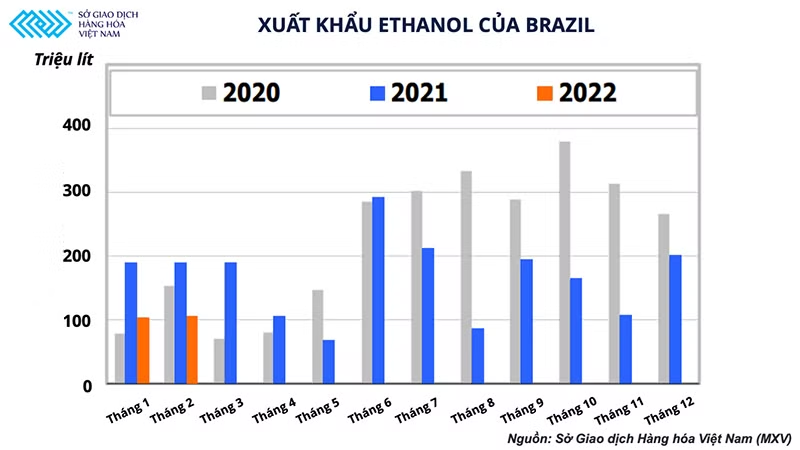

Xung đột diễn ra ở Ukraine đã làm gia tăng biến động giá trên thị trường hàng hóa. Giá dầu Brent tăng vượt mức 139 USD/thùng vào ngày 7/3. Điều này đẩy giá xăng ở nhiều quốc gia tăng theo. Đối với thị trường ethanol, trong ngắn hạn, tác động dự kiến được cảm nhận sâu sắc nhất ở Brazil - quốc gia sản xuất đường số 1 thế giới. Bởi điều này có thể thúc đẩy các nhà máy đường của Brazil chuyển hướng ép mía nhiều hơn sang sản xuất ethanol thay vì đường, mặc dù phải đợi đến khi vụ thu hoạch mía thực sự bắt đầu vào tháng 3 này. Còn ở EU, ethanol phụ thuộc nhiều hơn vào nguyên liệu lúa mì, dù tổng sản lượng còn thấp.

Ở phía trung nam Brazil, niên vụ mía 2021/22 đang đi vào những tháng cuối cùng. Trong 15 ngày đầu tháng 2, khối lượng mía ép đạt gần 50 triệu tấn. Theo Sở Giao dịch Hàng hóa Việt Nam, hoạt động ép mía ở Brazil đã được hưởng lợi với lượng mưa trung bình trong khoảng thời gian từ tháng 10 đến giữa tháng 2 vừa qua. Ngoài ra, lượng mưa giảm từ cuối tháng 2 có thể khiến các nhà máy vào vụ sớm hơn dự kiến.

Tại EU, sản xuất đường được chuyển hướng sang ethanol nhiều hơn với ước tính tổng lượng đường toàn khối giảm khoảng 0,6 triệu tấn xuống 15,5 triệu tấn.

Tuy nhiên, vẫn tiềm ẩn yếu tố giảm giá trên thị trường đường, khi StoneX dự báo sản lượng đường Brazil 2022/23 sẽ tăng 7,5% so cùng kỳ năm trước lên 34,5 triệu tấn do lượng mưa thường xuyên đã hỗ trợ năng suất mía.

Thêm vào đó, Hiệp hội các nhà máy đường Ấn Độ (ISMA) đã nâng ước tính sản lượng đường năm 2021/22 của Ấn Độ lên 33,3 triệu tấn từ ước tính tháng 1 là 31,5 triệu tấn và dự đoán xuất khẩu đường năm 2021/22 của Ấn Độ sẽ tăng lên mức kỷ lục 7,5 triệu tấn. Lưu ý rằng Ấn Độ là nước sản xuất đường lớn thứ hai thế giới.

Trong khi đó, hoạt động ép mía ở Thái Lan diễn ra thất thường trong hai tháng đầu năm, sản lượng mía cơ bản giảm đáng kể, công suất cao điểm mới đạt 1,2 triệu tấn/ngày, cho thấy việc thu hoạch đang chậm lại. Tuy nhiên, với khoảng 57 nhà máy đang hoạt động và khoảng 75 tấn mía được ép tính đến ngày 01/03, mùa vụ năm nay vẫn có khả năng ép được 87 triệu tấn, vượt kỳ vọng.

Ở Trung Quốc, sản lượng đường cũng chậm lại do thời tiết bất lợi trong tháng 2. Khoảng 47 nhà máy hoạt động ở tỉnh Vân Nam, tuy nhiên chỉ có 5 trong số 74 nhà máy hoạt động ở Quảng Tây.

Thị trường đường trong nước còn rất nhiều khó khăn

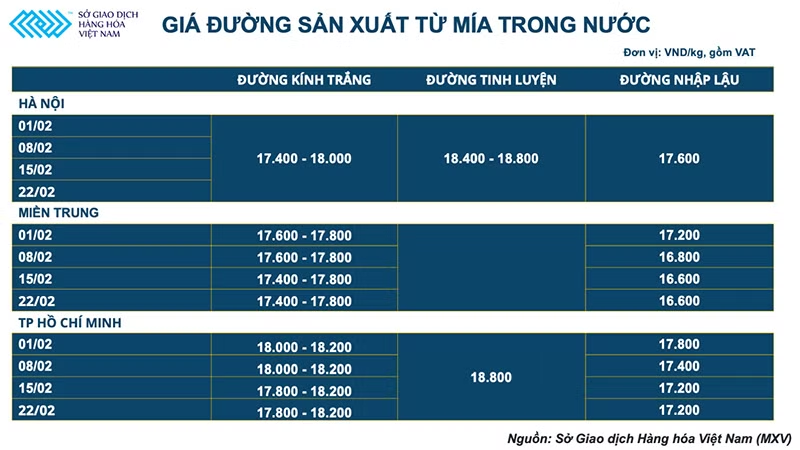

Theo Hiệp hội Mía đường Việt Nam (VSSA), nửa đầu tháng 2/2022 thị trường vẫn trong kỳ nghỉ Tết. Nguồn cung đường từ nhập khẩu tiếp tục đưa đường vào thị trường thông qua nhập khẩu trực tiếp chính ngạch và đường gian lận thương mại qua biên giới Tây Nam, cộng với đường từ vụ ép 2021/22. Các nguồn cung dồi dào và các loại đường đường có nguồn gốc nhập khẩu đang thống lĩnh thị trường, đường sản xuất từ mía đang tồn kho không bán được.

Nửa cuối tháng 2/2022, thị trường sau Tết chậm kết hợp dịch Covid-19 bùng phát phía bắc khiến mức cầu đường giảm hẳn trong khi các nguồn cung dồi dào. Đường nhập lậu từ các tỉnh biên giới với Campuchia và Lào tràn về với số lượng lớn và giá thấp hơn cả giá đường nhập khẩu có dấu hiệu lẩn tránh thuế chống bán phá giá chống trợ sản xuất từ các nước ASEAN cũng đang được ồ ạt nhập về đã hoàn toàn chiếm lĩnh thị trường khiến cho giá đường thị trường giảm thấp hơn so với tháng 1.

Các nhà máy đường đã tăng giá mua mía đến mức cao nhất trong 5 năm gần đây và tăng chi phí qua các biện pháp hỗ trợ nông dân nhằm khôi phục trồng mới vùng nguyên liệu khiến giá thành đường tăng so với vụ trước, hầu như không thể cạnh tranh với đường nhập lậu và đường nhập khẩu, đành phải chấp nhận tồn kho không bán được hàng.

So với thị trường nội địa ở khu vực các nước ASEAN và Trung Quốc, giá đường của Việt Nam vẫn thấp hơn hẳn. Cụ thể, giá đường ở Philippines cao nhất là hơn 27.000 đồng/kg, ở Indonesia khoảng 21.000 đồng/kg, ở Trung Quốc là 20.700 đồng/kg, còn thấp nhất là Thái Lan khi chưa đến 16.000 đồng/kg.

Theo VSSA, trong tháng 2 các hoạt động gian lận thương mại đường tiếp tục hoạt động mạnh. thời điểm trước và sau tết Nguyên đán Nhân Dần 2022, tình hình buôn lậu, vận chuyển trái phép đường cát do nước ngoài sản xuất vào Việt Nam qua biên giới Long An, Đồng Tháp, An Giang, Quảng trị, Hà Tĩnh… có chiều hướng gia tăng.

Kết hợp với sự bùng phát của dịch bệnh Covid 19 tại các tỉnh phía bắc khiến cho thị trường tiếp tục hoàn cảnh thừa cung và đẩy giá đường thị trường xuống dưới mức giá thành sản xuất của đường từ mía, khiến đường các nhà máy không bán được phải tồn kho. Đường nhập lậu với ưu thế giá rẻ tiếp tục làm chủ thị trường.

Nguồn cung đường từ nhập khẩu tiếp tục đưa đường vào thị trường thông qua nhập khẩu trực tiếp chính ngạch và đường gian lận thương mại qua biên giới Tây Nam, cộng với đường từ vụ ép 2021/22. Như vậy các nguồn cung dồi dào và sẽ không có hiện tượng thiếu hụt đường trong tháng 3 và các tháng kế tiếp, ưu thế thị trường vẫn thuộc về các loại đường có nguồn gốc nhập khẩu và giá đường trong nước sẽ có diễn biến gắn với giá đường thế giới.

Tuy vậy, theo VSSA, xung đột Nga-Ukraine và các động thái liên quan đến các hoạt động trừng phạt kinh tế có thể gây ra những tác động khó lường đến nguồn cung năng lượng và ngũ cốc cho thị trường thế giới, có thể khiến cho thị trường hàng hóa (trong đó có mặt hàng đường) tiếp tục xu hướng tăng. Giá đường trong thời gian sắp đến cũng phụ thuộc phụ thuộc vào hiệu quả của các nỗ lực chống gian lận thương mại đường nhập lậu. Nếu việc kiểm soát đường nhập lậu có hiệu quả, giá đường sẽ ở mức tiệm cận với giá đường các nước trong khu vực (nhưng vẫn thấp hơn).