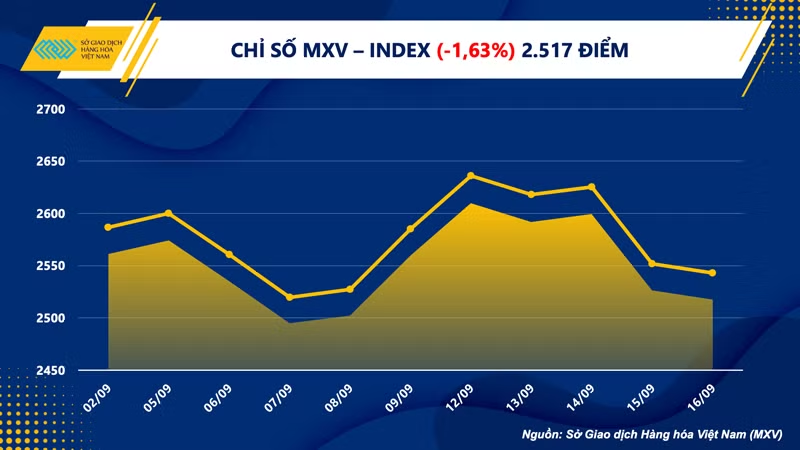

Giá hàng hóa liên tục đảo chiều, đang đặt ra câu hỏi lớn cho thị trường, liệu cần thêm những xúc tác nào để xu hướng giá mới sẽ được thiết lập? Trước sự giằng co giữa lực mua và lực bán, dòng tiền đầu tư trong nước vẫn cho thấy sự tăng trưởng ấn tượng, giá trị giao dịch trung bình toàn Sở tăng gần 10%, đạt gần 5.100 tỷ đồng mỗi phiên.

|

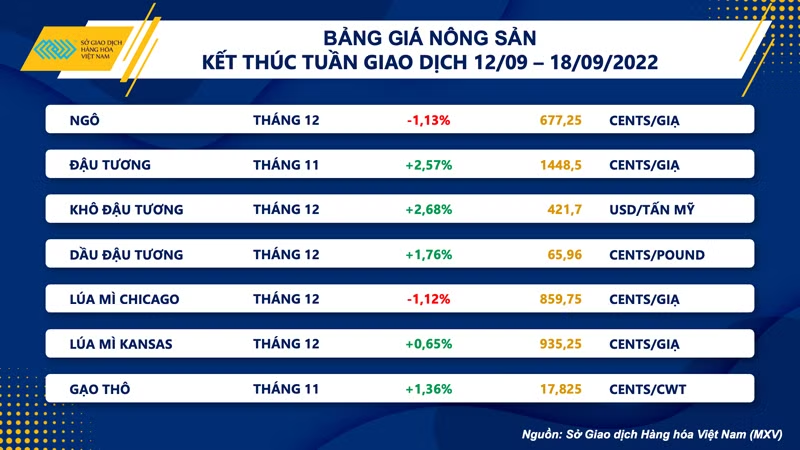

Nhóm nông sản diễn biến trái chiều

Mặc dù sắc xanh đỏ đan xen trên bảng giá của cả 4 nhóm mặt hàng trong tuần giao dịch vừa qua (12/9-18/9); nhưng nông sản là nhóm cho thấy rõ nhất diễn biến phân hóa khi mà cả 3 mặt hàng nhóm đậu tương đồng loạt tăng giá trong khi cả ngô và lúa mì đồng loạt giảm hơn 1%.

Vào đầu tuần, đậu tương đã nhảy vọt hơn 75 cents do những thông tin tiêu cực về vụ mùa tại Mỹ trong Báo cáo Cung cầu (WASDE) tháng 9 của Bộ Nông nghiệp Mỹ (USDA). Tuy nhiên, nguồn cung nới lỏng hơn tại Argentina là yếu tố đã thu hẹp đà tăng của giá trong những phiên tiếp theo.

Cụ thể theo báo cáo, năng suất đậu tương Mỹ niên vụ 2022/2023 đã bị cắt giảm xuống còn 50,5 giạ/mẫu, thấp hơn 1,0 giạ/mẫu so mức dự đoán trung bình của thị trường, và cũng nằm ngoài khoảng dự đoán. Trong khi đó, diện tích thu hoạch đậu tương niên vụ mới cũng bị cắt giảm về mức 86,6 triệu mẫu, thấp hơn mức 87,2 triệu mẫu dự đoán trung bình.

Sự kết hợp của hai yếu tố này khiến cho sản lượng đậu tương niên vụ 2022/2023 của Mỹ dự báo chỉ đạt 4.378 triệu giạ, thấp hơn so với khoảng dự đoán. Mặc dù việc số liệu năng suất đậu tương Mỹ bị cắt giảm gần như là điều chắc chắn. Tuy nhiên, mức độ giảm mạnh hơn cả khoảng dự đoán là yếu tố đáng chú ý và là nguyên nhân chính lý giải cho đà tăng của đậu tương.

Nhờ ảnh hưởng từ diễn biến đậu tương, cả khô đậu và dầu đậu cũng đều tăng trở lại trong tuần trước. Ép dầu đậu tương trong tháng 8 đã giảm 2,8% so tháng trước xuống còn 165,5 triệu giạ, thấp hơn dự đoán trung bình của giới phân tích do một số nhà máy tiến hành bảo trì.

Trong khi đó, tồn kho dầu đậu tương đã giảm 7,1% so tháng 7 xuống mức thấp nhất trong vòng 14 tháng. Đây là thông tin đã góp phần thúc đẩy lực mua đối với dầu đậu trong tuần vừa rồi.

|

Ở chiều ngược lại, giá ngô đóng cửa với mức suy yếu nhẹ nhưng lại cho thấy những thay đổi quan trọng trong cơ cấu cung-cầu. Giá bật tăng mạnh trong phiên đầu tuần do ảnh hưởng từ báo cáo WASDE tháng 9 nhưng đã liên tiếp suy yếu trở lại đến hết tuần do sức ép về nhu cầu sụt giảm tại Mỹ.

Lúa mì Chicago cũng ghi nhận mức giảm hơn 1% trong tuần vừa rồi. Tuy nhiên, diễn biến chính của mặt hàng này lại khá rung lắc do giá biến động mạnh nhưng vẫn ở trong khoảng đi ngang. Lúa mì đang chịu tác động từ những yếu tố trái chiều trong tuần vừa rồi.

Hoạt động xuất khẩu ngũ cốc của Ukraine đang lung lay tiếp tục là yếu tố hỗ trợ và khiến cho lúa mì trở thành mặt hàng duy nhất tăng giá trong phiên công bố báo cáo cung-cầu vào thứ hai.

Ngược lại, Hãng tin Strategie Grains đã nâng dự báo sản lượng lúa mì mềm vụ đông của EU lên mức 124 triệu tấn, cao hơn so mức 123 triệu tấn ước tính tháng trước. Điều này lại phản ánh nguồn cung nới lỏng hơn và tạo sức ép trở lại đối với giá.

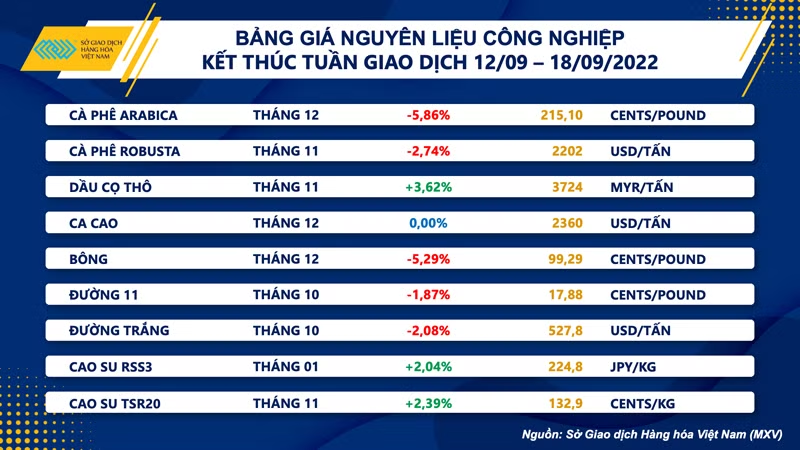

Giá cà-phê giảm mạnh trước yếu tố thời tiết thuận lợi cho mùa vụ

Lực bán áp đảo trên thị trường nguyên liệu công nghiệp. Giá cà-phê Arabica giảm mạnh gần 6% với 4/5 phiên ghi nhận sắc đỏ. Thông tin dự báo thời tiết có mưa vào cuối tháng 9 tại vùng trồng cà-phê chính tại Brazil, giúp thị trường kỳ vọng sẽ cung cấp độ ẩm và ủng hộ cho sự phát triển của cây cà-phê đang trong giai đoạn nở hoa đỉnh điểm.

Robusta cũng ghi nhận đà giảm gần 3% khi đón nhận thông tin thời tiết tích cực tại vùng Tây Nguyên của Việt Nam, tiếp tục ủng hộ cho sự phát triển của cây trồng trước khi vụ thu hoạch mới bắt đầu vào tháng 10 tới.

Bông giảm mạnh hơn 5% do số liệu tích cực hơn từ báo cáo cung-cầu tháng 9. Cụ thể, sản lượng bông và tồn kho cuối kỳ trên toàn cầu đều ghi nhận sự khởi sắc với mức tăng lần lượt 1,44 triệu kiện và gần 2 triệu kiện. Mức tăng này phần lớn đến từ Mỹ và Trung Quốc.

Bên cạnh đó, chỉ số giá tiêu dùng CPI tháng 8 tăng mạnh và số liệu tích cực của số đơn xin trợ cấp thất nghiệp trong tuần, khiến thị trường lo lắng Cục Dự trữ Liên bang Mỹ (FED) sẽ tiếp tục tăng mạnh lãi suất trong đợt điều chỉnh vào tuần này, đẩy đồng Dollar tăng mạnh, từ đó gây sức ép lên giá mặt hàng này.

|

Ở chiều ngược lại, dầu cọ quay đầu tăng gần 4% sau 2 tuần giảm mạnh liên tiếp. Đà tăng chủ yếu đến từ 2 phiên đầu tuần khi số liệu nhập khẩu dầu cọ thô trong tháng 8 tại Ấn Độ ghi nhận mức tăng ấn tượng 87% so cùng kỳ tháng trước.

Trong tháng 9, Ấn Độ có thể nhập khẩu tới 1 triệu tấn, điều này khiến cho thị trường trở nên tích cực hơn về nhu cầu của dầu cọ. Tuy nhiên, 2 phiên sau đó, giá đã quay đầu giảm do chính sách khuyến khích xuất khẩu từ Indonesia khi hạ giá tham chiếu trong nửa cuối tháng 9 xuống còn 846 USD/tấn, kéo theo thuế xuất khẩu trên mỗi tấn dầu cọ giảm còn 52 USD/tấn. Dù vậy, lực giảm chưa đủ mạnh để áp đảo đà tăng đầu tuần, đóng cửa tuần giá vẫn ghi nhận sắc xanh.

Giá hàng hóa thế giới chờ đợi các thông tin cơ bản mới

MXV nhận định, trong một vài phiên đầu tuần này, giá các mặt hàng nông sản có thể sẽ giằng co và dao động với biên độ nhẹ để chờ đợi thêm các tin tức cơ bản; khi mà hiện các thông tin trước đó đã đều phản ánh lên giá.

Trong tuần, số liệu từ báo cáo xuất khẩu, giao hàng hay tiến độ mùa vụ được Bộ Nông nghiệp Mỹ phát hành sẽ góp phần định hướng xu hướng giá. Riêng đối với mặt hàng cà-phê, Báo cáo Mùa vụ của Cơ quan Cung ứng Brazil CONAB vào tối ngày mai sẽ xác định bức tranh tổng quan về nguồn cung và tác động lên giá.

|

Trong khi đó, thị trường năng lượng và kim loại chờ đợi Biên bản cuộc họp tháng 9 của FED được công bố vào rạng sáng thứ năm. Nếu FED tiếp tục mạnh tay tăng lãi suất, sức ép lên giá dầu thô và các mặt hàng kim loại sẽ tiếp tục gia tăng.