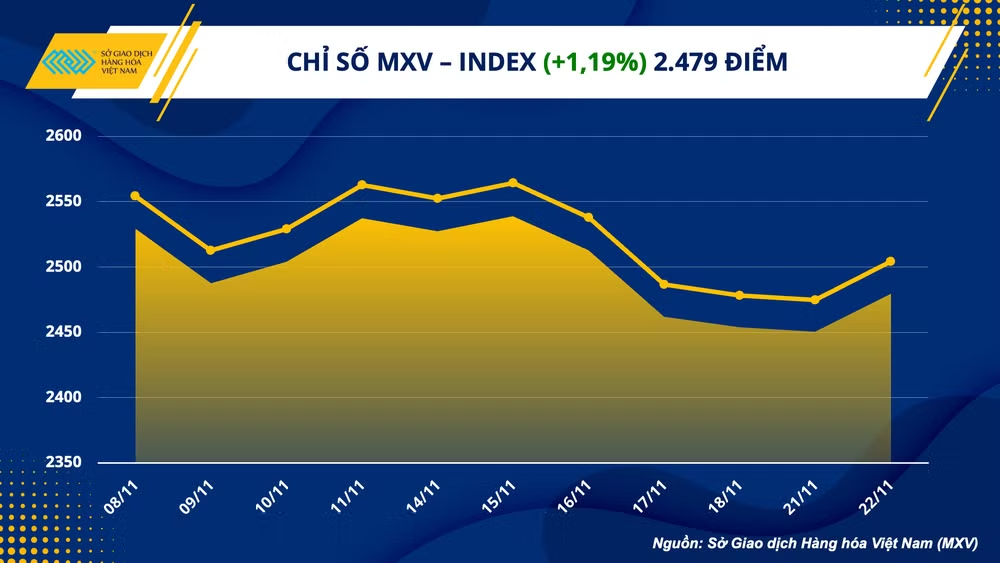

|

Trong khi hầu hết các mặt hàng ngũ cốc và hạt lấy dầu trên sở Chicago ghi nhận đà suy yếu nhẹ, thì cả 3 nhóm nguyên liệu còn lại là năng lượng, kim loại và nguyên liệu công nghiệp đều chứng kiến nhiều mặt hàng tăng giá. Dòng tiền tìm đến thị trường cũng đã phục hồi trở lại, được phân bổ mạnh mẽ cho nhóm kim loại và năng lượng trong ngày hôm qua. Giá trị giao dịch toàn Sở cũng phục hồi với mức tăng gần 1% lên hơn 3.800 tỷ đồng.

Thách thức từ nguồn cung hỗ trợ cho giá dầu phục hồi

Giá dầu phục hồi trở lại sau bốn phiên giảm, khi mà Tổ chức Các nước xuất khẩu Dầu mỏ và đồng minh (OPEC+) bác bỏ tin tức tăng sản lượng và tuyên bố sẽ tiếp tục kiên trì với các chính sách cắt giảm sản lượng sang tới năm 2023. Kết thúc phiên giao dịch ngày 22/11, hợp đồng dầu thô WTI tháng 1 tăng 1,14% lên 80,95 USD/thùng trong khi hợp đồng dầu thô Brent kỳ hạn tháng 2 tăng 0,70% lên 87,70 USD/thùng.

|

Bên cạnh thông tin xoay quanh OPEC+, thị trường cũng quan tâm nhiều tới gói lệnh trừng phạt mới nhất của Liên minh châu Âu (EU) đối với Nga. Mới đây EU đã đề xuất giảm nhẹ các giới hạn với các hoạt động xuất khẩu dầu của Nga, bằng cách gia hạn thêm thời gian thực hiện đầy đủ các lệnh trừng phạt và nới lỏng các điều khoản vận chuyển chính.

Mặc dù khối lượng nhiên liệu xuất khẩu từ Nga sang các nước châu Âu đã giảm đáng kể từ sau cuộc xung đột ở Biển Đen nổ ra, việc tìm kiếm một nguồn cung mới thay thế Nga là việc không dễ dàng với các nhà chức trách, nhất là trong bối cảnh các nhà sản xuất lớn như OPEC+ và Mỹ đều gặp khó trong vấn đề gia tăng sản lượng.

Theo Bloomberg, khối đã đề xuất bổ sung thêm một quá trình chuyển đổi kéo dài 45 ngày để giới thiệu mức trần với giá dầu của Nga. Các nhà lãnh đạo dự kiến sẽ họp vào ngày mai để phê duyệt mức giới hạn này. Tuy nhiên, Mỹ đã lên tiếng kêu gọi các thành viên G7 sớm công bố mức giá trần, và ủng hộ việc điều chỉnh giá này nhiều lần trong một năm thay vì hàng tháng.

Tin tức này đã phần nào làm dịu đi nỗi lo về nguồn cung trong ngắn hạn và hạn chế đà tăng của giá dầu trong cuối phiên. Một yếu tố khác hỗ trợ cho giá dầu trong phiên hôm qua đến từ sự suy yếu của đồng USD, phản ánh qua việc chỉ số Dollar Index giảm về 107,22 điểm.

Sáng nay, báo cáo của Viện Dầu khí Mỹ API cho biết tồn kho dầu thô tại Mỹ tiếp tục giảm 4,8 triệu thùng/ngày, trong tuần kết thúc ngày 18/11, tiêu cực hơn với mức dự đoán của thị trường tuần thứ hai liên tiếp. Đây sẽ là một yếu tố giúp cho giá dầu duy trì được đà phục hồi trong phiên sáng nay.

Dollar Mỹ suy yếu thúc đẩy lực mua trên thị trường kim loại

Kết thúc phiên giao dịch ngày 22/11, lực mua quay trở lại và chiếm ưu thế trên thị trường kim loại khi đồng Dollar Mỹ suy yếu sau 3 phiên tăng liên tiếp hỗ trợ cho giá. Đối với nhóm kim loại quý, giá bạc phục hồi với mức tăng 0,85% lên mức 21,5 USD/ounce. Bạch kim nối dài đà tăng sang phiên thứ 2 liên tiếp, chốt tại mức giá 995,7 USD/ounce sau khi tăng 0,79%.

|

Nhiều nhà đầu tư vẫn đang kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ giảm tốc tiến trình tăng lãi suất trong bối cảnh bức tranh về lạm phát đang dần có kết quả khả quan hơn. Chủ tịch FED Cleveland, Loretta Mester cho biết rằng, FED có thể chuyển sang các mức tăng lãi suất nhỏ hơn từ tháng tới khi điều chỉnh các hành động chính sách, để giúp giảm lạm phát cao trong khi vẫn giữ cho nền kinh tế hoạt động tốt. Những phát biểu “ôn hoà” hơn đã kéo đồng Dollar Mỹ suy yếu từ mức cao trong gần 2 tuần trở lại đây, hỗ trợ cho phần lớn giá kim loại, đặc biệt là kim loại quý như bạc và bạch kim vốn nhạy cảm với lãi suất.

Đối với nhóm kim loại cơ bản, đồng COMEX kết thúc chuỗi giảm 6 phiên liên tiếp, tăng 1,2% lên 3,61 USD/pound. Tình hình dịch bệnh tại Trung Quốc vẫn đang diễn biến phức tạp. Tuy nhiên, giá đồng không còn nhiều phản ứng với bối cảnh nêu trên, thay vào đó, đà tăng của giá từ vùng hỗ trợ 3,55 USD/pound là do sự suy yếu của đồng bạc xanh, nhất là khi Biên bản họp của FED tháng 11 vừa qua sẽ được công bố vào đêm nay.

Trái lại, quặng sắt có phiên suy yếu với mức giảm 1,96% xuống còn 93,44 USD/tấn. Kỳ vọng trước đó về sự nới lỏng trong chính sách Không Covid và hỗ trợ trong ngành bất động sản tại Trung Quốc đã thúc đẩy sản xuất thép. Tuy nhiên, niềm tin này đang dần lung lay khi dịch bệnh tiếp tục là trở ngại lớn cho bức tranh tiêu thụ. Trong khi đó, kỳ vọng về nguồn cung gia tăng sau khi chính phủ Ấn Độ tuyên bố bãi bỏ thuế xuất khẩu quặng sắt cấp thấp cũng đã làm gia tăng áp lực lên giá quặng sắt trong phiên.

Hoạt động xuất khẩu sắt thép của Việt Nam tiếp tục gặp khó

Theo dữ liệu từ Tổng cục Hải quan Việt Nam, Việt Nam tiếp tục nhập siêu 364.000 tấn sắt thép các loại kể từ đầu tháng 11 đến hết ngày 15/11. Trong đó, xuất khẩu giảm nhẹ 7,8% so với nửa đầu tháng 10, xuống mức 208.000 tấn, trong khi nhập khẩu tăng khá mạnh gần 29% lên mức hơn 572.000 tấn. Như vậy, luỹ kế từ đầu năm cho tới hết ngày 15/11, Việt Nam đã nhập siêu hơn 3,1 triệu tấn sắt thép các loại, trái ngược với cùng kỳ năm ngoái khi nước ta xuất siêu hơn 700.000 tấn.

Theo MXV, tình hình tiêu thụ sắt thép trên thế giới tại nhiều nền kinh tế hàng đầu như Mỹ, hay khu vực châu Âu đều vẫn còn khá yếu trước sức ép lãi suất cao hạn chế hoạt động bất động sản và xây dựng. Đây đều là các thị trường nhập khẩu thép hàng đầu của nước ta, chỉ sau khu vực ASEAN. Điều này khiến cho hoạt động xuất khẩu sắt thép của Việt Nam gặp nhiều khó khăn hơn so với sự bùng nổ vào năm ngoái. Sản lượng xuất khẩu suy giảm dẫn đến tăng nguồn cung trong nước và tình trạng cạnh tranh gay gắt trên thị trường nội địa.