Lãi suất hạ nhiệt, kim loại quý có thể hưởng lợi

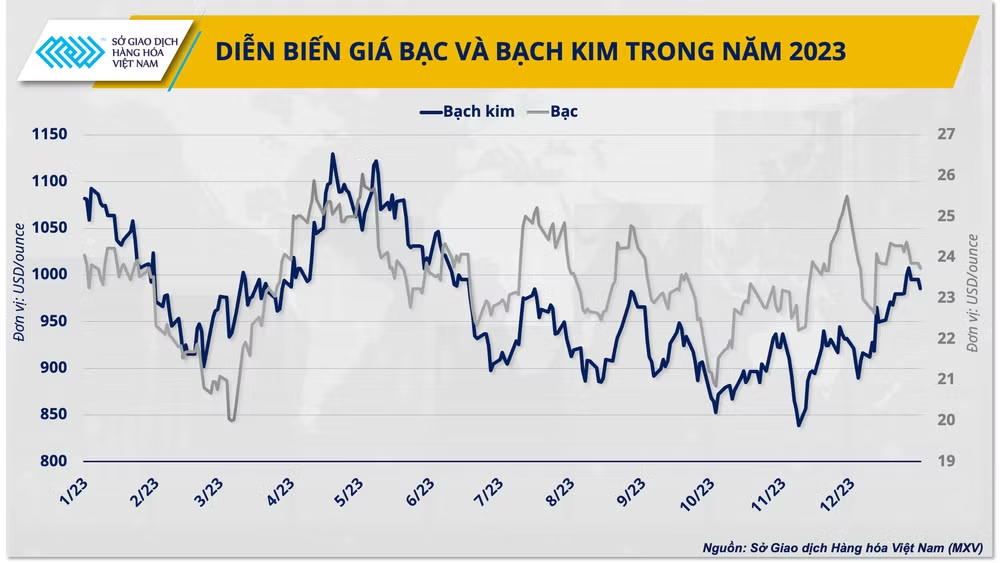

Trong năm 2023, giá bạc và giá bạch kim đã gặp áp lực lớn bởi các đợt tăng lãi suất liên tiếp của các Ngân hàng Trung ương hàng đầu, đặc biệt là Cục Dự trữ Liên bang Mỹ (FED). Chính sách này đã kích thích nhu cầu đồng bạc xanh, vốn được dùng để niêm yết các mặt hàng kim loại quý.

|

Tuy nhiên, trong bối cảnh lạm phát Mỹ đang suy yếu, khoảng lãi suất 5,25-5,5% có thể sẽ là “điểm uốn” trong chu kỳ tăng lãi suất lần này của FED.

Theo bản dự báo kinh tế mới nhất được phát hành trong cuộc họp Ủy ban Thị trường mở Liên bang (FOMC) vào tháng 12/2023, các quan chức FED cho rằng sẽ có 3 lần cắt giảm 25 điểm lãi suất cơ bản trong năm 2024. Nếu FED tuân thủ đúng theo kịch bản được đề ra, đồng USD sẽ gặp áp lực bán mạnh và nhiều khả năng hỗ trợ giá kim loại quý do chi phí nắm giữ bớt đắt đỏ hơn.

Tuy nhiên, việc hạ lãi suất từ đỉnh 16 năm sẽ không thể diễn ra quá nhanh, và trong trường hợp tăng trưởng kinh tế Mỹ tốt hơn dự kiến thì giá bạc hay bạch kim vẫn có nguy cơ đi xuống bởi vai trò trú ẩn yếu thế. Nhưng dù trong kịch bản nào, giá kim loại quý đều có khả năng tăng tốt hơn so với giai đoạn trước khi vai trò công nghiệp lên ngôi.

Thị trường kim loại cơ bản có thể diễn biến trái chiều

“Năm 2024, động thái cắt giảm lãi suất của FED sẽ hỗ trợ cho giá kim loại cơ bản. Nhưng yếu tố tác động mạnh hơn đến diễn biến giá của nhóm mặt hàng này lại là cán cân cung-cầu. Suy cho cùng, lĩnh vực công nghiệp vốn dĩ tiêu tốn lượng lớn các kim loại như sắt thép, nhôm, đồng, hay niken…Trong khi xu hướng giá nhóm này phụ thuộc khá nhiều vào năng lực sản xuất và tăng trưởng kinh tế”, ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức Hàng hóa Việt Nam cho biết.

Kết thúc năm 2023, trong khi nền kinh tế Trung Quốc vẫn chìm trong ảm đạm thì thị trường tiêu thụ kim loại lớn thứ 2 thế giới là Ấn Độ được coi là “điểm sáng” với tốc độ tăng trưởng GDP bứt phá 7,6%. Như vậy, cho tới nay, Ấn Độ vẫn giữ được danh hiệu nền kinh tế lớn tăng trưởng nhanh nhất thế giới.

Song song với phát triển kinh tế, nhu cầu kim loại cơ bản của Ấn Độ cũng có xu hướng mở rộng. Theo Fitch Ratings, tiêu thụ thép của Ấn Độ có thể tăng 11% vào năm 2024 và tăng thêm 9% vào năm 2025. Điều này hứa hẹn sẽ giúp ngành sắt thép “trở lại cuộc đua”.

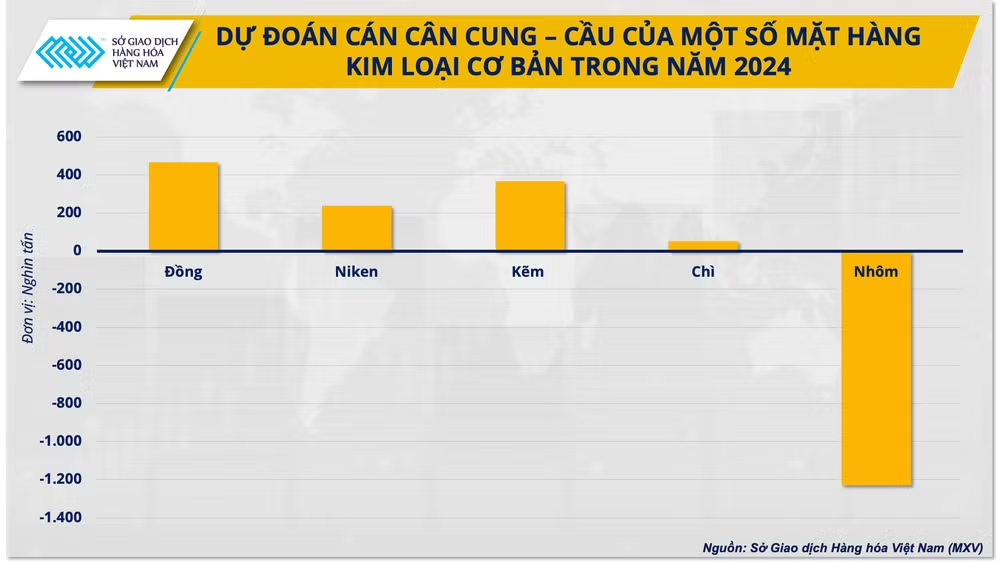

Với mặt hàng nhôm, báo cáo gần nhất của Goldman cho biết thị trường sẽ thiếu hụt khoảng 1,32 triệu tấn nhôm trong năm 2024, gần gấp đôi mức thiếu hụt năm 2023, chủ yếu do cắt giảm sản xuất nhôm tại Trung Quốc. Do đó, giá nhôm cũng có thể tăng vọt trong năm 2024 do khan hiếm nguồn cung.

|

Ở chiều ngược lại, giá đồng được kỳ vọng sẽ tăng trưởng tốt hơn trong năm 2024 nhờ vai trò chìa khoá trong ngành năng lượng tái tạo, nhưng đà tăng sẽ bị hạn chế do sức nặng kinh tế toàn cầu, đặc biệt là Trung Quốc. Hơn nữa, theo báo cáo của Nhóm Nghiên cứu Đồng Thế giới (ICSG), sau 10 năm thâm hụt liên tiếp, thị trường đồng sẽ thặng dư 467.000 tấn trong năm 2024.

Thị trường niken cũng sẽ thặng dư 239.000 tấn trong năm nay do dư thừa nguồn cung niken cấp thấp. Theo Nornickel, tỷ lệ niken sử dụng trong sản xuất xe điện và pin LFP đang bị cắt bớt khi các doanh nghiệp sản xuất cố gắng giảm chi phí. Điều này cũng khiến cho nhu cầu tiêu thụ suy yếu và tác động tới giá niken.

Siêu chu kỳ tăng giá sẽ là xu hướng trong dài hạn

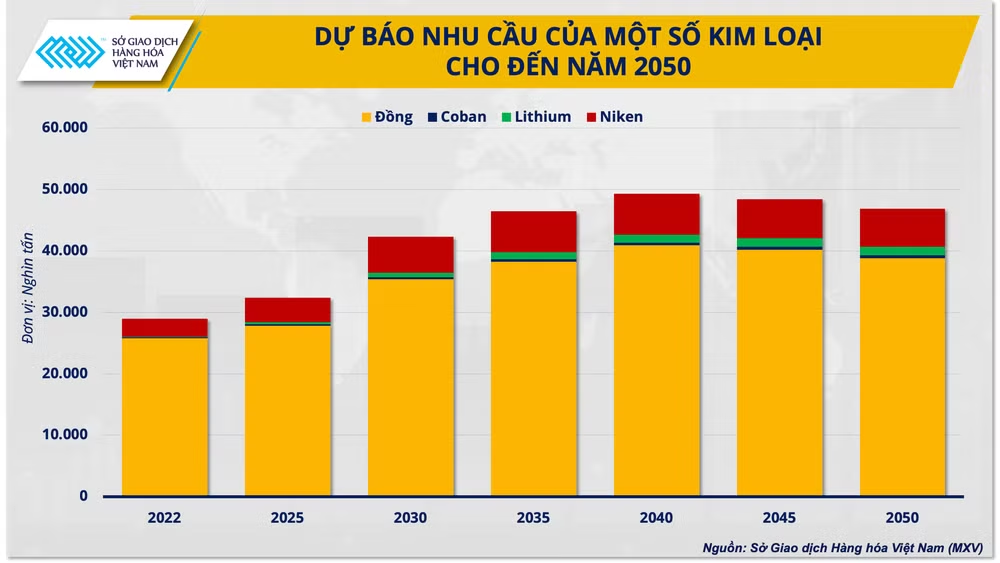

Sự khác nhau về cung cầu trên thị trường có thể khiến giá các mặt hàng kim loại diễn biến phân hóa trong năm 2024. Tuy nhiên, về dài hạn, nhiều chuyên gia cho rằng một siêu chu kỳ mới diễn ra là điều tất yếu, có thể bắt đầu ngay trong thập kỷ này do sự phát triển vượt bậc của năng lượng tái tạo. Siêu chu kỳ kim loại gần đây nhất bắt đầu từ năm 2000 do sự phát triển nhanh chóng của Trung Quốc dẫn đến giá các kim loại như đồng, sắt thép và các kim loại cơ bản khác bùng nổ cho đến tận giai đoạn 2011-2012.

Theo IEA, nhu cầu tiêu thụ đồng, coban, lithium và niken sẽ tăng trưởng mạnh cho đến năm 2050, chủ yếu là trong các lĩnh vực năng lượng tái tạo. JP Morgan cũng cho rằng ngay cả kịch bản nhu cầu tăng tốc thận trọng nhất cũng sẽ là yếu tố hỗ trợ đáng kể cho giá kim loại trong những năm tới.

|

Phát triển kinh tế xanh, chuyển đổi năng lượng, giảm phát thải là xu hướng tất yếu, không thể đảo ngược mà Việt Nam không thể đứng ngoài. Cho nên, vào tháng 7/2023, Thủ tướng Phạm Minh Chính, Trưởng Ban Chỉ đạo COP26 cũng đã đưa ra hàng loạt nhiệm vụ cụ thể để thực hiện mục tiêu trên. Trong đó, Chính phủ cũng đưa ra nhiều chính sách khuyến khích các mô hình, doanh nghiệp phát triển theo hướng giảm phát thải khí nhà kính với mục tiêu phát thải ròng bằng “0”. Theo đó, kể từ năm 2025, quá trình chuyển đổi này sẽ có kết quả rõ nét. Khi đó, kim loại sẽ trở thành nguyên liệu quý như “vàng đen” của tương lai.

Hơn nữa, Việt Nam cũng đang dịch chuyển theo xu hướng quốc tế và đóng góp không nhỏ vào tiêu thụ kim loại. Trong đó có ứng dụng vào sản xuất dòng xe thân thiện với môi trường như xe điện và xe hybrid theo Chiến lược phát triển ngành công nghiệp ô tô Việt Nam đến năm 2025, tầm nhìn đến năm 2035.

Ngoài ra, nước ta cũng đang cố gắng chuyển đổi nguồn điện sang năng lượng sạch, đồng thời tận dụng triệt để tiềm năng kỹ thuật năng lượng mặt trời của quốc gia. Với tổng tiềm năng kỹ thuật năng lượng mặt trời đạt mức 963.000 megawatt (MW), Việt Nam đang thuộc 10 nước có tiềm năng công suất lắp đặt lớn nhất trên thế giới. Mục tiêu đến năm 2050, công suất lắp đặt điện mặt trời của nước ta sẽ chiếm 34,4% tổng công suất lắp đặt, đạt mức 189.294 MW. Tham gia vào quá trình chuyển đổi này, cả kim loại quý và kim loại cơ bản đóng vai trò càng ngày càng trở nên quan trọng.