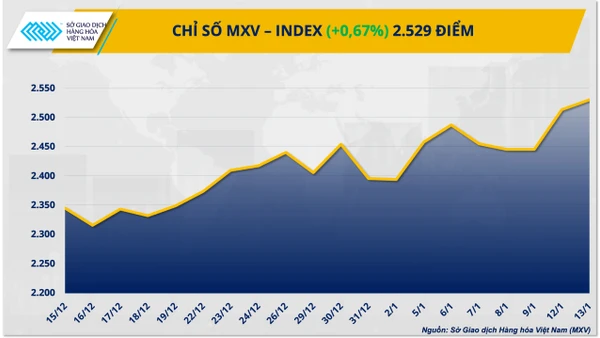

Để đồng nhất với các quy định của Luật Quản lý thuế, Luật Thuế GTGT, Luật Thuế TNDN đã được Quốc hội sửa đổi bổ sung, ngày 6-8-2014, Bộ Tài chính đã ban hành Thông tư số 103/2014/TT-BTC, hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam. Thông tư có hiệu lực thi hành từ ngày 1-10-2014.

PV: Thưa ông, quy định về thuế nhà thầu đối với tổ chức, cá nhân nước ngoài thực hiện cung cấp, phân phối hàng hóa tại Việt Nam hiện nay được sửa đổi những nội dung gì?

Tổng cục trưởng Bùi Văn Nam: Để phù hợp với xu thế hội nhập quốc tế và tự do hóa thương mại, hiện nay, thương nhân nước ngoài đang dần dần được cấp quyền phân phối hàng hóa tại Việt Nam mà không nhất thiết phải có hiện diện thương mại tại Việt Nam.

Thông tư số 103/2014/TT-BTC bổ sung quy định thu thuế nhà thầu đối với hoạt động cung cấp, phân phối hàng hóa tại Việt Nam của các tổ chức, cá nhân nước ngoài mà các văn bản trước đây chưa quy định.

Cụ thể: Thông tư đã bổ sung tổ chức, cá nhân nước ngoài thực hiện phân phối hàng hóa tại Việt Nam vào đối tượng áp dụng của Thông tư; bổ sung thu nhập từ hoạt động cung cấp, phân phối hàng hóa tại Việt Nam vào thu nhập chịu thuế TNDN của nhà thầu nước ngoài và bổ sung quy định về tỷ lệ 1% thuế TNDN tính trên doanh thu tính thuế đối với hoạt động phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị.

Về đối tượng áp dụng, thông tư đã bổ sung tổ chức, cá nhân nước ngoài thực hiện một phần hoặc toàn bộ hoạt động kinh doanh phân phối hàng hóa, cung cấp dịch vụ tại Việt Nam (bao gồm cả trường hợp ủy quyền hoặc thuê một số tổ chức Việt Nam thực hiện một phần dịch vụ phân phối, dịch vụ khác liên quan đến việc bán hàng hóa tại Việt Nam); tổ chức, cá nhân nước ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài; tổ chức, cá nhân nước ngoài thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu, bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại.

Ngoài ra, Thông tư đã quy định rõ hơn về bản chất đối tượng áp dụng Thông tư đối với trường hợp cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế (Incoterms) là người bán chịu rủi ro liên quan đến hàng hóa vào trong lãnh thổ Việt Nam.

Bộ Tài chính cũng đã bổ sung các trường hợp sau vào đối tượng không áp dụng Thông tư 103/2014/TT-BTC, là: việc giao hàng tại cửa khẩu nước ngoài hoặc cửa khẩu Việt Nam có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán, ngoài ra không còn dịch vụ nào khác thực hiện tại Việt Nam; Tổ chức, cá nhân nước ngoài sử dụng kho ngoại quan, cảng nội địa (ICD) làm kho hàng hóa để phụ trợ cho hoạt động vận tải quốc tế, quá cảnh, chuyển khẩu, lưu trữ hàng hoặc để cho doanh nghiệp khác gia công.

PV: Về thu nhập chịu thuế TNDN, xin ông cho biết, Thông tư 103 đã sửa đổi, bổ sung nội dung gì quan trọng đối với doanh nghiệp?

Tổng cục trưởng Bùi Văn Nam: Thông tư 103 đã bổ sung thu nhập từ chuyển nhượng quyền tham gia hợp đồng kinh tế/dự án tại Việt Nam, chuyển nhượng quyền tài sản tại Việt Nam vào thu nhập chịu thuế TNDN của nhà thầu nước ngoài.

Không những vậy, về cách tính thuế GTGT khi khai thuế theo phương pháp trực tiếp, Thông tư cũng sửa đổi quy định về cách tính thuế GTGT theo phương pháp trực tiếp cho đồng bộ với quy định của Luật thuế GTGT sửa đổi, bổ sung.

Cụ thể: thuế GTGT sẽ được tính bằng doanh thu tính thuế nhân với tỷ lệ % để tính thuế GTGT trên doanh thu. Còn về tỷ lệ % để tính thuế GTGT, tỷ lệ % để tính thuế TNDN trên doanh thu tính thuế khi khai thuế theo phương pháp trực tiếp thì Thông tư cũng quy định rõ hơn về tỷ lệ % để tính thuế GTGT, tỷ lệ % để tính thuế TNDN trên doanh thu đối với trường hợp nhà thầu nước ngoài ký hợp đồng với nhà thầu phụ nước ngoài thực hiện nộp thuế theo phương pháp trực tiếp. Cụ thể: bên Việt Nam sẽ khai nộp thuế GTGT, thuế TNDN thay cho Nhà thầu nước ngoài theo tỷ lệ % để tính thuế GTGT, thuế TNDN trên doanh thu tương ứng với ngành kinh doanh mà Nhà đó thực hiện theo hợp đồng thầu.

PV: Còn nội dung sửa đổi nào mà Thông tư 103 quy định thực thi không, thưa ông?

Tổng cục trưởng Bùi Văn Nam: Cùng với các nội dung khác, Thông tư 103 cũng sửa đổi quy định về việc nộp thuế GTGT của nhà thầu nước ngoài, nhà thầu phụ nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác mỏ dầu, khí đốt cho phù hợp với Luật Thuế GTGT sửa đổi bổ sung.

Ngoài ra, còn có bổ sung quy định về cách xác định doanh thu tính thuế TNDN đối với tín phiếu kho bạc nhà nước: việc xác định doanh thu tính thuế TNDN đối với tín phiếu KBNN được áp dụng đối với từng loại tín phiếu do nhà đầu tư nắm giữ tại thời điểm tín phiếu đáo hạn.

Thêm vào đó, thuế TNDN đối với khoản tiền bồi thường thu được từ bên đối tác vi phạm hợp đồng cũng được bổ sung khi quy định chỉ thu thuế TNDN nếu khoản thu bồi thường lớn hơn giá trị thiệt hại, có thu nhập chịu thuế; nhà thầu nước ngoài được lựa chọn khai nộp thuế TNDN theo tỷ lệ thuế TNDN tính trên doanh thu tính thuế hoặc trên cơ sở kê khai doanh thu, chi phí với thuế suất là thuế suất phổ thông.

PV. Trân trọng cảm ơn ông.

![[Video] Mua bán trao tay vàng không phép, có thể bị tịch thu](https://cdn.nhandan.vn/images/e9b08f5c382640268f8f6f5352449409432b02abcd15124ce059d3ff708b2a5c2ce0612c01e0ca4b4667086549d2e8fda8c1da6dbab097325eaedd4ccbef2aaf2e052c3197e73e49933dcb8393bc6adb/dung01-15-25-10still012.jpg.webp)

![[Infographic] Thành tựu kinh tế Việt Nam giai đoạn 2021-2025, những con số ấn tượng](https://cdn.nhandan.vn/images/f0b91d49c8c0bc6fe147eface17138bb66258fc1f9b6b57aad99a4609fd2af9f44aea10fed543a05cb54e717cf93fd65318ba9a41e09a6abeee52bbe5d0eb71c31017b07789999476c90be6e264b4707/ndo_br_thanh-tuu-kinh-te-thumb.png.webp)

![[Video] Dự kiến thu phí 5 dự án thành phần cao tốc Bắc - Nam từ tháng 2/2026](https://cdn.nhandan.vn/images/e9b08f5c382640268f8f6f5352449409432b02abcd15124ce059d3ff708b2a5ce300e7e78b23bab36f3159cd9a594b239ee78f067f7e2b4db560a16d205eeb142e052c3197e73e49933dcb8393bc6adb/dung00-07-48-10still003.jpg.webp)