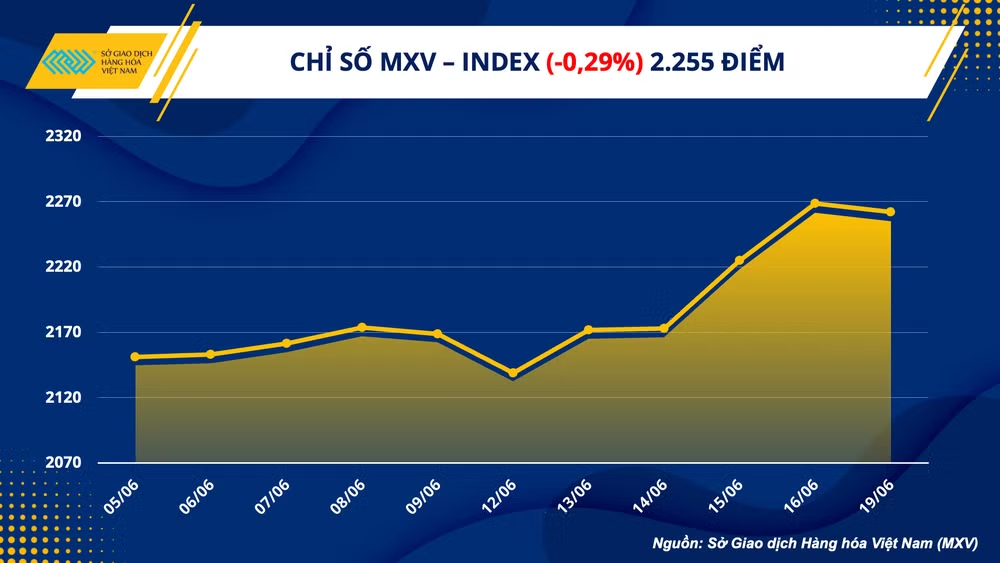

Ngày hôm qua, lực bán hoàn toàn áp đảo trên thị trường năng lượng và kim loại. Tuy nhiên, các mức biến động hầu như không quá lớn trong bối cảnh các mặt hàng nông sản và nguyên liệu công nghiệp liên thông với Sở Chicago và Sở giao dịch liên lục địa ICE đóng cửa nghỉ lễ.

|

Áp lực cung cầu kéo dầu thô suy yếu

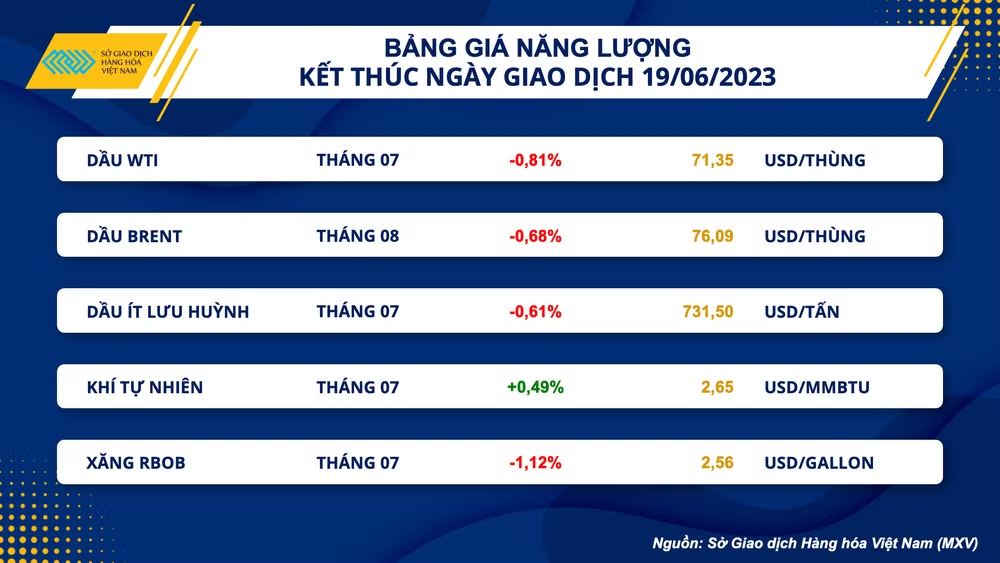

Lực bán chiếm ưu thế trong ngày giao dịch 19/6 của mặt hàng dầu thô đã khiến giá dầu kết phiên trong sắc đỏ sau 2 ngày tăng giá liên tiếp trước đó. Sự không chắc chắn về đà phục hồi của nền kinh tế Trung Quốc trong khi nguồn cung tại nhiều quốc gia sản xuất gia tăng trở lại đã tạo ra rào cản đối với đà phục hồi của giá dầu. Giá dầu WTI chốt phiên ở mức 71,35 USD/thùng sau khi giảm 0,81%. Giá dầu Brent giảm 0,68% xuống 76,09 USD/thùng.

|

Một số ngân hàng lớn đã cắt giảm dự báo tăng trưởng tổng sản phẩm quốc nội (GDP) năm 2023 của Trung Quốc. Ngân hàng lớn của Nhật Bản Nomura đã cắt giảm dự báo tăng trưởng GDP của Trung Quốc từ 5,5% xuống 5,1% trong năm nay, sau động thái tương tự của Ngân hàng UBS, Standard Chartered, Bank of America và JPMorgan. Các ngân hàng hiện kỳ vọng tăng trưởng GDP của Trung Quốc sẽ nằm trong khoảng từ 5,1%-5,7% trong năm 2023, giảm so mức 5,5%-6,3% trước đó.

Triển vọng tăng trưởng kém sắc hơn tại quốc gia tiêu thụ dầu thô lớn thứ 2 trên thế giới Trung Quốc đã gây áp lực tới giá dầu. Theo ước tính từ Reuters, Trung Quốc đã bổ sung vào các kho dự trữ dầu thô với tốc độ nhanh nhất trong gần 3 năm vào tháng 5, do nhập khẩu mạnh vượt trội so hoạt động chế biến gần của nhà máy lọc dầu.

Tổng cộng 1,77 triệu thùng mỗi ngày (bpd) đã được bổ sung vào kho dự trữ trong tháng 5, mức cao nhất kể từ tháng 7/2020, và trái ngược với mức giảm hiếm hoi 340.000 thùng/ngày trong tháng 4.

Về yếu tố cung cầu, xuất khẩu dầu thô của Iran gia tăng bất chấp sự tồn tại liên tục của các lệnh trừng phạt từ Mỹ, cũng đã gây áp lực đáng kể cho giá dầu. Cụ thể, xuất khẩu dầu mỏ của quốc gia này đã tăng gấp đôi kể từ cuối năm ngoái lên khoảng 1,6 triệu thùng/ngày trong tháng 5. Sự gia tăng doanh số bán hàng là một thí dụ khác về việc Iran tái khẳng định mình trên thị trường hàng hóa toàn cầu.

Trong khi đó, sự gia tăng sản lượng tại một số nước trong nhóm Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) khiến cho nỗ lực cắt giảm nguồn cung tự nguyện của nhiều quốc gia còn lại ít có tác động hỗ trợ giá dầu.

Đối với Nga, các cơ sở lọc dầu đã xử lý 5,49 triệu thùng dầu thô/ngày trong tuần kết thúc vào ngày 14/6, cao hơn gần 194.000 thùng/ngày so tuần trước đó. Nguồn cung dầu thô cho các nhà máy lọc dầu ở Nga gia tăng, cùng với khối lượng xuất khẩu bằng đường biển ổn định, vẫn khiến thị trường hoài nghi về cam kết cắt giảm sản lượng tại Nga.

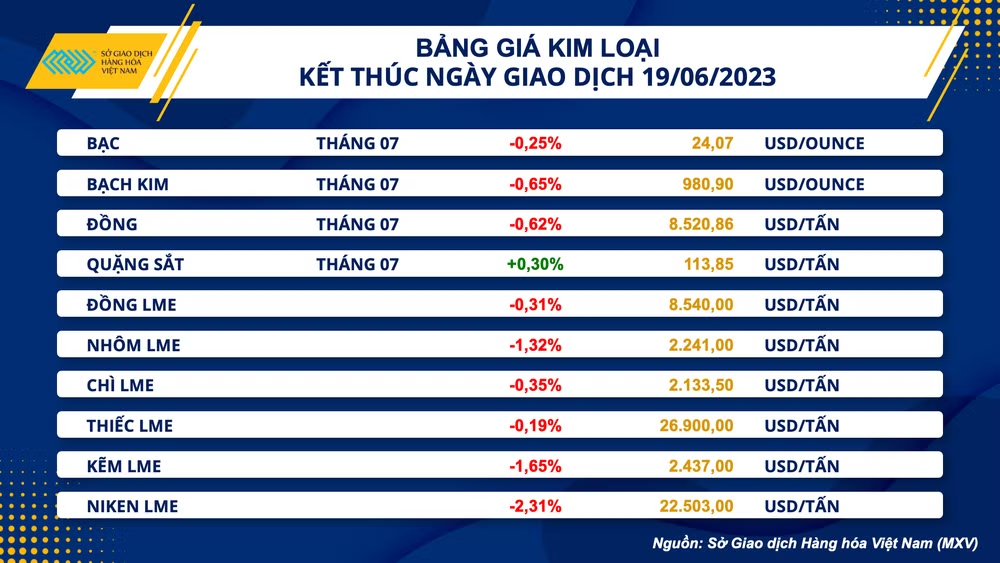

Quặng sắt là mặt hàng kim loại duy nhất tăng giá

Kết thúc phiên giao dịch đầu tuần ngày 19/6, ngoại trừ quặng sắt, tất cả các mặt hàng kim loại đều giảm giá so phiên cuối tuần trước. Trong phiên hôm qua, các mặt hàng kim loại quý đồng loạt chịu sức ép do đồng USD tăng trở lại từ mức thấp nhất trong 1 tháng vào phiên cuối tuần trước.

Đồng USD đang trên đà phục hồi nhờ kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ tiếp tục thắt chặt tiền tệ để hạ nhiệt lạm phát. Củng cố kỳ vọng này, vào cuối tuần trước, loạt quan chức FED bao gồm: Thống đốc FED Christopher Waller và Chủ tịch FED Richmond Thomas Barkin tiếp tục thể hiện thái độ ủng hộ đối với quan điểm cần thêm nhiều đợt tăng lãi suất hơn nữa do lạm phát vẫn chưa quay trở lại mức 2%.

Hiện tại, theo công cụ theo dõi lãi suất FedWatch, đã có khoảng 75% số nhà đầu tư tin rằng, FED sẽ khởi động lại chu kỳ tăng lãi suất vào tháng 7, tăng từ mức 60% của tuần trước. Hơn nữa, có tới 65% khả năng FED sẽ tăng lãi suất thêm 25 điểm cơ bản nữa trong tháng 9.

Do đó, kỳ vọng FED tiếp tục tăng lãi suất giúp củng cố sức mạnh của đồng USD. Chỉ số Dollar Index tăng 0,27% lên 102,57 điểm khiến các mặt hàng kim loại quý chịu sức ép, khi chi phí đầu tư trở nên đắt đỏ hơn.

|

Đối với nhóm kim loại cơ bản, giá đồng COMEX tiếp tục giảm 0,62%. Trong khi quặng sắt là mặt hàng tăng giá duy nhất trong nhóm, ghi nhận mức tăng 0,3% lên 113,85 USD/tấn.

Đối với thị trường đồng, sức mua đồng được củng cố nhờ kỳ vọng Trung Quốc sẽ tiếp tục hạ lãi suất cho vay cơ bản chuẩn vào 20/6, tiếp nối hai lần cắt giảm lãi suất ngắn hạn và trung hạn trong tuần trước.

Tuy nhiên, đồng USD phục hồi trở lại là yếu tố khiến giá đồng chịu sức ép. Bên cạnh đó, nguồn cung tích cực cũng làm suy yếu lực mua đồng trong phiên hôm qua. Tồn kho đồng trên Sở COMEX đã phục hồi từ mức đáy thấp nhất kể từ đầu năm 2023, chỉ đạt 26.502 tấn vào ngày 12/6. Hiện tại, tồn kho đã tăng thêm 13% kể từ mức đáy này, đạt 30.002 tấn.

Đối với thị trường quặng sắt, kỳ vọng Trung Quốc tiếp tục hạ lãi suất cho vay cơ bản cũng là yếu tố dẫn dắt giúp giá giữ được đà tăng.

Trung Quốc mua hơn 70% tổng khối lượng quặng sắt vận chuyển bằng đường biển toàn cầu và sản xuất hơn một nửa lượng thép của thế giới, điều này khiến các điều kiện kinh tế của nước này trở thành chìa khóa quan trọng cho triển vọng của nguyên liệu thô chính sản xuất thép toàn cầu.

Hơn nữa, hàng tồn kho giảm tại các cảng của Trung Quốc cũng giúp hỗ trợ cho giá sắt. Các kho dự trữ cảng do tư vấn SteelHome giám sát đã giảm xuống 126,2 triệu tấn trong tuần tính đến ngày 9/6, giảm so 126,9 triệu tấn của tuần trước đó và chạm mức thấp nhất kể từ tháng 7 năm ngoái.

Tình hình sản xuất và tiêu thụ sắt thép Việt Nam được kỳ vọng sẽ khởi sắc hơn

Trên thị trường nội địa, theo Hiệp hội Thép Việt Nam, trong tháng 5, sản xuất thép thành phẩm đạt 2,2 triệu tấn, tăng 2,3%; bán hàng thép các loại đạt 2,3 triệu tấn, tăng 13,62% so tháng trước và tương đương cùng kỳ năm 2022.

Tính chung 5 tháng đầu năm nay, sản xuất thép thành phẩm đạt 11,1 triệu tấn, giảm 21,8% so cùng kỳ năm ngoái. Bán hàng thép thành phẩm đạt 10,409 triệu tấn, giảm 19,3% so cùng kỳ.

Mặc dù so với năm 2022, mức sản xuất và tiêu thụ nội địa vẫn còn khá yếu, nhưng thị trường sắt thép tháng 5 trong nước đã ghi nhận bức tranh tích cực hơn so các tháng đầu năm.

Năm 2023 với những dự báo còn nhiều khó khăn và thách thức nhưng kinh tế Việt Nam vẫn được đánh giá là còn nhiều tiềm năng phát triển. Tăng trưởng GDP dự kiến đạt 6,47-6,83%. Trong khi đó, dự báo tăng trưởng kinh tế toàn cầu chỉ khoảng 1,5%, Mỹ thậm chí thấp hơn, khoảng 0,5%; còn với các nước Đông Nam Á trung bình khoảng 5%.

Vào cuối tháng 5 vừa qua, Hiệp hội Thép thế giới (WSA) đưa ra dự báo nhu cầu thép toàn cầu sẽ bắt đầu phục hồi trong năm 2023 sau khi giảm 3,2% năm 2022. Theo đó, Đông Á và Đông Nam Á sẽ đóng góp phần lớn tăng trưởng nhu cầu năm 2023, bù đắp cho sự suy yếu ở châu Âu và Mỹ. Hiện, thị trường xuất khẩu thép lớn nhất của Việt Nam là khu vực ASEAN với khoảng 36% thị phần. Do vậy, triển vọng tích cực hơn đối với cả 2 khía cạnh, tiêu thụ nội địa và hoạt động thương mại hứa hẹn sẽ tháo gỡ nhiều khó khăn cho các doanh nghiệp sản xuất thép Việt Nam.