Khi giá nhà đang giảm và tình trạng thắt chặt tín dụng gia tăng làm suy giảm mạnh nền kinh tế Mỹ, một số người lo ngại nền kinh tế này có thể phải trải qua một thập kỷ đình trệ như những gì đã diễn ra tại Nhật Bản sau khi "bong bóng" giá bất động sản và chứng khoán của nước này "bị vỡ" vào đầu những năm 90 của thể kỷ trước.

Tình trạng phát triển quá nóng của thị trường bất động sản Nhật Bản khi đó được "kích thích" bởi đồng yen giảm giá và tự do hóa lĩnh vực tài chính và - cũng giống như ở nước -Mỹ - hầu hết mọi người đều cho rằng giá bất động sản không thể giảm trong cả nước. Nhưng khi điều đó đã xảy ra, những người vay tiền không trả được nợ và các ngân hàng đã cắt giảm lãi suất cho vay. Hậu quả Nhật Bản đã phải trải qua một thập kỷ tăng trưởng chưa đầy 1% mỗi năm.

Hầu hết một người đều bác bỏ ý kiến cho rằng nước Mỹ có thể sẽ bị đình trệ kéo dài giống như Nhật Bản trước đây, nhưng họ cũng đã nói quá lên về một số điểm khác biệt giữa tình hình tại Nhật Bản trước đây và tại Mỹ hiện nay.

Chẳng hạn như, một số người cho rằng "bong bóng" giá bất động sản tại Nhật Bản trước đây là lớn hơn nhiều "bong bóng" tại Mỹ hiện nay.

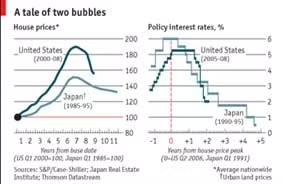

Tuy nhiên, trên thực tế, giá nhà trung bình trên toàn nước Mỹ đã tăng 90% trong giai đoạn từ năm 2000 đến năm 2006, so với mức tăng 51% tại Nhật Bản trong giai đoạn từ năm 1985 đến năm 1991, khi giá nhà ở Nhật Bản đạt mức kỷ lục.

Giá nhà tại các thành phố lớn nhất của Nhật Bản đã tăng nhanh hơn, nhưng giá nhà xét trên bình diện toàn quốc như trên có ý nghĩa quan trọng hơn khi đo lường ảnh hưởng đối với nền kinh tế.

Từ đó đến nay, giá nhà tại Nhật Bản đã giảm hơn 40%. So với thời điểm giá nhà lên "đỉnh điểm" tại Mỹ trong thời gian qua, giá nhà tại nước này hiện nay đã giảm 20%, và nhiều nhà kinh tế cho rằng nó thể giảm tiếp 10% hoặc hơn nữa.

Còn về giá động sản thì tại Nhật Bản trung bình tăng 80% thấp hơn mức 90% tại Mỹ tính trong cùng những thời kỳ như trên. Do vậy, "bong bóng" động sản tại Nhật Bản nhỏ hơn tại Mỹ.

Nhật Bản cũng đã xuất hiện "bong bóng" trên thị trường chứng khoán mà sau đó đã "bị vỡ" một năm trước thời điểm "vỡ" của "bong bóng" bất động sản. Và nó đã làm tổn hại các ngân hàng, bởi vì các ngân hàng này có vốn góp ở các công ty chứng khoán. Nhưng ảnh hưởng của nó đối với các hộ gia đình là không lớn, bởi vì chỉ 30% số dân Nhật Bản có nắm giữ cổ phiếu, trong khi con số này tại Mỹ là hơn 50%.

Trái với nhận thức sai lầm của nhiều người, các nhà hoạch định chính sách của Nhật Bản cũng đã không chậm chễ hơn các nhà hoạch định của Mỹ trong việc cắt giảm lãi suất và nới lỏng chính sách tài chính sau khi những bong bong nói trên bị vỡ,

Ngân hàng Trung ương Nhật Bản bắt đầu cắt giảm lãi suất vào tháng 7 – 1991, ngay sau khi giá bất động sản bắt đầu giảm. Lãi suất chiết khấu cũng được giảm từ 6% xuống còn 1,7% vào cuối năm 1993. Hai năm sau khi giá nhà tại Mỹ bắt đầu giảm, Cục Dự trữ liên bang Mỹ (Fed) đã cắt giảm lãi suất từ 5,25% xuống còn 2%.

Nhật Bản cũng đã nỗ lực thúc đẩy nền kinh tế bằng một khoản kích thích tài chính lớn. Khoản thâm hụt ngân sách đã loại bỏ yếu tố chu kỳ (tức là không tính đến ảnh hưởng đương nhiên của tăng trưởng kinh tế chậm hơn đối với tiền thuế thu được) mỗi năm tăng trung bình 1,8% GDP trong hai năm 1992 và 1993 – tương tự như mức tăng ngân sách của Mỹ trong năm nay.

Khoản kích thích tài chính và tiền tệ của Nhật Bản đã không giúp thúc đẩy nền kinh tế. Sau một năm suy thoái 1993 – 1994, GDP của nước này đã tăng khoảng 2,5% vào năm 1995. Nhưng tình trạng giảm phát cũng xuất hiện vào năm đó, làm tăng lãi suất thực và và tăng gánh nặng nợ.

Cũng xuất phát từ đó, Nhật Bản đã phạm phải những sai lầm lớn nhất về chính sách kinh tế của nước này. Năm 1997, Chính phủ Nhật Bản đã tăng thuế tiêu thụ để nỗ lực giảm thâm hụt ngân sách. Và với lãi suất gần 0%, Ngân hàng Trung ương Nhật Bản khăng khăng cho rằng chẳng cần phải đưa ra thêm các biện pháp gì nữa. Nhưng chỉ không lâu sau nó đã phải in rất nhiều tiền.

Lạm phát tại Mỹ hiện nay hơn 5% là một lợi thế. Không chỉ lãi suất thực đã ở mức âm mà lạm phát cũng giúp đưa thị trường nhà đất trở lại giá trị hợp lý với sự sụt giảm về giá nhẹ hơn là trong trường hợp lãi suất ở mức thấp.

Nhưng ở một khía cạnh khác, nước Mỹ đang có nguy cơ "bị tổn thương" lớn hơn ở Nhật Bản trước đây. Khi Nhật Bản bắt đầu rơi vào suy thoái vào năm 1991, các hộ gia đình của nước này đã tiết kiện 15% thu nhập của họ. Tính đến năm 2001, tỷ lệ tiết kiệm này đã giảm xuống còn 5%, tức là chi tiêu cho tiêu dùng đã tăng lên. Nhưng, tỷ lệ tiết kiệm tại Mỹ hiện ở mức gần 0%, do vậy không tạo ra được "một tấm đệm" như Nhật Bản.

Những hiểm họa của sự chần chừ

Chuyên gia cố vấn John Makin thuộc Học Viện Doanh nghiệp Mỹ cho rằng sự trợ giúp về tài chính và tiền tệ khi nền kinh tế Nhật Bản bị suy thoái là cần thiết nhưng nó vẫn không đủ để phục hồi nền kinh tế Nhật Bản khi đó. Việc còn thiếu sót là cải tổ hệ thống ngân hàng, mà các công ty Nhật Bản đã phụ thuộc nhiều hơn vào hệ thống này so với các đối tác Mỹ của họ.

Các ngân hàng Nhật Bản đã cố tình giấu các khoản nợ xấu và cắt giảm các khoản cho vay mới đối với các doanh nghiệp vẫn làm ăn có lãi. Một vòng luẩn quẩn đã lớn dần, ở đó các khoản cho vay khó đòi của ngân hàng đã làm đình trệ nền kinh tế và khi nền kinh tế đình trệ thì nó lại tạo ra thêm các khoản nợ xấu.

Theo nhận định của chuyên gia Richar Jerram đang làm việc cho công ty Macquarie Securities, Mỹ "sẽ không tiến gần tới việc lặp lại những gì đã xảy ra ở Nhật Bản", bởi vì hệ thống điều tiết, các thị trường tài chính và cơ cấu chính trị của Mỹ sẽ không để các ngân hàng Mỹ chần chừ trong việc công bố hoặc che giấu các khoản nợ xấu trong một thời gian dài như vậy.

Nước Mỹ có một hệ thống giám sát minh bạch hơn, theo đó buộc các ngân hàng phải thừa nhận những khoản thua lỗ nếu có và phải ghi vào trong bảng tổng kết tài sản.

Còn các nhà quản lý ở Nhật Bản trong một thời gian dài đã móc ngoặc với các ngân hàng để che giấu những khoản nợ xấu này.

Trong một năm qua, các ngân hàng Mỹ đã nhanh hơn các ngân hàng Nhật Bản trong những năm 90 của thể kỷ trước trong việc công bố, giải quyết các khoản thua lỗ và huy động thêm vốn.

Tuy nhiên, một thử thách lớn nhất đối với Bộ Tài chính Mỹ hiện nay là trong bao lâu nó sẽ nhận ra sự cần thiết quốc hữu hóa Fannie Mae và Fređie Mac, hai tập đoàn cho vay thế chấp khổng lồ của nước này đang trong tình cảnh lao đao.

Chuyên gia R. Jerram cho rằng, một lợi thế của Mỹ so với Nhật Bản trước đây đó là Mỹ phân tán được bớt tốn thất của tình trạng thị trường nhà đất suy giảm mạnh sang các quốc gia khác.

Các nhà đầu tư nước ngoài đã nắm giữ một lượng lớn các chứng khoán Mỹ được bảo đảm bằng tài sản cầm cố.

Các quỹ đầu tư quốc gia đã và đang cung cấp thêm vốn cho các ngân hàng Mỹ. Và khối luợng hàng xuất khẩu tăng mạnh của Mỹ nhờ đồng USD giảm giá, đã giúp thúc đẩy nền kinh tế này.

Trái lại, giá đồng yen của Nhật Bản tăng mạnh sau khi Nhật Bản lâm vào suy thoái đã làm sụt giảm kim ngạch xuất khẩu trong khi nhu cầu trong nước ở Nhật Bản vào thời điểm đó rất trì trệ.

Bằng cách rút ra bài học từ những sai lầm của Nhật Bản, nước Mỹ có thể tránh được một thập kỷ đình trệ kinh tế. Tuy nhiên, sẽ là chủ quan nếu các nhà hoạch định chính sách Mỹ cho rằng những rắc rối mà Nhật Bản đã gặp phải chỉ đơn giản là phản ánh những yếu kém về điều hành kinh tế vĩ mô của nước này.

Những gì đã trải qua tại các quốc gia khác cho thấy rằng, khi "bong bóng" giá tài sản bị vỡ thường dẫn đến sự suy giảm về kinh tế kéo dài trong vài năm. Chỉ có những người quá lạc quan mới cho rằng những gì tồi tệ nhất tại Mỹ đã qua.