Tuần giao dịch từ ngày 1-5/12 ghi nhận xu hướng đi lên của thị trường chứng khoán Việt Nam khi VN-Index tăng 50,33 điểm, tương đương 2,98%, lên mức 1.741,32 điểm. Chỉ số có 5 phiên tăng liên tiếp trong tuần và 8 phiên tăng liên tiếp tính đến ngày 5/12.

Thanh khoản toàn thị trường đạt 118.623 tỷ đồng, bình quân 23.724 tỷ đồng mỗi phiên, phản ánh hoạt động giao dịch duy trì ổn định mặc dù sự phân bổ dòng tiền giữa các nhóm ngành không đồng đều.

Diễn biến thị trường cho thấy sự khác biệt giữa mức tăng của VN-Index và biến động của phần lớn cổ phiếu giao dịch trên sàn. Trong nhiều phiên, số lượng cổ phiếu giảm giá lớn hơn số lượng cổ phiếu tăng giá. Nguyên nhân chủ yếu đến từ việc chỉ số chịu ảnh hưởng lớn từ các cổ phiếu có vốn hóa cao.

Trong tuần qua, nhóm cổ phiếu thuộc Vingroup duy trì vai trò dẫn dắt, với VIC tăng trần trong phiên 5/12 và VPL, VHM giữ được mức tăng tích cực. Vietjet cũng đóng góp vào mức tăng của chỉ số trong tuần.

Các nhóm cổ phiếu khác ghi nhận diễn biến không đồng nhất. Nhóm ngân hàng, bán lẻ và thực phẩm, đồ uống tăng tốt vào đầu tuần nhưng giảm trong hai phiên cuối tuần theo xu hướng chốt lời khi VN-Index tiến vào vùng điểm cao.

Các nhóm cổ phiếu có hệ số biến động lớn như ngân hàng, chứng khoán và bất động sản tiếp tục dao động trong vùng tích lũy và chưa hình thành xu hướng tăng rõ rệt do lượng cung cổ phiếu ở các vùng giá cao trước đó vẫn lớn.

Hoạt động của nhà đầu tư nhà đầu tư nước ngoài là điểm đáng chú ý trong tuần khi tổng giá trị mua ròng đạt 4.329 tỷ đồng trên toàn thị trường, trái ngược với mức bán ròng của tuần trước.

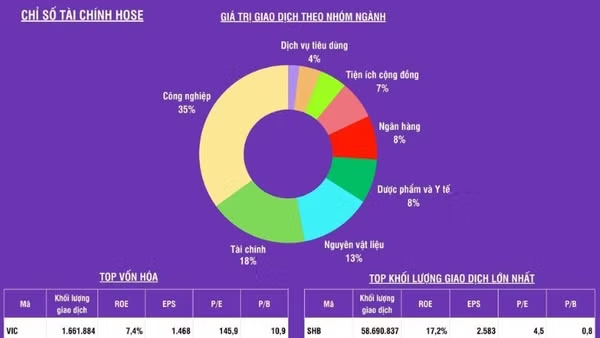

Riêng trên HOSE, nhà đầu tư nước ngoài mua ròng 4.415 tỷ đồng. VPL và MBB là hai cổ phiếu được mua ròng nhiều nhất trong tuần, lần lượt gần 3.373 tỷ đồng và hơn 1.564 tỷ đồng.

Thị trường vẫn chịu tác động từ các yếu tố kinh tế vĩ mô trong nước, bao gồm lãi suất liên ngân hàng tăng lên trên 7% vào đầu tháng 12 và việc một số ngân hàng điều chỉnh tăng lãi suất huy động và cho vay.

Chuyên gia phân tích của Công ty Chứng khoán Pinetree Việt Nam Nguyễn Tấn Phong cho rằng: “Các yếu tố bất lợi này đã được thị trường phản ánh trong các nhịp điều chỉnh trước đó, góp phần hình thành vùng đáy trung hạn tại mức 1.580 điểm vào ngày 10/11. Các biện pháp của Ngân hàng Nhà nước như mua USD giao ngay, bán bán USD kỳ hạn 14 ngày cho các ngân hàng thương mại và điều chỉnh lãi suất OMO (Open Market Operations) lên 4,5% từ mức thiết lập tháng 5/2024 đang hỗ trợ thanh khoản và góp phần ổn định tỷ giá trong ngắn hạn”.

Mặc dù xu hướng tăng vẫn được duy trì, thị trường nhiều khả năng cần thêm thời gian để tích lũy trước khi hình thành nhịp tăng mới rõ rệt, do các yếu tố vĩ mô chưa được cải thiện hoàn toàn.

Nhà đầu tư mua vào từ vùng giá thấp tháng 11 có thể xem xét bán một phần nhằm giảm rủi ro và cơ cấu lại danh mục. Đối với hoạt động giải ngân mới, cần thận trọng với các nhóm cổ phiếu có mức biến động cao do rủi ro điều chỉnh vẫn hiện diện.

Do VN-Index chịu ảnh hưởng lớn từ nhóm cổ phiếu vốn hóa cao, nhà đầu tư nên tập trung vào chất lượng danh mục, hạn chế phụ thuộc vào biến động ngắn hạn của chỉ số và ưu tiên đánh giá theo từng ngành và từng doanh nghiệp.

![[Infographic] Chứng khoán ngày 4/8: VN-Index tăng hơn 14 điểm, khối ngoại mua ròng phiên thứ hai liên tiếp](https://cdn.nhandan.vn/images/0cbeee8ecaca7f75b5190a59fea5fb0b8ccc3d06fbbca31ac08e579c93841b3bd15ad62ca4857730df7182d3245060185cfacd5ee898d181029010948d9846a0/ndo_br_0804cover.jpg.avif)

![[Infographic] Chứng khoán ngày 29/7: Thị trường có phiên tăng điểm thứ 2 liên tiếp, vượt lên vùng kháng cự tâm lý 1.700 điểm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad31d40c1c00a81ea5cfd42a86b57f006753f86680438333c0ed3c98fdbe9d61f763a899dc0d598a8828a44264337440e8/ttck-2907-3354.jpg.avif)

![[Infographic] Thị trường ngày 28/7: VN-Index tăng 11,61 điểm, thanh khoản thị trường tăng](https://cdn.nhandan.vn/images/b358153f30d0c77e2edc0166d2017014ee33d41aebb071cd496c26598d489ac7f62ba60f8429ddb83d4128627ee24e1563a899dc0d598a8828a44264337440e8/ttck-2807-5034.jpg.avif)

![[Infographic] Thị trường ngày 27/7: VN-Index suy giảm ngắn hạn, chất lượng thị trường chưa cải thiện](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cade408e9a4329cee74d915c12e7699c29a7f0df537920f9183418b51efea908b8663a899dc0d598a8828a44264337440e8/ttck-2707-2325.jpg.avif)

![[Infographic] Chứng khoán tuần 20-24/7: VN-Index giảm mạnh -5,67% so tuần trước](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cadb5593ca6099a5719398bef19f767eca687245fde97c84a0e240bcf4b6289a92ee667d376bf869970b83bd2a9ea12e0ea/ttck-24-07-1402.jpg.avif)

![[Infographic] Chứng khoán ngày 23/7: VN-Index tăng 30,85 điểm, khối ngoại bán ròng trên HoSE](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad52b9f94b6b57002e7d44066e723cefdc64d8e0f46cfd351e5153c4a11382956463a899dc0d598a8828a44264337440e8/ttck-2307-5475.jpg.avif)