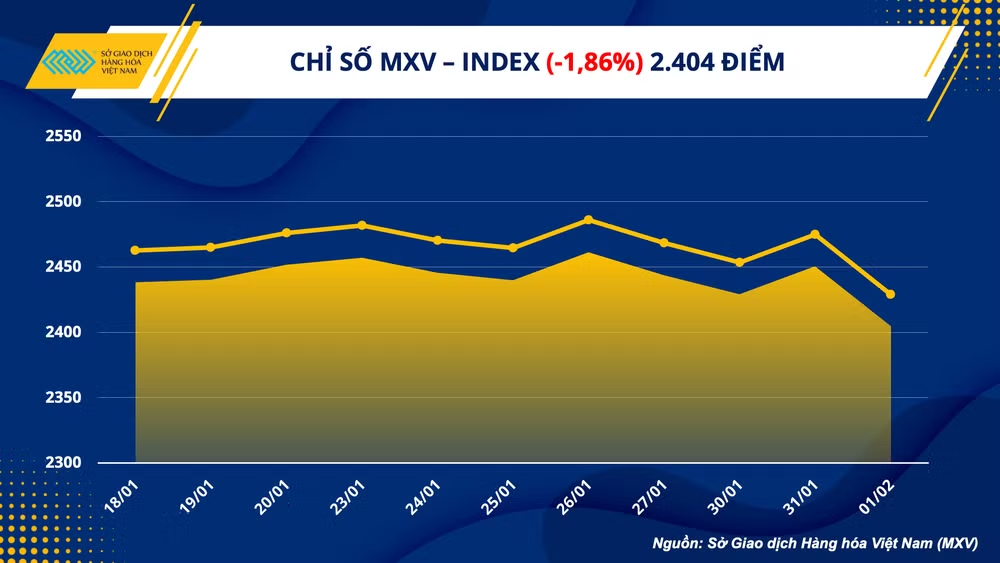

Điều này đã kéo chỉ số MXV-Index giảm mạnh gần 2% xuống 2.404 điểm, thấp nhất trong 3 tuần trở lại đây. Nhà đầu tư trong nước cũng tỏ ra rất thận trọng trong ngày thị trường biến động mạnh. Giá trị giao dịch toàn Sở đạt mức 2.500 tỷ đồng.

|

Giá dầu giảm hơn 3 USD/thùng

Kết thúc phiên giao dịch ngày đầu tháng 2, giá dầu bất ngờ giảm mạnh và đóng cửa ở mức thấp nhất trong vòng 3 tuần qua, với dầu WTI giảm 3,12% xuống 76,41 USD/thùng, trong khi dầu Brent giảm 3,07% xuống 82,8 USD/thùng. Bức tranh nhu cầu chưa có sự cải thiện tích cực, trong khi nguồn cung không có nhiều sự thay đổi đã kéo giá dầu suy yếu trong phiên.

|

Giá dầu mở cửa với đà tăng nhẹ trong bối cảnh kỳ vọng nhu cầu tại Trung Quốc sẽ được thúc đẩy sau khi mở cửa. Xuất khẩu dầu thô ngọt nhẹ của Mỹ sang Trung Quốc đã tăng trong tháng trước lên khoảng 187.000 thùng/ngày, mức cao nhất kể từ tháng 8. Những hoạt động xuất khẩu này dự kiến sẽ thắt chặt nguồn cung dầu thô ngọt nhẹ trên toàn cầu, trong khi giá dầu WTI Midland, một loại dầu ngọt nhẹ chủ chốt của Mỹ đã tăng lên, giao dịch ở mức cao hơn 2 USD/thùng so với giá dầu thô kỳ hạn của Mỹ, mức cao nhất kể từ ngày 18/10.

Tuy nhiên, đà tăng đã nhanh chóng bị xóa bỏ, giá dầu liên tục giảm trong nửa cuối phiên trước quyết định giữ nguyên sản lượng của nhóm Tổ chức các nước xuất khẩu dầu mỏ và các đối tác (OPEC+) và đặc biệt là dữ liệu tồn kho dầu gia tăng trong báo cáo của Cơ quan Thông tin năng lượng Mỹ (EIA).

Quyết định không thay đổi sản lượng của nhóm OPEC+ không nằm ngoài dự đoán của thị trường, phản ánh sự không chắc chắn trong cả yếu tố cung-cầu. Trước đó, Saudi Arabia đã giảm giá bán dầu thô sang châu Á. Chính vì vậy, quyết định không gia tăng sản lượng cho thấy rằng, OPEC+ vẫn đánh giá nhu cầu tiêu thụ vẫn chưa mang tính đột phá.

Lực bán đặc biệt được thúc đẩy mạnh mẽ sau báo cáo của EIA, kéo giá dầu liên tục lao dốc. Cơ quan này đã báo cáo tồn kho dầu thô và nhiên liệu của Mỹ đã tăng vào tuần kết thúc ngày 27/1, lên mức cao nhất kể từ tháng 6/2021 do nhu cầu vẫn yếu. Cụ thể, tồn kho dầu thô thương mại Mỹ tăng 4,1 triệu thùng, cao hơn nhiều so với dự đoán chỉ tăng 0.4 triệu thùng của thị trường, trong khi tồn kho xăng và nhiên liệu cũng đồng loạt tăng. Nhu cầu dầu thô cho hoạt động lọc dầu tại Mỹ giảm 19.000 thùng, xuất khẩu dầu thô Mỹ cùng giảm hơn 1,2 triệu thùng trong tuần qua so với tuần trước đó. Ngoài ra, một thước đo về nhu cầu, tổng sản phẩm được cung cấp trung bình 4 tuần đạt mức 19,3 triệu thùng, thấp hơn 10,5% so cùng kỳ năm ngoái. Các dữ liệu đều đang cho thấy bức tranh tiêu thụ suy yếu và điều này đã gây sức ép cho giá dầu giảm khoảng 2 USD/thùng kể từ sau thời điểm ra báo cáo.

Một tâm điểm đáng chú ý khác trên thị trường là quyết định lãi suất tăng thêm 25 điểm cơ bản của Cục Dự trữ Liên bang Mỹ (FED) vào đêm qua. Mức tăng này không nằm ngoài dự đoán của thị trường, trong khi Chủ tịch FED mặc dù tiếp tục khẳng định về việc thắt chặt, và không hạ lãi suất trong năm 2023, nhưng kỳ vọng lạc quan của các nhà đầu tư về việc FED đang tiến gần tới cuối chu kỳ tăng lãi suất, đã hạn chế đà giảm của giá dầu.

Ngoài ra, chỉ còn chưa đầy 3 ngày nữa là lệnh cấm vận các sản phẩm dầu tinh chế Nga của các nước phương Tây, nguồn cung dầu vẫn sẽ tiềm ẩn nhiều rủi ro. Ủy ban châu Âu đã đề xuất vào tuần trước rằng EU sẽ áp dụng mức giá trần 100 USD/thùng đối với các sản phẩm dầu cao cấp của Nga như dầu diesel và mức trần 45 USD/thùng đối với các sản phẩm giảm giá như dầu nhiên liệu. Tuy nhiên, việc này vẫn chưa thể thống nhất khi Ba Lan và 3 quốc gia Baltic vẫn đang thúc đẩy việc đặt giới hạn ở mức thấp hơn, trong khi thỏa thuận rộng hơn giữa các quốc gia Nhóm G7 hy vọng khoảng giá bằng hoặc cao hơn một chút nhằm bảo đảm không làm gián đoạn nguồn cung.

Giá kim loại chịu sức ép từ số liệu kinh tế tiêu cực

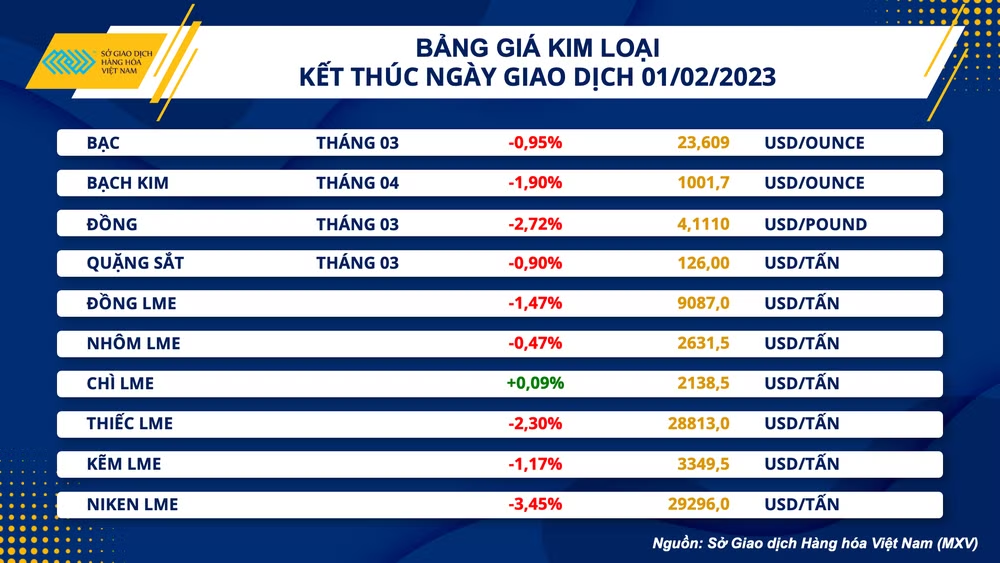

Sắc đỏ áp đảo trên bảng giá kim loại trong phiên giao dịch đầu tiên của tháng 2, với giá bạc giảm 0,95% về 23,61 USD/ounce, giá bạch kim giảm 1,9% về 1.001,7 USD/ounce.

Tin tức được quan tâm nhất đối với thị trường kim loại trong phiên hôm qua là nội dung cuộc họp lãi suất của FED. Các nhà hoạch định chính sách đã tăng lãi suất thêm 25 điểm cơ bản và là lần tăng thứ 6 liên tiếp, lên mức 4,25-4,5%. Tại cuộc họp báo sau cuộc họp, Chủ tịch FED Jerome Powell cũng phát ra các tín hiệu rằng sẽ còn một lần tăng lãi suất thêm 25 điểm cơ bản nữa, trước khi mức lãi suất được duy trì ở dưới mức 5%.

Thông tin này đã khiến cho đồng USD suy yếu với chỉ số Dollar Index giảm mạnh về 101.22 điểm, và là mức thấp nhất kể từ tháng 4/2022. Tuy nhiên, giá của các mặt hàng kim loại quý không được hưởng lợi từ việc này, trái lại còn suy yếu do sức ép từ thị trường chứng khoán. Những kỳ vọng về việc lãi suất lập đỉnh đã cải thiện tâm lý cho các nhà đầu tư, và khiến dòng vốn phân bổ mạnh mẽ vào các thị trường đầu tư rủi ro, thay vì các tài sản có tính an toàn cao như bạc và bạch kim.

Bên cạnh đó, chỉ số Quản lý Thu mua (PMI) sản xuất tháng 1 của Mỹ hiện vẫn ở dưới mức 50 điểm, cho thấy sự suy yếu của các hoạt động sản xuất công nghiệp. Bên cạnh vai trò trú ẩn, bạc và bạch kim đều là những kim loại quan trọng với nhiều ngành sản xuất, nên thông tin này cũng phản ánh nhu cầu tiêu thụ yếu với hai kim loại này và gây sức ép lên giá.

|

Đối với nhóm kim loại cơ bản, giá đồng giảm 2,72% về 4,11 USD/pound, “bốc hơi” toàn bộ đà tăng của phiên trước đó. Giá quặng sắt cũng giảm 0,9% về 126 USD/tấn. Bất chấp những lo ngại về nguồn cung ở Chile và Peru, giá đồng vẫn giảm khi triển vọng tiêu thụ kém khả quan hơn so với kỳ vọng. Ngoài chỉ số PMI sản xuất tiêu cực ở cả Mỹ và Trung Quốc, số đơn đặt hàng sản xuất mới và chi tiêu xây dựng ở Mỹ đều giảm, và đang làm gia tăng lo ngại về sự suy yếu của hai nền kinh tế hàng đầu thế giới. Thông tin này trực tiếp làm suy yếu giá của các mặt hàng kim loại cơ bản.

Vì đà tăng của giá đồng trong thời gian gần đây phần lớn đều được thúc đẩy bởi những kỳ vọng, và đã phản ánh hết vào giá, nên trước các tin tức tiêu cực này, các nhà đầu tư tỏ ra thận trọng hơn và tiến hành cắt giảm bớt số lượng vị thế mua.

Đối với giá quặng sắt, đây vẫn là mặt hàng duy trì được đà tăng rất tốt, bởi nhu cầu tiêu thụ quặng sắt được kỳ vọng sẽ tăng nhanh và mạnh nhất trong nhóm kim loại. Do vậy, vẫn còn sớm để khẳng định rằng giá sắt sẽ đảo chiều dựa trên mức giảm khiêm tốn của phiên hôm qua.

Giá thép nội địa điều chỉnh tăng 3 lần kể từ đầu năm nay

Trên thị trường nội địa, ghi nhận trong sáng nay, giá thép xây dựng tiếp tục đi ngang sau 2 ngày tăng liên tiếp trước đó vào cuối tháng 1. Như vậy, kể từ đầu năm nay, giá thép xây dựng trong nước đã có 3 lần điều chỉnh tăng. Theo đó, sau điều chỉnh giá thép cuộn CB240 dao động trong khoảng 15.370-15.450 đồng/kg và thép thanh vằn D10 CB300 ở khoảng 15.420-15.530 đồng/kg.

Thống kê sơ bộ từ Tổng cục Hải quan Việt Nam, trong 15 ngày đầu tháng 1 vừa qua, cả nước ta đã xuất khẩu 353,6 nghìn tấn sắt thép các loại, thu về kim ngạch 243,9 triệu USD. Như vậy, so cùng kỳ năm 2022, lượng xuất khẩu đã có sự khởi sắc. Tuy nhiên, trị giá vẫn thấp hơn gần 50% so với 15 ngày đầu tháng 1/2022 do giá xuất khẩu vẫn chưa thể nhanh chóng phục hồi trở lại.