Thị trường chứng khoán toàn cầu tuần qua bao trùm bởi sắc xanh. Đà tăng diễn ra hầu hết trên nhiều thị trường ở nhiều châu lục, tuy nhiên sự nghi ngờ vẫn hiện hữu.

Trên thị trường chứng khoán Mỹ, cả ba chỉ số chính cùng hoàn tất một tuần tăng điểm, nhờ kỳ vọng xung đột giữa Mỹ và Iran sớm hạ nhiệt, cũng như loạt báo cáo tài chính khả quan của các công ty niêm yết. Tính chung cả tuần, chỉ số Nasdaq tăng 4,5% và S&P 500 tăng 2,3%; trong khi Dow Jones chỉ tăng 0,2%. Đây là chuỗi tăng 6 tuần liên tiếp, dài nhất kể từ năm 2024 đối với mỗi chỉ số.

Ở các thị trường châu Á, sắc xanh cũng chiếm ưu thế, nhiều thị trường tăng mạnh. Điển hình nhất là thị trường Hàn Quốc có mức tăng rất mạnh với 13,6% trong tuần qua. Tính trong 4 tháng năm nay, mức tăng của chỉ số Kospi đã sắp vượt 78% - mạnh nhất thế giới. Các thị trường lớn khác khu vực này đều tăng, trong đó đáng chú ý như Đài Loan (Trung Quốc) tăng 7,7%, Nhật Bản tăng 5,4%, Hồng Kông tăng 2,4%, Trung Quốc tăng 1,7%...

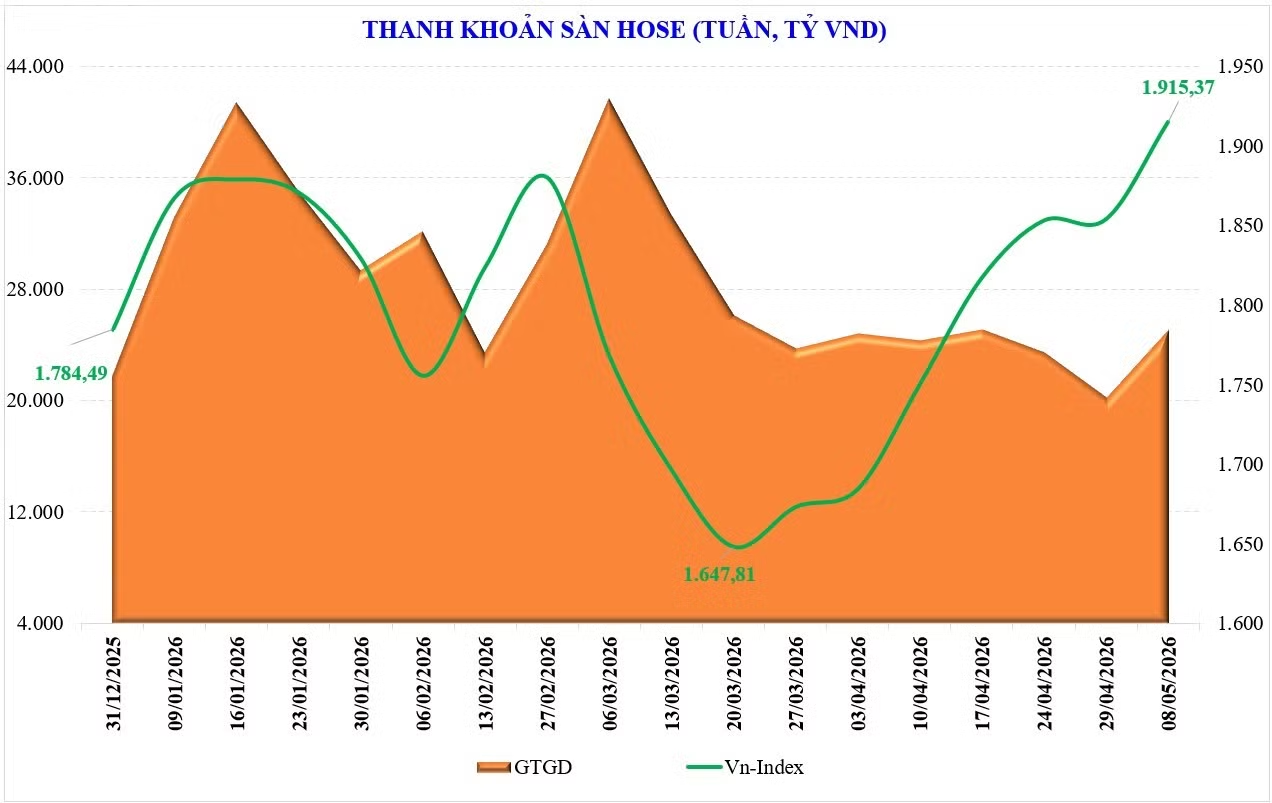

Thị trường chứng khoán trong nước cũng không ngoài xu hướng chung toàn cầu. Chỉ số VN-Index tiếp tục tăng điểm, lập kỷ lục mới sau 7 tuần tăng liên tiếp, đánh dấu chuỗi tăng dài nhất kể từ giữa tháng 3/2025. Tính tới cuối tuần, VN-Index dừng ở 1.915,37 điểm, tăng 61,3 điểm (+3,3%) nhờ sự hỗ trợ từ nhóm cổ phiếu Vingroup (+33,5 điểm), trong đó: VIC (+18,6 điểm), VHM (+14,8 điểm).

Cũng trong tuần qua, chỉ số VN30 tăng 2,5%, nhóm vốn hóa trung bình (Midcap) cắt mạch giảm 3 tuần liên tiếp bằng tuần tăng 2%, trong khi nhóm vốn hóa nhỏ (Smallcap) giảm sang tuần thứ 4 liên tiếp.

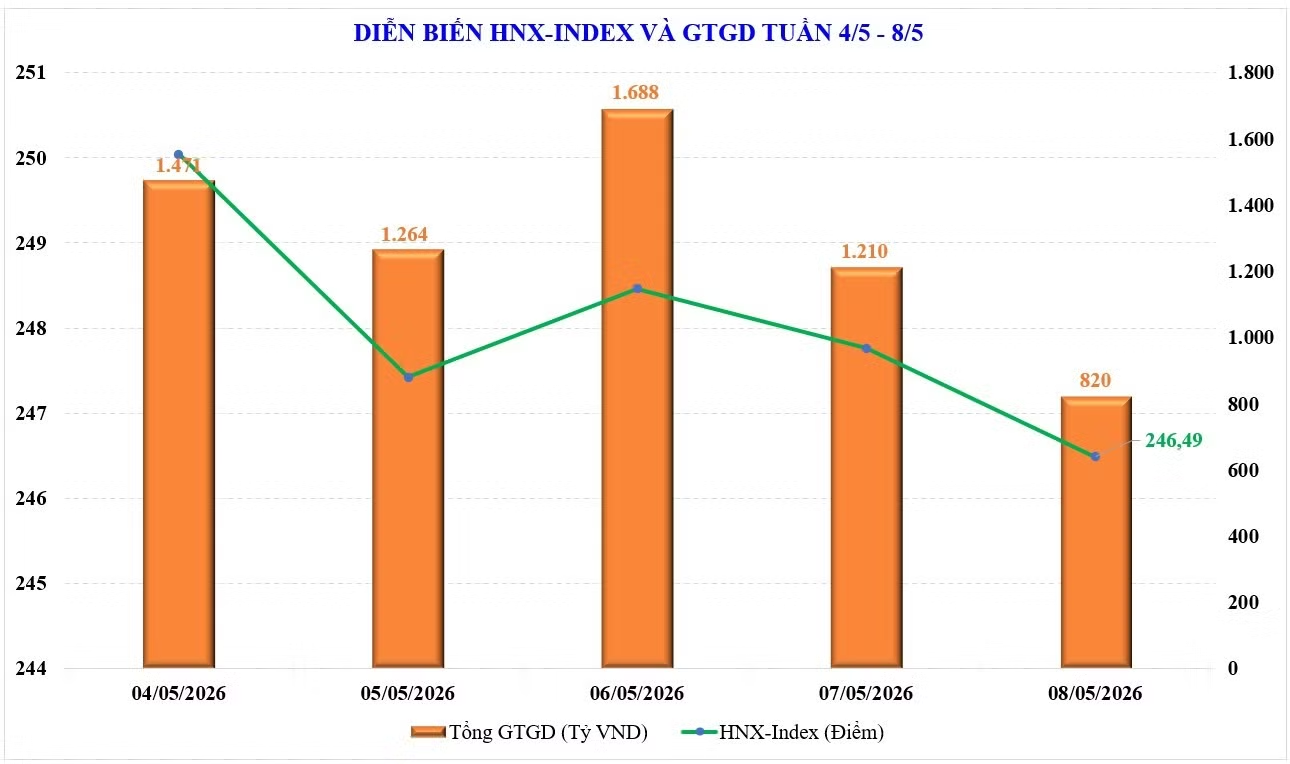

Trên sàn Hà Nội, hai chỉ số chính lại đi ngược với thị trường chung. Theo đó, chỉ số HNX-Index giảm 1,66% so với tuần trước, dừng lại ở mức 246,49 điểm; UPCoM-Index cũng giảm 0,13% so với tuần trước, dừng lại ở 127,33 điểm.

Sau ba tuần ở trạng thái “xanh vỏ, đỏ lòng”, độ rộng thị trường tuần qua có sự cải thiện với 50% số nhóm cổ phiếu tăng giá. Một số nhóm cổ phiếu nổi bật như: Vingroup (+1,9%), bất động sản khu công nghiệp (+4,1%), Logistics (+4%),… trong khi nhóm cổ phiếu giảm mạnh gồm: bất động sản dân cư (-6,3%), công nghệ (-4,5%), bảo hiểm (-3,5%)…

Với 7 tuần tăng liên tiếp, chỉ số VN-Index đã vượt đỉnh kể từ đầu năm và lập mức cao mới, tuy nhiên, vẫn còn khá nhiều nhóm cổ phiếu đang bị “bỏ lại phía sau”.

Thanh khoản toàn thị trường tuần vừa qua cũng cải thiện khá tốt, mặc dù vẫn chưa tương xứng với đà tăng của điểm số. Theo đó, giá trị giao dịch bình quân phiên tuần qua đạt 27.117 tỷ đồng, tăng 12,5% so với bình quân 5 phiên trước, trong đó thanh khoản khớp lệnh cũng tăng 8,8%, lên 22.974 tỷ đồng. Theo thống kê, thanh khoản toàn thị trường tháng 4 đạt 26.300 tỷ đồng, giảm 22% với tháng 3/2026 nhưng vẫn tăng 2,7% so tháng 4/2025. Kể từ đầu năm, thanh khoản toàn thị trường đạt 31.546 tỷ đồng, tăng 9% so mức bình quân năm 2025.

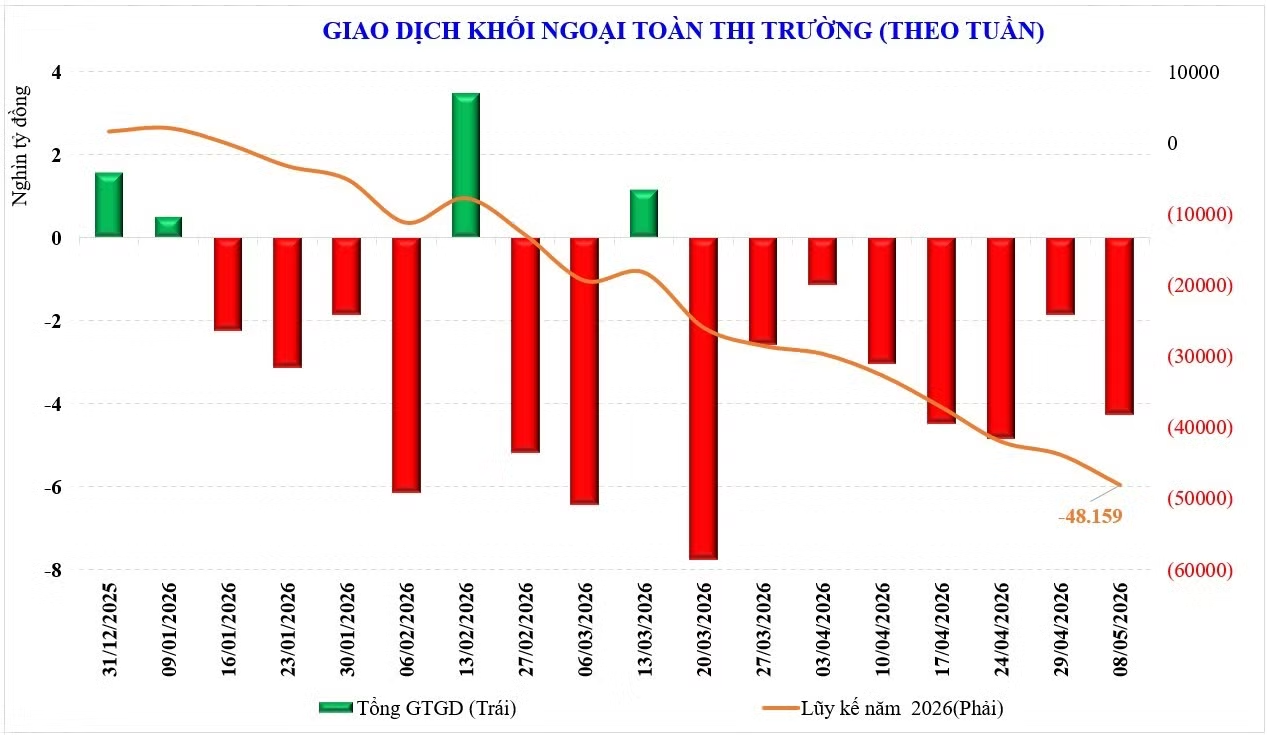

Giao dịch của khối ngoại vẫn là một điểm trừ. Trong tuần qua, khối ngoại bán ròng -4.254 tỷ đồng, đây cũng là tuần bán ròng thứ 8 liên tiếp. Riêng tháng 4, khối ngoại bán ròng -13.438 tỷ đồng, lũy kế từ đầu năm khối ngoại bán ròng -49.727 tỷ đồng (~1,9 tỷ USD).

Trong tuần vừa qua, khối ngoại mua ròng đối với: MSN (+609 tỷ đồng), POW (+593 tỷ đồng), GEX (+250 tỷ đồng),… trong khi bán ròng đối với: FPT (-1.719 tỷ đồng), ACB (-1.415 tỷ đồng), HPG (-805 tỷ đồng), …

Trong khi đó, khối tự doanh các công ty chứng khoán mua ròng trong tuần vừa qua đối với các cổ phiếu như: KBC (+170 tỷ đồng), HPG (+113 tỷ đồng), TCB (+93 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: FPT (-340 tỷ đồng), STB (-101 tỷ đồng), SSI (-68 tỷ đồng).

Thị trường chứng khoán trong nước diễn biến khá bất ngờ trong tuần qua. Nhiều ý kiến dự báo VN-Index có thể rung lắc khi tiệm cận ngưỡng 1.900 điểm và dòng tiền vẫn còn yếu trước áp lực xả nhóm cổ phiếu “họ Vin”. Nhưng không, điều đó đã không xảy ra trong tuần vừa qua, thị trường tăng một mạch và vượt mốc 1.900 điểm khá dễ dàng.

Thị trường cứ tăng là tốt, điểm tốt hơn nữa trong tuần qua là thanh khoản có gia tăng và độ rộng cũng tăng. Tuy vậy, dường như mọi thứ vẫn đang khiến nhà đầu tư hoài nghi. Điểm số lập đỉnh lịch sử nhưng số lượng cổ phiếu tăng điểm còn khiêm tốn. Hay nói cách khác, thị trường đang phụ thuộc vào một số ít các mã trụ, điển hình như tuần qua: VN-Index tăng +61,3 điểm (+3,3%) thì bên cạnh một số ngân hàng lớn, nhóm cổ phiếu Vingroup đã tăng tới +33,5 điểm, chủ yếu là VIC và VHM.

Về độ rộng, tuần qua có cải thiện, nhưng rất ít nhóm cổ phiếu mang tính dẫn dắt, ngoài nhóm Vingroup chiến thắng thị trường, đa phần các nhóm cổ phiếu vẫn đang “đì đẹt giảm”, thậm chí cách đỉnh từ đầu năm khá sâu như: Dầu khí (-38%), Viettel (-36%), Công nghệ (-35%)…

Sự lệch pha này đang tạo nên sự hoài nghi trong tâm lý khi thị trường đang trong giai đoạn trũng thông tin. Thậm chí, trước tác động của tình hình Trung Đông, nhiều chỉ số vĩ mô vừa được công bố đã bị ảnh hưởng không tích cực.

Nhìn một cách tổng thể, thị trường mặc dù đã lập đỉnh lịch sử, nhưng bức tranh chung là một sự thiếu đồng thuận rõ nét. VN-Index cũng tương tự như thị trường Mỹ hoặc thị trường Hàn Quốc, đà tăng của chỉ số chủ yếu dựa vào nhóm cổ phiếu vốn hóa lớn.

Thống kê cho thấy, tuần vừa qua, dù độ rộng thị trường đã cải thiện nhẹ, chỉ khoảng 50% số mã tăng giá - nghĩa là cứ một cổ phiếu xanh lại có một mã đỏ. Trong ba tuần trước đó, tỷ lệ này chỉ ở mức trung bình 37,5%, khiến nhà đầu tư khó tìm cơ hội sinh lời trên diện rộng.

Cùng với đó, thanh khoản trong tuần vượt đỉnh cũng chỉ đạt khoảng 27.500 tỷ đồng, thấp hơn rất nhiều so với mức hơn 40.500 tỷ đồng khi chỉ số chạm vùng 1.900 điểm hồi cuối tháng 1/2026.

Theo các chuyên gia, sự sụt giảm này phản ánh tâm lý thận trọng ngày càng rõ của nhà đầu tư, khi dòng tiền chưa thực sự lan tỏa mà vẫn tập trung vào một số ít “trụ cột”. Tình trạng lệch pha giữa chỉ số và mặt bằng chung này đang là chủ đề được giới đầu tư theo dõi chặt. Nhiều ý kiến cho rằng, nếu độ rộng và thanh khoản không sớm cải thiện, rủi ro điều chỉnh kỹ thuật quanh vùng đỉnh sẽ tăng lên.

Về mặt kỹ thuật, các chuyên gia của MBS cho rằng, VN-Index lập đỉnh cao mới nhưng với sự lệch pha hiện có, việc tham chiếu chỉ số hầu như không có nhiều ý nghĩa. Trong kịch bản cổ phiếu trụ tiếp tục xoay vòng, VN-Index hoàn toàn có thể lên vùng đỉnh mới, tuy vậy điều quan trọng lúc này là dòng tiền có hưởng ứng, đó mới là tín hiệu nhà đầu tư mong đợi. Diễn biến theo hiệu ứng trụ có thể vẫn là kịch bản cho thị trường trong tuần tới, trong bối cảnh thị trường trong nước vẫn đang ở vùng trũng thông tin hỗ trợ, thanh khoản khả năng giảm xuống và mặt bằng cổ phiếu chỉ có thể còn dao động ở vùng tích lũy thêm một thời gian nữa.

Trong khi đó, Chứng khoán SHS cho hay, VN-Index đang tiếp tục hướng đến vùng đỉnh lịch sử 1.900-1.920 điểm. Trong khi đó, VN30 tương tự vùng đỉnh 2.100-2.120 điểm. Dù chưa có dự báo sẽ vượt lên được vùng kháng cự này, SHS cho rằng vẫn có cơ hội vượt đỉnh nhờ nhóm cổ phiếu ngân hàng.

VN-Index lập vùng đỉnh mới chủ yếu nhờ lực kéo từ nhóm cổ phiếu trụ, trong khi phần lớn cổ phiếu vẫn dao động tích lũy. Điều này cho thấy nếu nhóm vốn hóa lớn điều chỉnh, áp lực giảm trên diện rộng có thể không quá mạnh do mặt bằng giá nhiều cổ phiếu chưa tăng nóng.

Tổ chức: Kim Phương Bình

Nội dung và trình bày: Long Ân-Đức Khôi

![[Infographic] Thị trường chứng khoán tuần 29/6-3/7: Thanh khoản và giao dịch cùng giảm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad3d1545f57ca128a8223dd2453f25f74d415c883506495f8afe5e8a9fc95218dd815fd08c41b5da3a6f1dbc02daad66cc/screenshot-2026-07-03-214302.jpg.avif)

![[Infographic] Chứng khoán ngày 2/7: VN-Index giảm nhẹ 0,86 điểm, thanh khoản thị trường tăng nhẹ](https://cdn.nhandan.vn/images/b358153f30d0c77e2edc0166d2017014b3d0fa70fde0e938eebaecf0171a388631fd2e159181fc9818d89c42070763bf63a899dc0d598a8828a44264337440e8/ttck-0207-2611.jpg.avif)

![[Infographic] Chứng khoán ngày 1/7: VN-Index tăng hơn 7 điểm trong phiên đầu tháng 7, thanh khoản thị trường giảm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cadfe65119d942a937109f458f8182bd5e976fc0beeb5c906baaacfaa7c50b06c7063a899dc0d598a8828a44264337440e8/ttck-0107-4806.jpg.avif)

![[Infographic] Chứng khoán ngày 30/6: VN-Index tăng hơn 5 điểm, ở mức 1.860,01 điểm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad42e6ef9e3b5798010af2ee8f81d8e16c858373045f46f22d3a919f64950829eb63a899dc0d598a8828a44264337440e8/ttck-3006-4194.jpg.avif)

![[Infographic] Chứng khoán ngày 29/6: VN-Index chịu áp lực điều chỉnh khi gặp vùng kháng cự mạnh 1.900 điểm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad1e5a50e75ff37f8c7058f43eb5a8a84bf3c05da80035a40ef4e01053f11bfc0163a899dc0d598a8828a44264337440e8/ttck-2906-8726.jpg.avif)

![[Infographic] Thị trường tuần 22-26/6: Thị trường có tuần thứ hai liên tiếp phục hồi, VN-Index tăng lên 1.871,91 điểm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13caddc15070fc8e319cb83a5346e3b27183f415c883506495f8afe5e8a9fc95218ddfaaa2e5be22c2a555c61ebf88052fcea/screenshot-2026-06-26-195808.jpg.avif)