Nhu cầu tiêu dùng của người dân còn rất cao

Vào tháng 12-2020, Thiếu tướng Tô Ân Xô, Chánh Văn phòng Bộ Công an, cho biết, năm 2020 đã triệt phá 1.860 băng, nhóm tội phạm hình sự các loại, trong đó đã trấn áp mạnh và đẩy lùi tội phạm liên quan đến hoạt động “tín dụng đen”.

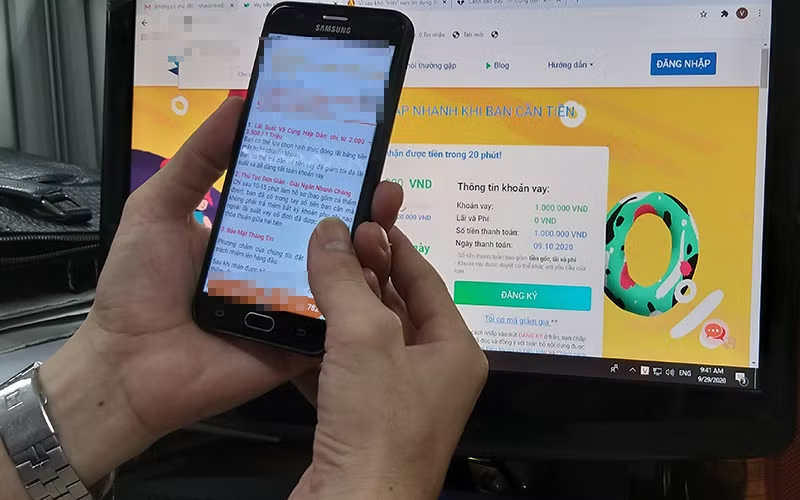

Tuy nhiên, hiện tội phạm liên quan đến “tín dụng đen” đang lợi dụng công nghệ cho vay qua mạng Internet, cho vay qua ứng dụng điện thoại thông minh (mobile app)… gây khó khăn cho lực lượng chức năng trong công tác đấu tranh.

Trả lời báo chí về loại hình tội phạm cho vay nặng lãi qua mobile app, Thiếu tướng Nguyễn Văn Giang, Phó Cục trưởng An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao (Bộ Công an) cho biết, các đối tượng cho vay qua mobile app rất tinh vi. Có nhiều mobile app cho vay biến tướng trở thành một dạng của tín dụng đen, kéo theo nhiều hệ lụy khôn lường, ảnh hưởng đến an ninh, trật tự cả nước.

Tại địa bàn TP Hồ Chí Minh, tình hình cho vay tiền, đòi nợ thuê dưới dạng tín dụng đen vẫn diễn biến phức tạp. Theo Thiếu tướng Lê Hồng Nam, Giám đốc Công an TP Hồ Chí Minh, hiện nay, các tổ chức tín dụng đen thường cho vay với lãi suất từ 100 - 300%/năm.

Bình luận về tình trạng này, chuyên gia kinh tế, TS Trương Văn Phước, thành viên Tổ tư vấn Kinh tế của Thủ tướng cho rằng, không phải tự dưng mà tín dụng đen phát triển. Tín dụng đen có “đất dụng võ” là do có nhu cầu vay tiền rất lớn của dân chúng.

Bất cứ ở đâu, lúc nào, một hình thức tín dụng ra đời cũng là dựa trên nhu cầu phát triển của con người. Trong một nền kinh tế đang chuyển đổi và phát triển như ở Việt Nam, người dân có nhu cầu vay tiền để chi tiêu, mua sắm rất lớn.

Nhưng để đáp ứng được điều kiện, cơ chế, quy chuẩn để có thể vay được tiền không phải là điều đơn giản. Các ngân hàng đều có cơ chế chặt chẽ để bảo đảm an toàn cho khoản vay.

“Tôi cho rằng, khi nào tín dụng truyền thống trong hệ thống tài chính, tín dụng tiêu dùng phát triển mạnh, thì khi đó chúng ta mới có khả năng đẩy lùi được hiện tượng cho vay nặng lãi và tín dụng đen”, TS Trương Văn Phước phân tích.

Mở rộng “cánh cửa” hệ thống tài chính tiêu dùng

Tài chính tiêu dùng toàn diện được cho là giải pháp quan trọng để đạt được mục tiêu gia tăng khả năng tiếp cận vốn cho người dân, góp phần hữu hiệu ngăn chặn tình trạng tín dụng đen.

Trong Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được Thủ tướng chính phủ phê duyệt cũng đã nhấn mạnh đến định hướng phổ cập các sản phẩm, dịch vụ tài chính cơ bản do các tổ chức được cấp phép cung ứng, bao gồm: thanh toán, chuyển tiền, tiết kiệm, tín dụng, bảo hiểm.

Đây là chiến lược dài hơn, muốn hiện thực hóa cần xây dựng các đề án thành phần với mục tiêu cụ thể. Trước mắt, cần tập trung đẩy mạnh hệ thống các công ty tài chính đa dạng hóa các sản phẩm và nhu cầu tài chính của người dân.

Để đạt được mục tiêu trên, theo TS Trương Văn Phước, cần tạo điều kiện cho các tổ chức tài chính vi mô phát triển, chúng ta cần phải có hệ thống hợp lệ để quản lý các rủi ro trong hệ thống tài chính vi mô, cho các công ty tài chính thực hiện các khoản cho vay đơn giản, dễ dàng, thuận tiện.

Ở góc độ ngân hàng, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú cho biết, Ngân hàng Nhà nước sẽ tập trung phối hợp với Bộ Công an đẩy mạnh tuyên truyền, nâng cao nhận thức cũng như khả năng tiếp cận vốn tín dụng ngân hàng cho người dân, đặc biệt ở khu vực nông thôn, miền núi, vùng dân tộc thiểu số.

Các tổ chức tín dụng như ngân hàng, công ty tài chính cần tiếp tục mở rộng, đa dạng các loại hình cho vay, các sản phẩm dịch vụ, giảm lãi suất, đơn giản hóa thủ tục cho vay nhằm tăng cường khả năng tiếp cận cho người dân qua kênh tín dụng chính thức.

Với thế mạnh mạng lưới các công ty tài chính, tổ chức tài chính vi mô phủ khắp các vùng miền nên các đơn vị này sẽ đáp ứng nhu cầu vay vốn chính đáng, hợp pháp phục vụ đời sống, tiêu dùng của nhân dân, đặc biệt là người thu nhập thấp, người yếu thế trong xã hội, người chưa có tài khoản ngân hàng.

Đặc biệt, thời gian qua, ngành ngân hàng đã tăng cường truyền thông cơ chế, chính sách cho vay, dịch vụ ngân hàng đến đông đảo người dân, giải đáp nhiều kiến nghị, cảnh báo các hệ lụy để người dân tránh “tín dụng đen”.

![[Infographic] Chứng khoán ngày 29/7: Thị trường có phiên tăng điểm thứ 2 liên tiếp, vượt lên vùng kháng cự tâm lý 1.700 điểm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad31d40c1c00a81ea5cfd42a86b57f006753f86680438333c0ed3c98fdbe9d61f763a899dc0d598a8828a44264337440e8/ttck-2907-3354.jpg.avif)

![[Infographic] Thị trường ngày 28/7: VN-Index tăng 11,61 điểm, thanh khoản thị trường tăng](https://cdn.nhandan.vn/images/b358153f30d0c77e2edc0166d2017014ee33d41aebb071cd496c26598d489ac7f62ba60f8429ddb83d4128627ee24e1563a899dc0d598a8828a44264337440e8/ttck-2807-5034.jpg.avif)

![[Infographic] Thị trường ngày 27/7: VN-Index suy giảm ngắn hạn, chất lượng thị trường chưa cải thiện](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cade408e9a4329cee74d915c12e7699c29a7f0df537920f9183418b51efea908b8663a899dc0d598a8828a44264337440e8/ttck-2707-2325.jpg.avif)

![[Infographic] Chứng khoán tuần 20-24/7: VN-Index giảm mạnh -5,67% so tuần trước](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cadb5593ca6099a5719398bef19f767eca687245fde97c84a0e240bcf4b6289a92ee667d376bf869970b83bd2a9ea12e0ea/ttck-24-07-1402.jpg.avif)

![[Infographic] Chứng khoán ngày 23/7: VN-Index tăng 30,85 điểm, khối ngoại bán ròng trên HoSE](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad52b9f94b6b57002e7d44066e723cefdc64d8e0f46cfd351e5153c4a11382956463a899dc0d598a8828a44264337440e8/ttck-2307-5475.jpg.avif)

![[Infographic] Chứng khoán ngày 22/7: Áp lực bán mở rộng khi VN-Index tiếp tục giảm mạnh hơn 63 điểm](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad87721adf7a2a248ccb42a4ed0f1f4c9097d155f54629f5b0bfd133eeb785d54263a899dc0d598a8828a44264337440e8/ttck-2207-3593.jpg.avif)