Ngày 24/9/2009, Thị trường trái phiếu Chính phủ (TPCP) chuyên biệt chính thức khai trương và đi vào hoạt động tại Sở Giao dịch Chứng khoán Hà Nội (HNX).

Sau 12 năm hoạt động và phát triển, thị trường cơ bản đã đáp ứng được các mục tiêu của Lộ trình phát triển thị trường trái phiếu giai đoạn 2017 - 2020, tầm nhìn đến năm 2030 ban hành kèm theo Quyết định 1191/QĐ-TTg của Thủ tướng Chính phủ đã đặt ra cho thị trường trái phiếu Việt Nam.

Đó là phát triển thị trường trái phiếu ổn định, mở rộng cơ sở nhà đầu tư, tăng quy mô và chất lượng hoạt động, đa dạng hóa các sản phẩm, bảo đảm thị trường hoạt động công khai, minh bạch và hiệu quả, từng bước tiếp cận với các chuẩn mực và thông lệ quốc tế.

Thị trường TPCP đã trở thành kênh huy động vốn trung và dài hạn quan trọng cho ngân sách nhà nước (NSNN), gắn công tác phát hành TPCP với tái cơ cấu nợ Chính phủ thông qua việc tập trung phát hành các kỳ hạn dài và đa dạng hóa cơ sở nhà đầu tư.

Về phương thức phát hành, Kho bạc Nhà nước tập trung phát hành theo phương thức đấu thầu để tăng tính cạnh tranh và công khai minh bạch trong tổ chức phát hành trái phiếu và sắp tới đây, phương thức đấu thầu đa giá sẽ được triển khai chính thức nhằm tạo thêm tính linh hoạt trong việc xác định kết quả đấu thầu.

Đặc biệt, công tác phát hành TPCP đã khẳng định được vai trò là công cụ tái cơ cấu nợ công, giúp nợ công giảm tỷ trọng vay nước ngoài từ 73,6% năm 2010 xuống mức 63,4% năm 2015 và 34,8% năm 2021.

Lãi suất bình quân huy động giảm từ khoảng 10% năm 2009 xuống khoảng 2% năm 2021, kỳ hạn phát hành bình quân kéo dài từ 2-3 năm, năm 2009 lên 12,2 năm, năm 2021, thông qua đó góp phần tái cơ cấu nợ công theo hướng an toàn, bền vững và tái cơ cấu giảm các đỉnh nợ rơi vào một số năm trở nên đồng đều hơn.

Về đa dạng hóa sản phẩm và kỳ hạn phát hành, trên thị trường sơ cấp, ngoài sản phẩm cơ bản là trái phiếu trả lãi định kỳ (standard/long/short coupon), còn có các sản phẩm trái phiếu không trả lãi định kỳ.

Việc đa dạng hóa các kỳ hạn phát hành từ 3 tháng đến 3 năm, 5 năm, 7 năm, 10 năm, 15 năm, 20 năm và 30 năm đã góp phần nâng cao khả năng huy động vốn cho NSNN, tái cơ cấu danh mục TPCP theo hướng bền vững, và hình thành đường cong lãi suất chuẩn trên thị trường trái phiếu.

Trên thị trường thứ cấp, ngoài 2 sản phẩm cơ bản là Outright và Repos, trước xu thế phát triển mạnh của giao dịch Repos, vào cuối năm 2018, đã có thêm 2 sản phẩm Repos gồm Vay trái phiếu, Bán kết hợp mua lại được giới thiệu ra thị trường.

Sản phẩm phái sinh hợp đồng tương lai (HĐTL) TPCP 5 năm bắt đầu hoạt động từ tháng 7/2019 và mới đây là HĐTL TPCP 10 năm ra mắt vào tháng 6/2021 đã bổ sung thêm công cụ phòng vệ rủi ro cho nhà đầu tư.

Tháng 7/2021, sản phẩm mua lại có kỳ hạn TPCP từ nguồn NSNN tạm thời nhàn rỗi của Kho bạc Nhà nước đã được triển khai chính thức, tạo thêm một kênh mới, giúp các chủ sở hữu có thể bán lại TPCP cho KBNN, lần đầu tiên mở ra cơ chế cho phép KBNN trở thành nhà đầu tư có thể mua lại trái phiếu Chính phủ trên thị trường thứ cấp do chính tổ chức này phát hành.

Về cơ sở nhà đầu tư (NĐT) trên thị trường TPCP đã được cải thiện theo hướng giảm tỷ lệ nắm giữ của các ngân hàng thương mại, tăng tỷ lệ nắm giữ của các tổ chức bảo hiểm và các tổ chức khác.

Về hệ thống chỉ báo thị trường, HNX đã ra mắt đường cong lợi suất vào tháng 3/2013 và bộ chỉ số trái phiếu với nhiều kỳ hạn khác nhau vào tháng 1/2015. Đến nay, 2 hệ thống chỉ báo này đều phát huy vai trò tích cực trong việc định lãi suất tham chiếu và định giá trái phiếu, giúp cho NĐT và thành viên thị trường thuận lợi hơn trong việc giao dịch trên thị trường.

Bên cạnh đó, tính đến hiện tại, hạ tầng hệ thống công nghệ thông tin phục vụ công tác tổ chức vận hành thị trường TPCP đã hoàn thiện, điện tử hóa toàn bộ các nghiệp vụ trên nhiều nền tảng wan, internet, giúp cho thành viên thị trường, nhà đầu tư tham gia giao dịch an toàn, ổn định, thông suốt; đồng thời cũng giúp cho cơ quan quản lý theo dõi, giám sát và điều hành thị trường hiệu quả.

Trong quá trình xây dựng và phát triển thị trường không ngừng nghiên cứu, áp dụng các giải pháp nâng cao hiệu quả vận hành thị trường.

Trên thị trường sơ cấp, các kỹ thuật phát hành như phát hành bổ sung, hoán đổi TPCP đã được áp dụng nhằm giảm số lượng mã trái phiếu niêm yết, tăng quy mô của một mã trái phiếu, tăng thanh khoản của thị trường, góp phần thiết lập đường cong lãi suất chuẩn cho các sản phẩm tài chính từ ngắn hạn đến dài hạn.

Trên thị trường thứ cấp, thông qua cải tiến mô hình tổ chức thị trường và hệ thống giao dịch phù hợp tính chất giao dịch thỏa thuận, đã bảo đảm chế độ báo cáo kịp thời, chính xác để xây dựng đường cong lãi suất chuẩn. Thời gian tới, các nhà tạo lập thị trường sẽ được quy định thực hiện nghĩa vụ chào giá 2 chiều nhằm tạo thanh khoản, tăng cường trách nhiệm của thành viên thị trường thứ cấp.

HNX đã nỗ lực trong công tác đầu tư, nâng cấp Hệ thống giao dịch theo hướng bám sát nhu cầu và hỗ trợ tốt cho các hoạt động đa dạng của thị trường trên một nền tảng công nghệ hiện đại.

HNX đã lần lượt cho ra mắt Hệ thống đấu thầu trái phiếu điện tử trực tuyến (E.ABS), hệ thống giao dịch trực tuyến TPCP (E-BTS) trên nền Internet.

Trên thị trường trái phiếu doanh nghiệp (TPDN), HNX đã triển khai vận hành Chuyên trang thông tin về TPDN nhằm đáp ứng nhu cầu tìm kiếm các thông tin tập trung của nhà đầu tư và thực hiện các nghĩa vụ báo cáo, công bố thông tin của các chủ thể liên quan theo quy định.

Hệ thống giao dịch thứ cấp TPDN cũng đang được tiến hành nhằm nâng cao tính minh bạch, gắn với công tác công bố thông tin, bổ sung quy định chỉ có nhà đầu tư chuyên nghiệp được phép đầu tư vào trái phiếu doanh nghiệp phát hành riêng lẻ; yêu cầu trái phiếu doanh nghiệp phát hành riêng lẻ phải thực hiện đăng ký, lưu ký tập trung.

Tầm nhìn và mục tiêu phát triển thị trường TPCP trong các năm tới

HNX sẽ bám sát các quan điểm phát triển của thị trường chứng khoán (TTCK) trong giai đoạn mới với định hướng phát triển cả về quy mô và chất lượng, tăng khả năng cạnh tranh của các tổ chức tham gia thị trường, chú trọng đổi mới, ứng dụng khoa học, công nghệ tiên tiến cũng như tiếp cận với các thông lệ và chuẩn mực quốc tế. Trên thị trường sơ cấp, HNX tập trung vào các mục tiêu sau:

Thứ nhất, tiếp tục đa dạng hóa các sản phẩm trái phiếu mới phù hợp sự phát triển của thị trường và nhu cầu của NĐT như trái phiếu xanh, trái phiếu có lãi suất thả nổi, trái phiếu có gốc, lãi được giao dịch tách biệt (strip bond), trái phiếu gắn với chỉ số lạm phát...

Thứ hai, tăng quy mô các mã trái phiếu và công bố các mã trái phiếu chuẩn trên thị trường.

Thứ ba, đa dạng hóa các kỳ hạn phát hành, tập trung phát hành trái phiếu có kỳ hạn dài hơn 5 năm; đồng thời linh hoạt phát hành các kỳ hạn ngắn (tín phiếu, trái phiếu Chính phủ kỳ hạn 1-3 năm) nhằm tạo đường cong lãi suất tham chiếu trên thị trường với đầy đủ các kỳ hạn.

Thứ tư, chủ động nghiệp vụ hoán đổi, mua lại để tái cơ cấu danh mục nợ trái phiếu Chính phủ nhằm kéo dài kỳ hạn còn lại và giảm đỉnh nợ, giãn áp lực trả nợ cho ngân sách nhà nước.

Trên thị trường giao dịch thứ cấp, HNX nghiên cứu tăng cường vai trò của nhà tạo lập thị trường trái phiếu Chính phủ trên cả thị trường sơ cấp và thứ cấp; đồng thời đẩy mạnh phát triển cơ sở nhà đầu tư dài hạn như quỹ hưu trí tự nguyện, quỹ bảo hiểm liên kết, thu hút sự tham gia của nhà đầu tư nước ngoài, các định chế đầu tư chuyên nghiệp trên thế giới tham gia đầu tư vào TPCP Việt Nam nói chung, TPCP xanh nói riêng.

Bên cạnh việc tiếp tục phát triển thị trường TPCP, được Bộ Tài chính phân công quản lý thị trường trái phiếu doanh nghiệp (TPDN) riêng lẻ, trong thời gian tới HNX sẽ tập trung phát triển thị trường TPDN phát hành riêng lẻ cả về chính sách, về sản phẩm, về giám sát thị trường và đẩy mạnh công tác phổ biến, tuyên truyền, nâng cao nhận thức của NĐT.

Những con số ấn tượng qua 12 năm thị trường TPCP (2009-2021)

Trên thị trường sơ cấp, trong vòng 12 năm, hơn 2,47 triệu tỷ đồng vốn đã được huy động cho Ngân sách nhà nước để phục vụ cho nhu cầu đầu tư phát triển kinh tế đất nước. Con số này tương ứng với mức huy động bình quân năm đạt hơn 206 nghìn tỷ đồng, chiếm xấp xỉ 10% tổng vốn đầu tư của toàn xã hội năm 2020, và 28,3% tổng vốn đầu tư của khu vực Nhà nước năm 2020.

Để huy động được lượng vốn hơn 2,47 triệu tỷ đồng này, đã có hơn 2.600 phiên đấu thầu được tổ chức tại HNX với tỷ lệ huy động thành công bình quân đạt 60-70% trên tổng khối lượng gọi thầu.

Qua 12 năm, lãi suất huy động vốn trên thị trường TPCP đã giảm đáng kể, giúp tiết kiệm cho NSNN hàng nghìn tỷ đồng tiền trả lãi và hỗ trợ tích cực trong điều tiết kinh tế vĩ mô. Lãi suất huy động vốn trung bình đã giảm từ 4 đến 6%/năm trên tất cả các kỳ hạn.

Trong đó, đặc biệt giảm mạnh tại kỳ hạn 5 năm (giảm từ 10,49%/năm trong 2009 xuống còn 1%/năm trong 2021; kỳ hạn 10 năm (giảm từ mức 9,7%/năm trong 2009 xuống còn 2,06%/năm trong 2021).

Kỳ hạn phát hành của TPCP ngày càng tăng. Kỳ hạn phát hành bình quân đã tăng từ 2-3 năm năm 2009 lên 13,8 năm trong năm 2020.

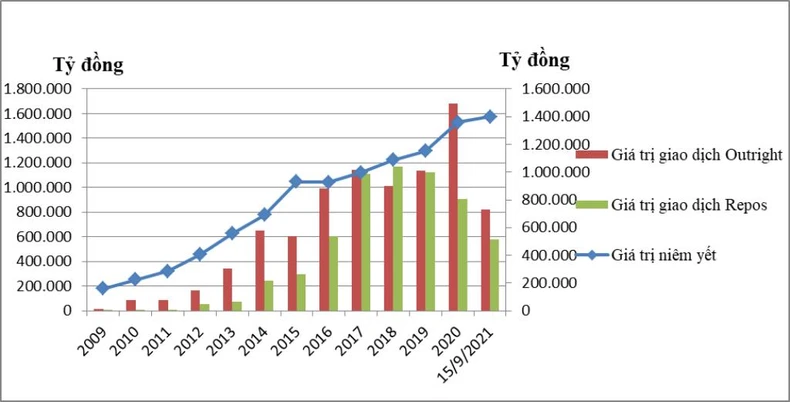

Trên thị trường thứ cấp, giao dịch TPCP không ngừng tăng về quy mô và độ sâu, tiệm cận với các nước có thị trường TPCP phát triển trong khu vực và trên thế giới. Tổng dư nợ thị trường TPCP tại HNX tính đến hết tháng 8/2021 đạt 1,4 triệu tỷ đồng, gấp 8,7 lần quy mô năm 2009.

Thanh khoản trái phiếu năm 2021 đạt mức 10,8 nghìn tỷ đồng/phiên, gấp 29,7 lần so năm 2009. Giá trị giao dịch Repos theo đó cũng tăng trưởng mạnh mẽ từ quy mô khiêm tốn với tỷ trọng 6,5% trên tổng giá trị giao dịch năm 2009 lên mức 33% tổng giá trị giao dịch toàn thị trường năm 2021.

![[Infographic] Cơ hội để VN-Index phục hồi sớm vẫn còn nếu đà rơi của thị trường dừng lại](https://image.nhandan.vn/300x200/Uploaded/2024/kplbaob/2023_08_30/22-9293.jpg.webp)