Thị trường chứng khoán thế giới không giữ được đà tăng điểm liên tiếp như nhiều tuần qua. Giới đầu tư toàn cầu đã trở nên thận trọng hơn khi chịu tác động của nhiều thông tin quan trọng như: Hội nghị thượng đỉnh Mỹ-Trung không cho kết quả đột phá; thị trường trái phiếu chính phủ toàn cầu đang bị bán tháo; lạm phát Mỹ tăng cao đang đè nặng lên khả năng lãi suất chịu sức ép tăng…

Trên thị trường chứng khoán Mỹ, chỉ số S&P 500 để mất ngưỡng 7.500 điểm, giảm -93 điểm trong phiên cuối tuần, đánh dấu phiên giảm mạnh nhất kể từ cuối tháng 3/2026. Chỉ số Dow Jones cũng để mất ngưỡng 50.000 điểm, giảm 537 điểm ở phiên cuối tuần qua. Chốt tuần, Dow Jones giảm nhẹ 0,2%, trong khi S&P 500 vẫn giữ được thành quả, tăng nhẹ 0,1%.

Ở châu Á, các thị trường lớn cũng giảm mạnh ở phiên cuối tuần, trong đó Kospi của Hàn Quốc giảm 6,12%, Nikkei 225 của Nhật Bản giảm gần 2%, thị trường Đài Loan giảm 1,4%,… Đóng cửa tuần, thị trường Hàn Quốc giảm nhẹ 0,1%, Nhật Bản sụt 2,1%, Trung Quốc lùi 1,1%, trong khi Đài Loan vẫn giữ được thành quả tăng nhẹ 0,4% so cuối tuần trước.

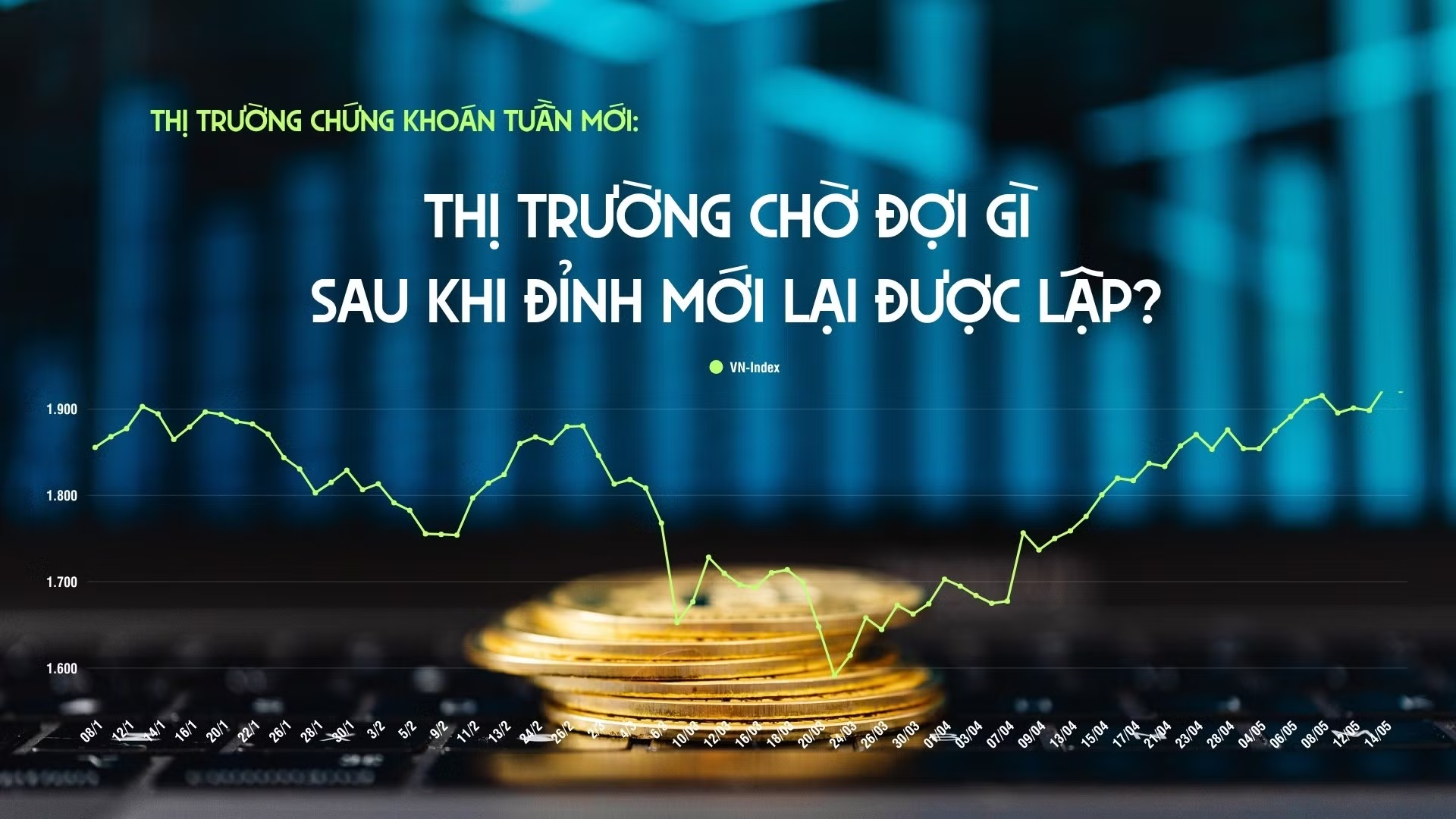

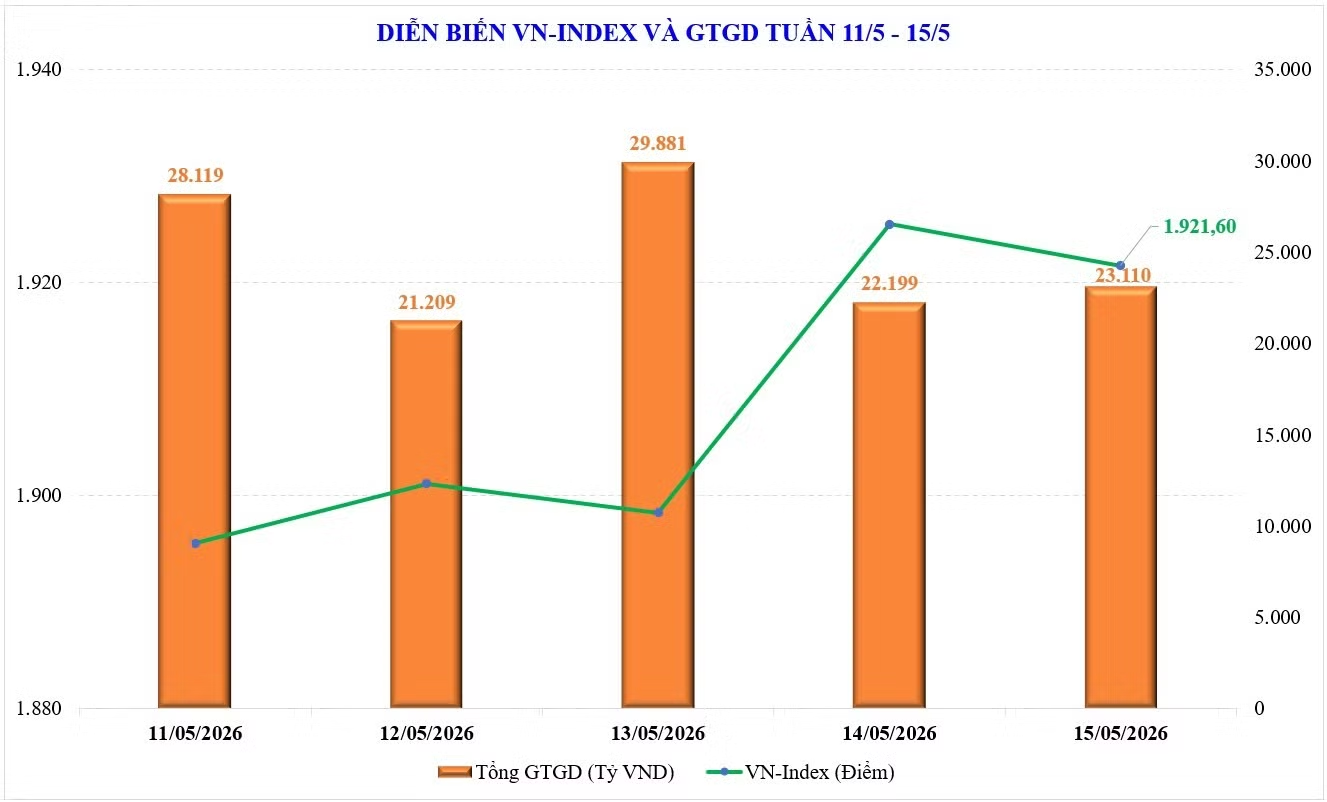

Thị trường chứng khoán trong nước vẫn chinh phục mốc mới. Chỉ số VN-Index tiếp tục lập kỷ lục mới sau 8 tuần tăng liên tiếp, tương đương với chuỗi tăng ở quý I/2025. Đóng cửa phiên cuối tuần, VN-Index dừng ở 1.921,16 điểm, tăng 6,2 điểm (+0,33%). Đà tăng của thị trường bớt phụ thuộc hơn vào nhóm Vingroup. Chỉ số chính tuần qua tăng điểm phần lớn nhờ sự hỗ trợ từ nhóm cổ phiếu dầu khí (+15 điểm), trong đó: GAS (+7,5 điểm), BSR (+6,2 điểm).

Trong khi đó, tuần qua, chỉ số VN30 giảm 1,1%, đứt mạch tăng 7 tuần liên tiếp; Midcap tăng 0,2%, còn Smallcap giảm sang tuần thứ 5 liên tiếp.

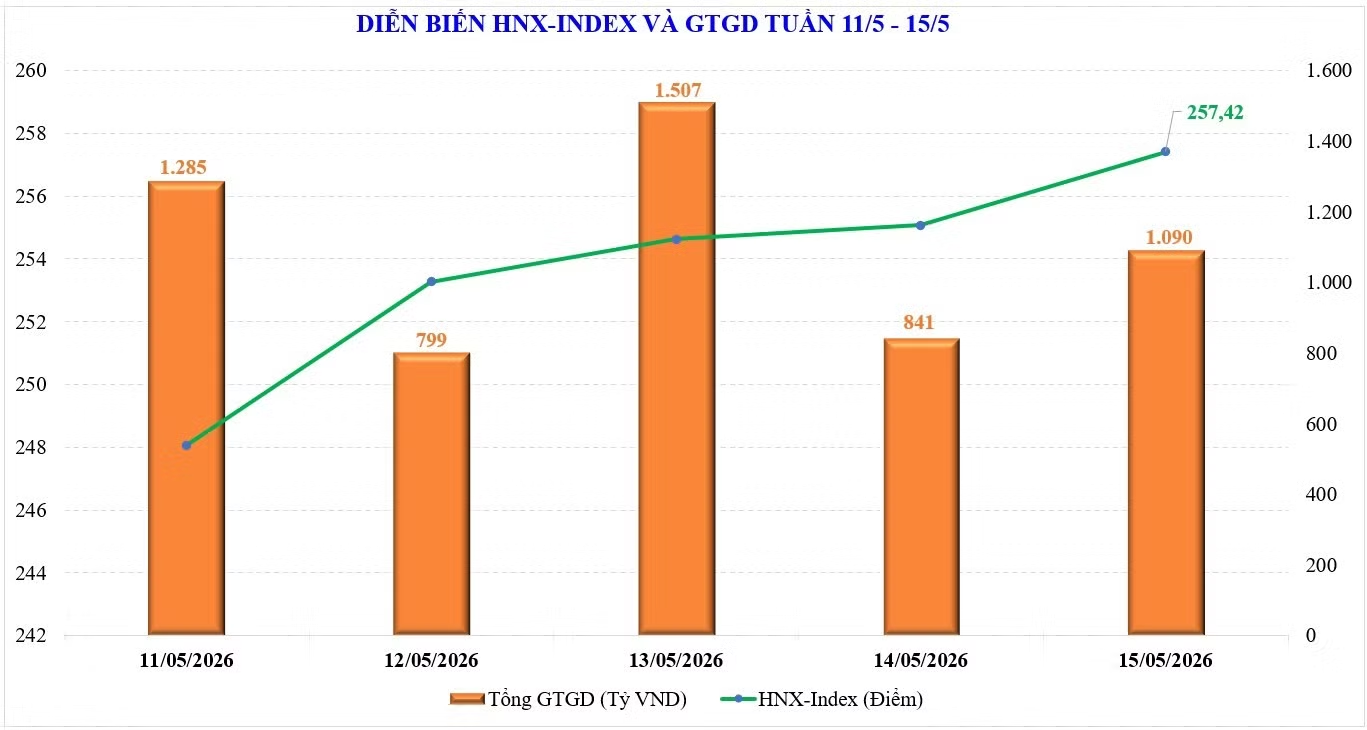

Trên sàn Hà Nội, hai chỉ số chính diễn biến trái chiều nhau. Trong khi HNX-Index tăng 4,43%, đóng cửa ở mức 257,42 điểm; thì chỉ số UPCoM-Index giảm 0,73%, còn 126,4 điểm.

Theo đó, số liệu cho thấy, độ rộng thị trường duy trì ở ngưỡng 50% số nhóm cổ phiếu tăng giá, trong 5 tuần gần đây, tỷ lệ nhóm tăng giá chỉ đạt mức bình quân 43%. Một số nhóm cổ phiếu nổi bật như: Dầu khí (+18%), cao su tự nhiên (+5,5%), bất động sản khu công nghiệp (+3,2%),… trong khi nhóm cổ phiếu giảm mạnh gồm: Bán lẻ (-3,7%), vật liệu xây dựng (-2,3%), hàng không (-2%),…

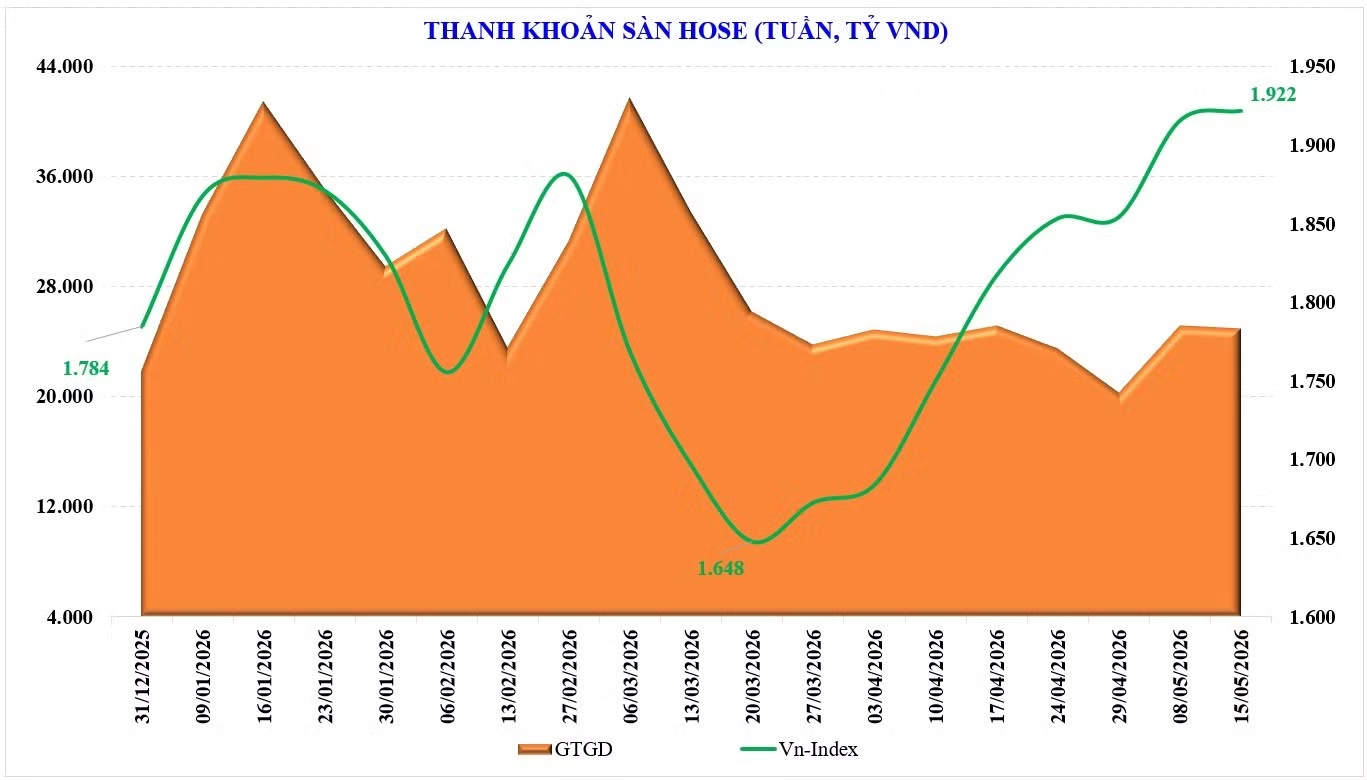

Tổng thanh khoản toàn thị trường tuần qua giảm nhẹ. Tổng giá trị giao dịch bình quân phiên tuần qua đạt 26.789 tỷ đồng/phiên, giảm nhẹ 1,3% so với tuần trước, tuy vậy thanh khoản khớp lệnh vẫn tăng 1,3%, lên 23.300 tỷ đồng.

Theo thống kê, thanh khoản toàn thị trường kể từ đầu tháng 5 đạt 26.968 tỷ đồng, tăng nhẹ 2,6% với tháng 4/2026 và tăng 12,2% so với tháng 5/2025.

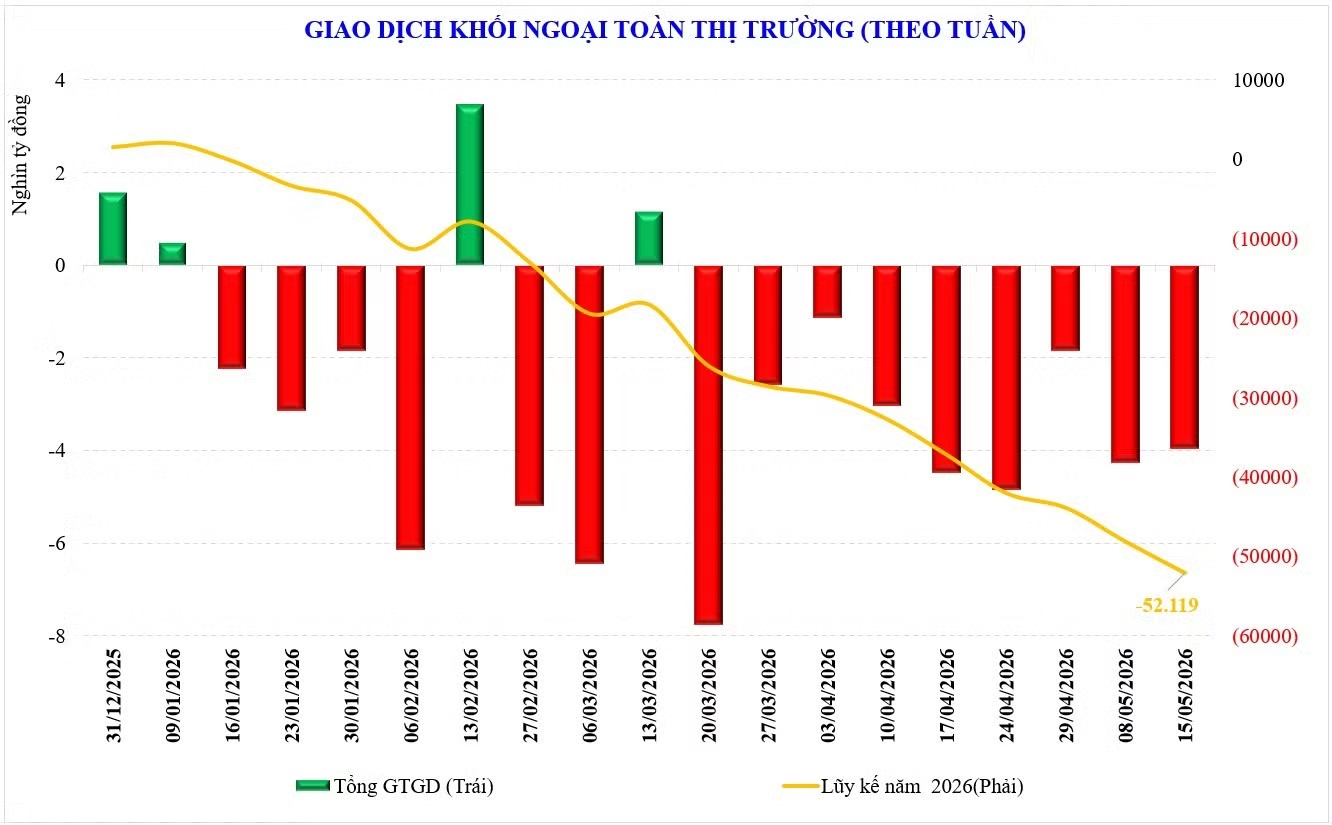

Nhà đầu tư nước ngoài bán ròng 3.960 tỷ đồng trong tuần vừa qua. Đây cũng là tuần bán ròng thứ 9 liên tiếp của khối này. Lũy kế từ đầu tháng 5, khối ngoại đang bán ròng 8.214 tỷ đồng và lũy kế từ đầu năm khối ngoại bán ròng 53.687 tỷ đồng.

Trong tuần vừa qua, khối ngoại mua ròng đối với: MSB (+461 tỷ đồng), BSR (+412 tỷ đồng), GEX (+211 tỷ đồng),… trong khi bán ròng đối với: VHM (-1.075 tỷ đồng), FPT (-882 tỷ đồng), ACB (-455 tỷ đồng) …

Tự doanh các công ty chứng khoán mua ròng trong tuần vừa qua đối với các cổ phiếu như: CTG (+59 tỷ đồng), VHM (+56 tỷ đồng),… trong khi bán ròng đối với các cổ phiếu khác như: GEE (-469 tỷ đồng), GEL (-426 tỷ đồng), GEX (-198 tỷ đồng)…

Chỉ số VN-Index đã liên tục lập đỉnh cao mới. Tưởng chừng thị trường sẽ rung lắc trong tuần qua khi chỉ số đã nhiều tuần tăng liên tiếp và lập đỉnh, nhưng đà tăng vẫn tiếp tục. Điểm tích cực là dòng tiền đã có sự xoay tua giúp các nhóm trụ khác tăng điểm. Trong tuần, nhóm cổ phiếu Vingroup đã giảm đà tăng nóng khi dòng tiền đã luân chuyển sang một số mã trong nhóm ngân hàng và nhóm dầu khí.

Điểm số liên tục lập đỉnh, đồng thời dòng tiền cũng lan tỏa, nhưng rõ ràng nếu loại trừ nhóm Vingroup, VN-Index vẫn đang ở dưới ngưỡng 1.800 điểm. Thị trường đúng là lập đỉnh, song đà tăng dường như vẫn chưa thuyết phục. Đà tăng của VN-Index có dấu hiệu chậm lại, trong bối cảnh độ rộng thị trường khá co hẹp, thanh khoản ở mức nền thấp và khối ngoại tiếp tục chuỗi bán ròng khá mạnh. Hiện tại, thị trường vẫn ở giai đoạn vùng trống thông tin hỗ trợ. Tuần tới, cơ hội vẫn khá tập trung và chọn lọc, hay nói một cách khác, việc tìm kiếm cơ hội đầu tư là khá khó khăn.

Các chuyên gia MBS vẫn giữ nguyên quan điểm, bức tranh thị trường cho thấy sự thiếu đồng thuận rõ nét, rủi ro điều chỉnh kỹ thuật quanh vùng đỉnh sẽ tăng lên. Với việc lạm phát đang quay trở lại trên thế giới và lạm phát vẫn dai dẳng, thị trường có thể sớm bắt đầu định giá khả năng tăng lãi suất. Bên cạnh đó, độ rộng thị trường suy giảm, dòng tiền tham gia sẽ tiếp tục thu hẹp và động lượng suy yếu khi chưa đầy 1/3 số cổ phiếu nằm trên đường trung bình 200 ngày dù chỉ số VN-Index đang ở đỉnh cao mới.

Trong bối cảnh thị trường đang trong giai đoạn trũng thông tin, thì các yếu tố bên ngoài đang tạo áp lực lớn. Thị trường đang đối diện với áp lực lãi suất tăng trên toàn cầu. Xu hướng tăng trên ngưỡng 100 USD/thùng của giá dầu làm gia tăng áp lực lạm phát toàn cầu, dẫn tới khả năng các ngân hàng trung ương giữ lãi suất cao hơn lâu hơn.

Theo dự báo hiện tại, thị trường nghiêng về khả năng Cục Dự trữ Liên bang Mỹ (FED) sẽ không hạ lãi suất trong năm 2026, và thậm chí có thể tăng lãi suất vào đầu năm 2027, triển vọng lãi suất như vậy sẽ gây áp lực giảm giá trên thị trường cổ phiếu. Bên cạnh đó, không chỉ có lãi suất trái phiếu chính phủ Mỹ, mà trái phiếu chính phủ Anh và Nhật Bản cũng đang tăng mạnh.

Về mặt kỹ thuật, VN-Index lập đỉnh cao mới nhưng với sự lệch pha hiện có, việc tham chiếu chỉ số hầu như không có nhiều ý nghĩa. Trong kịch bản cổ phiếu trụ tiếp tục xoay vòng, VN-Index hoàn toàn có thể lên vùng đỉnh mới, tuy vậy điều quan trọng lúc này là dòng tiền dường như đã thận trọng hơn, không đuổi theo chiều tăng của giá. Sự thiếu đồng thuận giữa các nhóm ngành trong "vùng trũng thông tin" là dấu hiệu cảnh báo điều chỉnh ngắn hạn do sự phân kỳ. Khi chỉ số được kéo bởi các trụ đơn lẻ trong khi đa số cổ phiếu bị bán ròng, có thể làm gia tăng rủi ro điều chỉnh kỹ thuật để đưa định giá về mức cân bằng.

SHS cũng cho rằng, VN-Index sẽ tiếp tục đối mặt với các nhịp rung lắc khi kiểm định vùng đỉnh lịch sử 1.900-1.920 điểm, trong khi VN30-Index đang nỗ lực vượt lên vùng đỉnh tháng 2/2026 quanh 2.080 điểm. Dòng tiền vẫn đang cải thiện, luân chuyển tốt ở các nhóm ngành, nhất là khi chỉ số VN-Index vượt lên các vùng kháng cự mạnh với dòng tiền vẫn đang luân chuyển ở các nhóm vốn hóa lớn.

“VN-Index đang có xu hướng tăng tích cực nhưng động lực bứt phá chưa thực sự mạnh do thanh khoản hai tuần gần đây chưa bùng nổ. Theo đó, xu hướng tăng điểm sẽ có quán tính kéo VN-Index tiến tới ngưỡng kháng cự quanh mốc 1.945 điểm và áp lực bán sẽ gia tăng rõ rệt khi chỉ số tiến tới vùng này trong tuần mới” - theo đại diện Công ty Chứng khoán Kiến Thiết.

Nội dung và thiết kế: Long Ân-Đức Khôi

![[Infographic] Chứng khoán ngày 16/7: VN-Index tăng 22,12 điểm, khối lượng giao dịch khớp lệnh tăng 40,9% so phiên trước](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad89a41f965db5ace71a45422bcd5a63401205799c0e5f9bafa67ade987c82959b63a899dc0d598a8828a44264337440e8/ttck-1607-1047.jpg.avif)

![[Infographic] Chứng khoán ngày 15/7: VN-Index xu hướng tiếp tục suy yếu, áp lực bán gia tăng](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cadbf64e418a2c3616b8752b9a8d27c311801c6a136f9dc4ac0a4904faa082eee7a63a899dc0d598a8828a44264337440e8/ttck-1507-8539.jpg.avif)

![[Infographic] Chứng khoán ngày 14/7: VN-Index tăng hơn 6 điểm, khối ngoại bán ròng với giá trị -193 tỷ đồng trên HoSE](https://cdn.nhandan.vn/images/c36dba85422eb49d19826250b2f13cad5c14a9f16981ce9334cb4045e7ed14412860149c6f7e3c702eda2a8e5311e926/ttck-1407-25.jpg.avif)

![[Infographic] Chứng khoán ngày 13/7: VN-Index giảm 27,8 điểm, độ rộng trên HoSE tiêu cực với 263 mã giảm giá](https://cdn.nhandan.vn/images/b358153f30d0c77e2edc0166d2017014ef3fd69ba6d4ce00af83da8d5567888af249cf67f667757cc368b45d2046945d63a899dc0d598a8828a44264337440e8/ttck-1307-1949.jpg.avif)