Cắt giảm sản lượng liên tục vẫn khó đẩy giá dầu, OPEC+ gặp áp lực

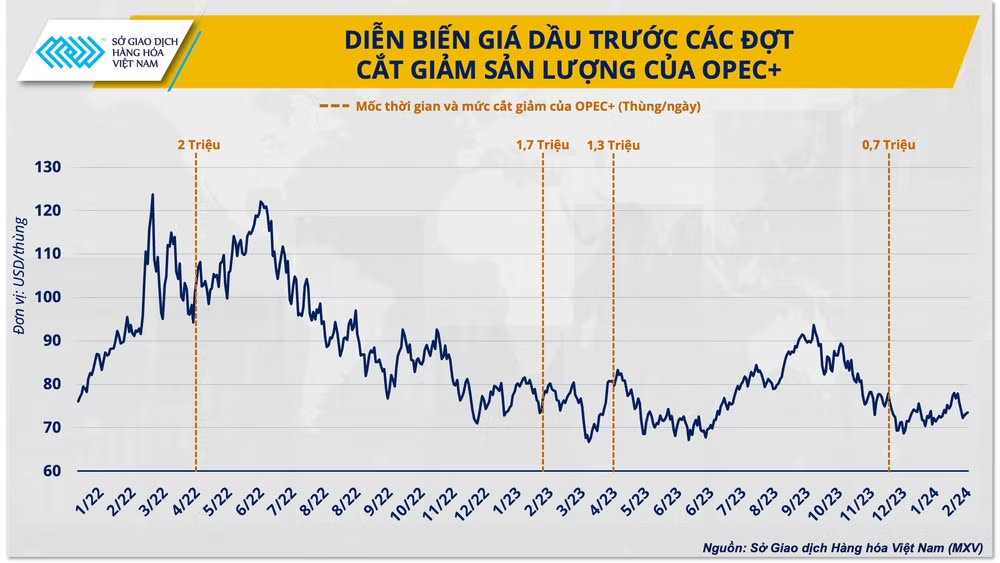

Kể từ khi thế giới mở cửa trở lại sau đại dịch Covid-19 đến nay, OPEC+ đã 4 lần cắt giảm sản lượng để hỗ trợ thị trường nhưng vẫn không ngăn được đà đi xuống của giá. Một tuần sau quyết định cắt giảm sản lượng 2,2 triệu thùng/ngày tại cuộc họp ngày 30/11/2023, giá dầu thế giới vẫn hạ sâu hơn 12%. Phản ứng tương tự trên thị trường cũng xảy ra sau phiên họp hồi tháng 3.

Lý giải cho điều này, ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức Hàng hóa Việt Nam cho biết, tình hình kinh tế ảm đạm tại các nền kinh tế hàng đầu thế giới như Trung Quốc và châu Âu đã hạn chế đáng kể nhu cầu tiêu thụ. Đây mới là nguyên nhân chính gây sức ép cho giá dầu.

|

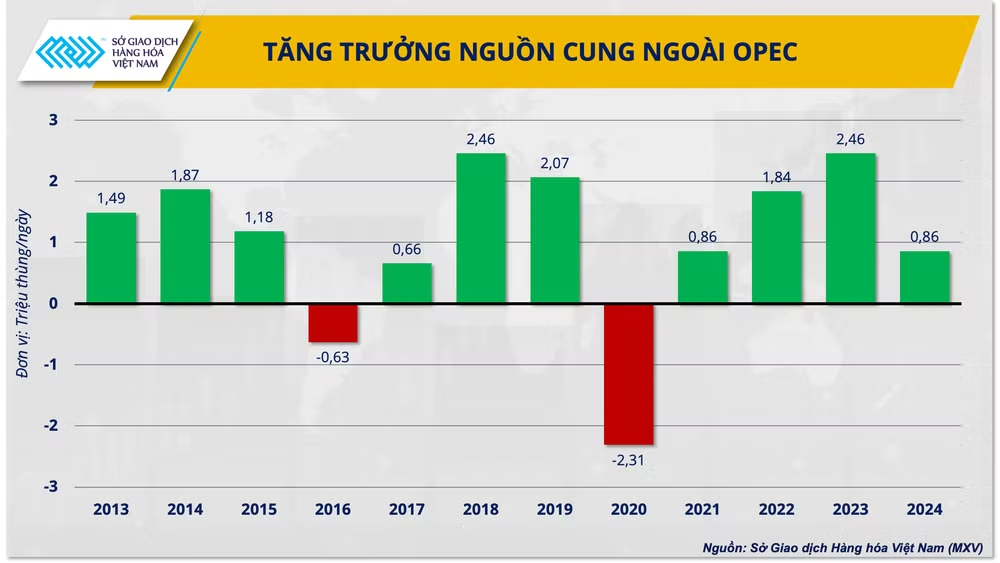

Ngoài gam màu xám trong bức tranh nhu cầu, tác động từ chính sách cắt giảm của nhóm cũng bị lu mờ do nguồn cung ngoài OPEC+ tăng mạnh 2,5 triệu thùng/ngày với sản lượng kỷ lục ở Mỹ, Brazil và Guyana. Thêm vào đó, Iran, thành viên không chịu giới hạn sản lượng của nhóm cũng ghi nhận nguồn cung tăng mạnh trong 2023.

Áp lực kép từ cả nhu cầu và nguồn cung trong năm vừa qua đã tạo ra một bài toán khó cho OPEC+, dẫn đến kết quả cuộc họp JMMC ngày 1/2 kết thúc mà không có yếu tố bất ngờ cho thị trường. Trước đó, sự cắt giảm sản xuất của nhóm không những không tạo ra sự hỗ trợ đối với giá dầu, mà còn có thể khiến thị phần trên bản đồ năng lượng thế giới rơi vào tay các nhà sản xuất khác. Do đó, các quyết định của nhóm sẽ thận trọng hơn, đặc biệt là sau kết quả của cuộc họp tháng 11/2023, khi việc liên tục hạn chế sản lượng đã khiến bất đồng nội bộ gia tăng và Angola rời nhóm.

Mặc dù các yếu tố thị trường khiến cho vị thế của nhóm đã suy yếu so với trong quá khứ, tuy nhiên vẫn còn quá sớm để kết luận OPEC+ đang đánh mất hoàn toàn đi quyền lực của mình.

Quyền lực của OPEC+ sẽ sớm quay lại trong năm 2024

Bối cảnh trong năm 2024 có thể sẽ mở ra một bức tranh rất khác đối với OPEC+. Ngân hàng Goldman Sachs kỳ vọng quyền lực của nhóm trên thị trường sẽ giúp đảm bảo giá dầu Brent ở mức 80-100 USD/thùng trong năm nay.

Thứ nhất, tăng trưởng sản lượng của các quốc gia ngoài OPEC+ sẽ giảm bớt trong năm 2024 giúp bỏ bớt áp lực đã đè nặng lên tổ chức trong năm 2023. Theo ước tính từ Công ty nghiên cứu thị trường WoodMac, tăng trưởng nguồn cung ngoài OPEC sẽ chậm lại trong 2024, chỉ còn 0,8 triệu thùng/ngày.

|

Theo ông Phạm Quang Anh, sự ổn định trong hoạt động xuất khẩu dầu mỏ của OPEC+ cũng sẽ là yếu tố giúp tăng tính cạnh tranh của nhóm trên thị trường, nhất là trong bối cảnh rủi ro địa chính trị gia tăng.

Đơn cử là việc lực lượng Houthi tại Yemen trong thời gian qua đã thực hiện một loạt các vụ tấn công hướng tới các tàu chở hàng thương mại của phương tây và Mỹ, đi qua eo biển Bab el Mandab, cửa ngõ tiến ra Biển Đỏ. Đây vốn dĩ là nút thắt quan trọng trong dòng chảy dầu thương mại thế giới.

Trong khi đó, hoạt động xuất khẩu của các thành viên OPEC+ vẫn ổn định bất chấp tình hình bất ổn tại khu vực. Saudi Aramco, công ty dầu mỏ lớn nhất thế giới của Saudi Arabia cho biết, họ tiếp tục sử dụng tuyến đường Biển Đỏ để xuất khẩu dầu. Đối với Nga, số lượng tàu đi qua Biển Đỏ trong tuần kết thúc ngày 2/1 thậm chí còn cao hơn 20% so mức trung bình trong năm 2023, theo dữ liệu từ Vortexa.

Cuối cùng, với việc đang kiểm soát 70% trữ lượng của thế giới đã được chứng minh và khoảng 50% thị phần sản xuất, các quyết định của nhóm vẫn sẽ đủ sức nặng để chi phối thị trường.

Kế hoạch hạn chế sản lượng của OPEC+ có thể còn kéo dài

Một điều chắc chắn rằng, giá dầu giảm không phải là điều mà các nhà xuất khẩu hàng đầu của OPEC+ mong muốn, quyết định trong thời gian sắp tới của nhóm sẽ phụ thuộc rất nhiều vào cán cân cung cầu cũng như các biến động trên thị trường.

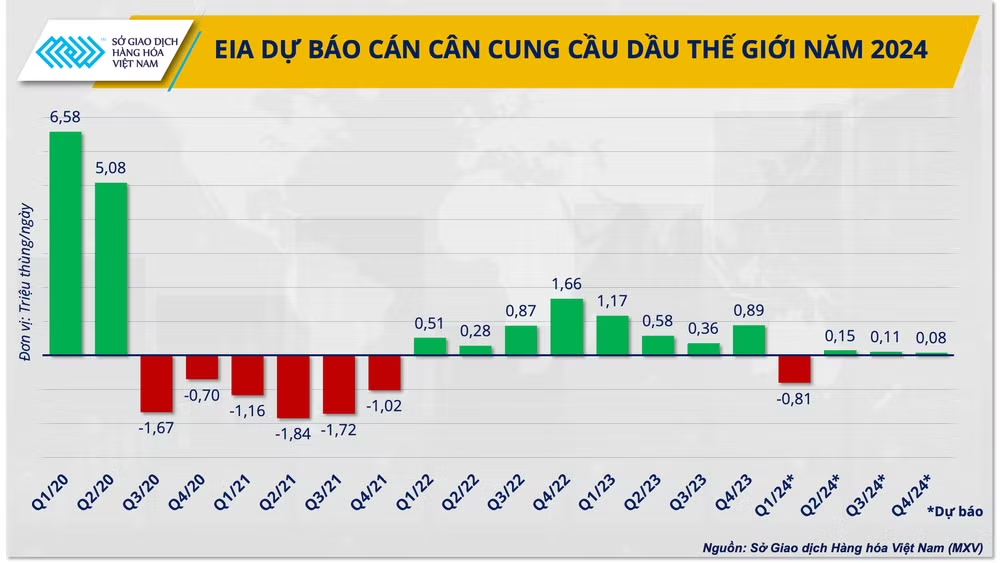

Theo báo cáo tháng 2 của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA), thị trường sẽ thâm hụt khoảng 810.000 thùng/ngày trong quý I/2024 và giá dầu sẽ WTI đạt đỉnh 80 USD/thùng vào tháng 3 trước tác động cắt giảm sản lượng của OPEC+. Mặc dù vậy, nguồn cung được cải thiện sẽ gây áp lực trở lại lên thị trường ngay trong quý tới.

|

Giá dầu hiện vẫn đang diễn biến quanh 75 USD/thùng, được cho là mức cân bằng ngân sách của thủ lĩnh nhóm Saudi Arabia trong năm 2024 theo ước tính của Quỹ Tiền tệ Quốc tế (IMF), OPEC+ có thể tạm hài lòng.

Tuy nhiên, nhiều khả năng nhóm sẽ tiếp tục gia hạn cắt giảm tự nguyện ít nhất 2,2 triệu thùng/ngày sang quý II/2024, vì nếu không, nguồn cung bổ sung sẽ khiến thị trường dần trở lại trạng thái cân bằng, thậm chí thặng dư nếu nhu cầu còn yếu, qua đó gây sức ép lên giá dầu. Bên cạnh đó, việc tăng trưởng kinh tế thế giới được dự báo chậm lại trong năm 2024 so với 2023 một lần nữa tạo ra sức nặng trên thị trường.

Trong khi đó, với công suất dự phòng hơn 4,4 triệu thùng/ngày, chính sách cắt giảm sản lượng “tự nguyện” đồng nghĩa với việc OPEC+ có thể linh hoạt để điều tiết nguồn cung trên thị trường nếu giá dầu tăng quá nóng, gây đứt gãy nhu cầu.

Nói tóm lại, một mặt, OPEC+ sẽ vẫn phải đối mặt với khó khăn từ bài toán tăng trưởng kém trong bối cảnh rủi ro địa chính trị khó đoán. Mặt khác, yếu tố tăng trưởng nguồn cung của các quốc gia bên ngoài giảm tốc sẽ giúp nhóm lấy lại vị thế của mình trên thị trường và nhóm hoàn toàn có thể ngăn chặn sự sụt giảm của giá dầu thông qua các chính sách quản lý nguồn cung trong năm nay.