Ðó là, đã hình thành một hệ thống thanh toán liền mạch nhưng phi tập trung, ẩn danh, vượt khỏi tầm kiểm soát của bất kỳ chính phủ nào; một môi trường thuận lợi cho tội phạm công nghệ cao lừa đảo, chiếm đoạt tiền của các nhà đầu tư; một kênh chuyển tiền bất hợp pháp nhằm mục đích rửa tiền, mua bán hàng cấm, tài trợ khủng bố... Quy mô thị trường tiền điện tử ở Việt Nam (trong đó chủ yếu là tiền mã hóa) đã lên đến hàng chục nghìn tỷ đồng và đang bắt đầu có những tác động nhất định đến thị trường tài chính. Ðã đến lúc chúng ta cần nhận diện về thị trường tiền điện tử nói chung và thị trường tiền mã hóa nói riêng tại Việt Nam, từ đó, có giải pháp quản lý thị trường tiền điện tử như một cấu phần của thị trường tài chính, bảo đảm an toàn, an ninh cho hệ thống tài chính tiền tệ.

Tiền điện tử (electronic currency, digital currency...) hay còn gọi là tiền kỹ thuật số, là một đơn vị tiền tệ hoạt động dựa trên các thuật toán điện tử và được lưu giữ trên internet, hệ thống máy tính, điện thoại thông minh và các thẻ thanh toán điện tử; cho phép các giao dịch có thể được thực hiện ngay lập tức qua giao thức liền mạch. Tiền điện tử chủ yếu gồm ba loại:

(1) Tiền điện tử pháp định (fiat money) là biểu hiện dưới hình thức điện tử của tiền pháp định và được nhà nước công nhận; được lưu trữ thông qua các thiết bị điện tử như thẻ ATM, ví điện tử, tài khoản ngân hàng; có giá trị trao đổi ngang bằng với tiền pháp định dạng tiền mặt. Tiền điện tử pháp định được pháp luật công nhận, có đầy đủ các tính năng của đồng tiền pháp định như có thể dùng để trao đổi hàng hóa, chuyển đổi thành tiền mặt và được ngân hàng trung ương phê duyệt và kiểm soát. Ở Việt Nam, tiền điện tử pháp định được lưu trữ dưới dạng dữ liệu điện tử hoặc các ví điện tử được cung ứng bởi các tổ chức cung ứng dịch vụ trung gian thanh toán...

(2) Tiền ảo (virtual money) là một đại diện kỹ thuật số về giá trị, không gắn với tiền định danh; được tạo ra bởi một số tập thể và cá nhân; được chấp nhận như một phương tiện thanh toán và có thể được chuyển nhượng, lưu trữ hoặc giao dịch điện tử trong một cộng đồng nhất định. Tiền ảo không được phát hành bởi ngân hàng trung ương; thường được sử dụng trong các trò chơi trực tuyến và được coi như một phương tiện thanh toán trong các trò chơi này. Tiền ảo không được pháp luật bảo hộ, không có giá trị thực tế vì chỉ được chấp nhận trong một cộng đồng cụ thể, không được bảo đảm khả năng chuyển thành tiền pháp định.

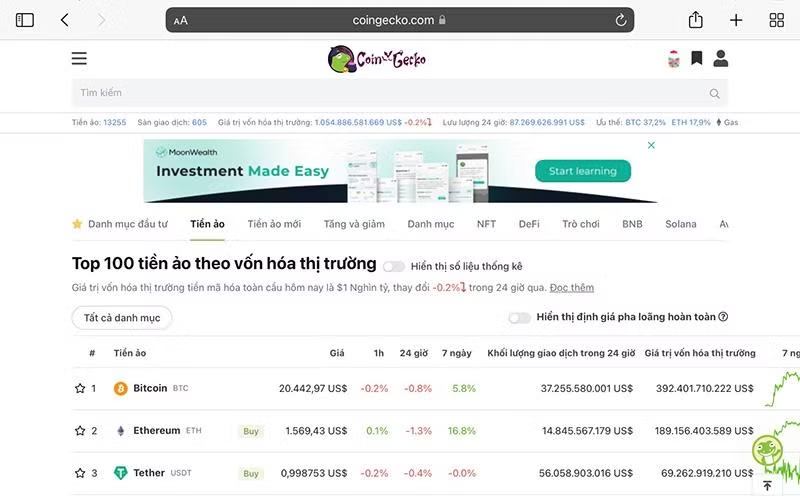

(3) Tiền mã hóa (cryptocurrency) là một tài sản kỹ thuật số, sử dụng mật mã để bảo đảm an toàn cho các giao dịch cũng như kiểm soát việc tạo ra các đơn vị tiền tệ bổ sung với mục đích là một trung gian trao đổi. Tiền mã hóa được hình thành trên nền tảng công nghệ dữ liệu chuỗi khối (blockchain-một sổ cái công cộng khổng lồ liệt kê tất cả các giao dịch được xác thực bởi một hệ thống máy tính kết nối toàn cầu). Tiền mã hóa cho phép các giao dịch được thực hiện trực tiếp giữa người gửi và người nhận mà không cần có sự kiểm soát của bất kỳ chính phủ, ngân hàng trung ương hay tổ chức nào nhưng vẫn bảo đảm tính an toàn, bảo mật, ẩn danh và chính xác của giao dịch. Về lý thuyết, tiền mã hóa miễn nhiễm với sự can thiệp hoặc kiểm soát của chính phủ và các ngân hàng trung ương. Sự ra đời của tiền mã hóa đánh dấu bước ngoặc lịch sử về phương thức thanh toán điện tử. Bitcoin là đồng tiền mã hóa đầu tiên được tạo ra năm 2009. Tiếp theo đó, hàng nghìn loại tiền mã hóa khác đã được tạo ra, thường được gọi là Altcoin. Bên cạnh đó, các công ty công nghệ còn tạo ra các đồng tiền ổn định (stablecoin) như USDT, USDC, BUSD, DAI..., stablecoin là đồng tiền mã hóa có giá trị ổn định được tham chiếu vào một tài sản ổn định khác như vàng hoặc tiền pháp định (USD, EUR...) và được sử dụng như một loại tiền tệ để giao dịch với các đồng tiền mã hóa khác. Tiền mã hóa có thể được mua và bán trên các sàn giao dịch mở, được gọi là các sàn giao dịch tiền mã hóa. Ðến cuối tháng 10/2022, theo số liệu trên hai trang web chuyên về tiền mã hóa là coinmarketcap.com và coingecko.com, có tổng cộng khoảng hơn 13.000 đồng tiền mã hóa đang được giao dịch trên khoảng 600 sàn giao dịch, giá trị vốn hóa thị trường toàn cầu đạt khoảng 1.000 tỷ USD. Trong đó, hai đồng tiền mã hóa chủ chốt là Bitcoin (BTC) chiếm 38% và Ethereum (ETH) chiếm 17% vốn hóa toàn thị trường. Giá trị vốn hóa thị trường của các đồng tiền mã hóa đã giảm 2.000 tỷ USD so với thời điểm tháng 11/2021.

Triển vọng của thị trường tiền mã hóa

Mặc dù tiềm ẩn rất nhiều rủi ro nhưng không thể phủ nhận triển vọng của thị trường tiền mã hóa, nhất là lĩnh vực tài chính phi tập trung (còn gọi là DeFi-Decentralized Finance). DeFi có thể tận dụng sức mạnh của blockchain là phi tập trung, ẩn danh và minh bạch để tạo nên một nền tài chính mở, nơi mà mọi người đều có thể truy cập và sử dụng nó ở bất kỳ đâu, bất kỳ khi nào mà không chịu sự chi phối bởi cá nhân, tổ chức tập trung quyền lực nào cả. Với tính ưu việt đó, hệ sinh thái DeFi đã và đang phát triển rất nhanh ở hầu hết các dịch vụ gồm các nền tảng vay và cho vay; các sàn giao dịch phi tập trung, các đồng stablecoin phi tập trung (Decentralized Stablecoins), các hình thức thanh toán phi tập trung và các dự án phái sinh phi tập trung, bảo hiểm phi tập trung dùng trong các ứng dụng DeFi; đầu tư bằng cách cung cấp thanh khoản đồng coin mà họ có cho sàn giao dịch; tài sản tổng hợp... Ðến nay, đã có hơn 100 quốc gia đang đầu tư vào các công nghệ sổ cái phân tán với hơn 3 tỷ USD. Ðây là một hệ thống kỹ thuật số cho phép người dùng và hệ thống ghi lại các giao dịch liên quan tài sản ở nhiều vị trí tại bất kỳ thời điểm nào nhưng không có bất kỳ vị trí trung tâm nào để lưu trữ thông tin. Tính năng phân quyền cũng cung cấp khả năng bảo mật, minh bạch và tin cậy tốt hơn giữa các bên sử dụng nó. Ngoài ra, hơn 120 ngân hàng trung ương đang tham gia vào các cuộc thảo luận về công nghệ sổ cái phân tán, bao gồm việc phát triển tiền điện tử của ngân hàng trung ương-một loại tiền ở hình thức kỹ thuật số của tiền pháp định được thiết lập theo quy định của chính phủ.

Cách tiếp cận phù hợp

Trước hết, dưới giác độ quản lý, hiện nay, Việt Nam chưa có khuôn khổ pháp lý chính thức quản lý thị trường tiền mã hóa cũng như chưa có bộ, ban, ngành, cơ quan nào được giao trách nhiệm quản lý, kiểm tra, giám sát thị trường này. Các quy định liên quan nằm rải rác ở một số văn bản pháp luật. Ngân hàng Nhà nước Việt Nam mới chỉ ban hành Chỉ thị 02/CT-NHNN ngày 13/4/2018 về các biện pháp tăng cường kiểm soát các giao dịch, hoạt động liên quan tiền ảo. Hiện tại, Việt Nam cũng như nhiều quốc gia trên thế giới, không công nhận tiền mã hóa là phương tiện thanh toán, đồng thời, cũng chưa ghi nhận giá trị pháp lý của tiền mã hóa là một loại hàng hóa hay một loại tài sản. Theo một lãnh đạo cơ quan Thanh tra giám sát ngân hàng, Ngân hàng Nhà nước Việt Nam, hiện nay, do Bitcoin và các loại tiền mã hóa không được xem là phương tiện thanh toán nên không thuộc thẩm quyền quản lý của Ngân hàng Nhà nước Việt Nam. Tuy nhiên, ông cho biết, Chính phủ đang giao Ngân hàng Nhà nước Việt Nam nghiên cứu, xây dựng hành lang pháp lý cho thị trường tiền mã hóa. Ngoài ra, một cán bộ thuộc Bộ Tài chính cũng cho biết, đến thời điểm hiện tại, trên cơ sở chức năng, nhiệm vụ, Bộ Tài chính không được giao quản lý đối với thị trường tiền mã hóa. Phát biểu trên diễn đàn Quốc hội mới đây, thảo luận về dự thảo Luật Phòng chống rửa tiền sửa đổi, Trung tướng Nguyễn Hải Trung, Giám đốc Công an thành phố Hà Nội nhìn nhận, mặc dù chúng ta không thừa nhận tiền ảo, tiền kỹ thuật số, nhưng thực tế vẫn tồn tại điều mà ông gọi là "thị trường ngầm", thông qua tiền ảo để rửa tiền, do đó, thời gian tới cần có quy định cụ thể để đưa vào quản lý thị trường này.

Mặc dù không được công nhận hợp pháp nhưng trên thực tế tại Việt Nam, tiền mã hóa vẫn tồn tại và các giao dịch liên quan (như mua bán trên các sàn giao dịch, huy động vốn phát hành lần đầu, các dự án kinh doanh đa cấp dưới dạng đầu tư vào tiền mã hóa...) vẫn xuất hiện trong cộng đồng, ảnh hưởng không nhỏ tới đời sống kinh tế-xã hội; tiềm ẩn nhiều rủi ro đối với người tham gia giao dịch. Khoảng trống chính sách, quy định pháp luật liên quan tiền mã hóa đã làm thất thoát một lượng lớn các loại thuế, phí, tạo ra bất bình đẳng giữa các chủ thể kinh doanh.

Thực tiễn đó đòi hỏi việc sớm hoàn thiện khuôn khổ pháp lý liên quan tiền mã hóa là cần thiết, nhằm tạo cơ sở cho việc thiết kế và thực thi các chính sách tài chính-tiền tệ đối với loại tài sản này. Chính sách tài chính-tiền tệ đối với tiền mã hóa nên được ban hành theo bản chất, hoàn cảnh của từng loại hoạt động, giao dịch của tiền mã hóa, áp dụng theo hướng điều chỉnh các hoạt động có đăng ký, có điều kiện tham gia.

Hơn nữa, cần có giải pháp ngăn chặn việc phát hành các đồng tiền mã hóa bất hợp pháp tại Việt Nam; ngăn chặn các hoạt động huy động vốn theo mô hình ponzi trong lĩnh vực tiền mã hóa nhằm hạn chế tình trạng lừa đảo, chiếm đoạt tiền của nhà đầu tư; đẩy mạnh tuyên truyền, nâng cao nhận thức của các nhà đầu tư trong lĩnh vực tiền mã hóa; tăng cường kiểm tra, giám sát việc dùng hệ thống ngân hàng và các trung gian thanh toán để thực hiện các giao dịch liên quan tiền mã hóa.

Sau cùng, sự phát triển của tiền mã hóa gắn với công nghệ blockchain sẽ được ứng dụng ngày càng nhiều trong các lĩnh vực... Hệ thống tài chính phi tập trung có những ưu điểm vượt trội và được coi là tương lai của công nghệ tài chính. Hầu hết mọi dịch vụ tài chính đều có thể được thực hiện qua hệ thống tài chính phi tập trung với đồng tiền mã hóa stablecoin làm cơ sở. Sử dụng đồng tiền stablecoin do ngân hàng trung ương phát hành sẽ giảm rất nhiều các chi phí liên quan phát hành tiền, giảm lượng tiền mặt trong lưu thông, giảm chi phí giao dịch, tăng tính an toàn, bảo mật, minh bạch, thuận lợi. Ðồng stablecoin của mỗi quốc gia có thể thay thế đồng tiền điện tử pháp định (fiat money) được tham chiếu qua đồng tiền pháp định của quốc gia đó. Trung Quốc hiện nay là nước tiên phong phát hành đồng tiền mã hóa của riêng mình, gọi là đồng nhân dân tệ kỹ thuật số hay e-CNY. Do Ngân hàng Nhân dân Trung Quốc (PBOC) phát hành, e-CNY đang ngày được mở rộng ở các thành phố lớn, hợp tác với các nền tảng thương mại điện tử. Mới đây, thành phố Thâm Quyến trao phiếu mua hàng bằng e-CNY trị giá 30 triệu nhân dân tệ (4,5 triệu USD) thông qua Meituan, đánh dấu sự hợp tác giữa tiền tệ kỹ thuật số của Trung Quốc với các nhà cung cấp dịch vụ internet lớn của nước này. Trung Quốc cũng triển khai ví nhân dân tệ kỹ thuật số, một ứng dụng đứng đầu bảng xếp hạng về lượt tải xuống. Hiện, các ứng dụng thanh toán phổ biến của Trung Quốc từ Alipay đến WeChat Pay đều hỗ trợ e-CNY. Meituan và ứng dụng thương mại điện tử JD.com cũng chấp nhận thanh toán bằng e-CNY. Tính đến cuối tháng 12/2021, đã có khoảng 261 triệu người dùng e-CNY. Mỹ nằm trong số 40 quốc gia vẫn đang nghiên cứu tiền điện tử của ngân hàng trung ương (Central Bank Digital Currency - CBDC). Ngân hàng Trung ương Nhật Bản cho biết, họ đã chuyển sang giai đoạn hai của thử nghiệm CBDC vào tháng 4/2022. Tuy nhiên, ngân hàng không cho biết liệu họ có phát hành đồng yên kỹ thuật số ra công chúng hay không (Nguồn: www.chinainternetwatch.com).