"Ðặt hàng" chính sách

Sẽ là quá sớm để đánh giá được hết những tác động đa chiều của khung pháp lý mới đối với thị trường, nhưng bước đầu, có thể thấy những tín hiệu khá tích cực từ sự hấp thụ của thị trường. Bên cạnh đó, vẫn còn nhiều ý kiến băn khoăn về tính hiệu quả của việc thực thi cũng như tính hợp lý, chặt chẽ của những quy định mới trong việc bảo đảm quyền huy động vốn của doanh nghiệp và bảo vệ quyền lợi của nhà đầu tư.

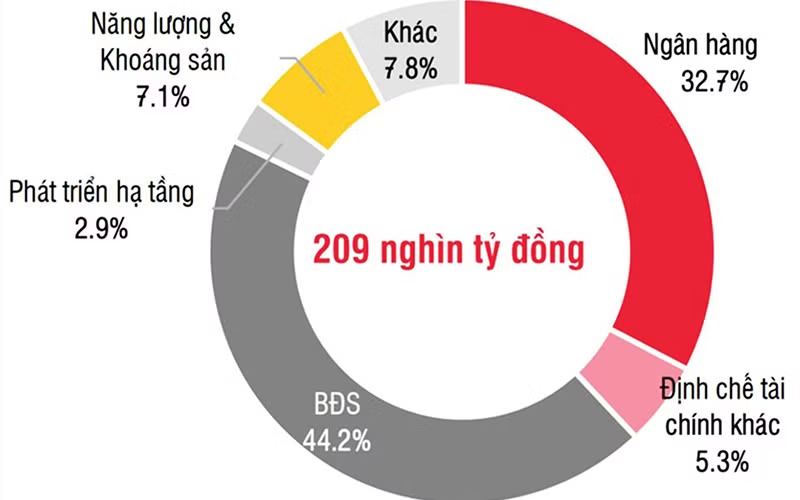

Xét dưới góc độ bảo đảm quyền huy động vốn của doanh nghiệp, thị trường chứng khoán hiện nay vẫn là sân chơi của các doanh nghiệp lớn và có nhiều tiềm lực. Số lượng doanh nghiệp có cổ phiếu giao dịch trên sàn chứng khoán chỉ chiếm tỷ lệ khiêm tốn khoảng 0,2% so tổng số doanh nghiệp tại Việt Nam, trong đó tổng giá trị vốn hóa thị trường của top 10 doanh nghiệp lớn nhất thị trường đã chiếm khoảng một phần hai giá trị toàn thị trường. Thị trường trái phiếu doanh nghiệp có những bước khởi sắc, nhưng vẫn chưa có những đóng góp đáng kể cho hoạt động huy động vốn nói chung. Theo thống kê của VNDIRECT, tổng giá trị trái phiếu phát hành trong quý III/2021 đạt mức 111.744 tỷ đồng do 91 doanh nghiệp phát hành, nhưng trong đó doanh nghiệp thuộc ngành bất động sản và ngân hàng đã chiếm đến khoảng 70%.

Về việc thiếu vắng "sân chơi" dành cho các doanh nghiệp vừa và nhỏ, Việt Nam có thể tham khảo các thực tiễn tốt của quốc tế. Theo thống kê từ Hiệp hội Các sở giao dịch thế giới (WFE) vào cuối năm 2017, đã có rất nhiều quốc gia ban hành khung pháp lý riêng để vận hành sàn giao dịch chứng khoán dành cho doanh nghiệp vừa và nhỏ, doanh nghiệp khởi nghiệp (Bắc Mỹ có bốn sàn, 24 sàn tại khu vực châu Âu, Trung Đông và châu Phi, 15 sàn tại khu vực châu Á-Thái Bình Dương). Gần đây nhất, Trung Quốc cũng đã vận hành Sở Giao dịch chứng khoán Bắc Kinh nhằm tạo "sân chơi" cho doanh nghiệp vừa và nhỏ.

Định hướng dài hạn, thị trường chứng khoán cần mở rộng phạm vi tiếp cận sang những hình thức huy động vốn dựa trên công nghệ mới như: phát hành tiền mã hóa (ICO), huy động vốn từ cộng đồng thông qua NFT (Non-Fungible Token), hình thức đầu tư bất động sản chia nhỏ trên nền tảng công nghệ blockchain,… Hiện tại, Việt Nam hoàn toàn thiếu khung pháp lý để tiếp cận các hoạt động huy động vốn này.

Cần thêm thiết chế bảo vệ nhà đầu tư

Một trong những tín hiệu đáng mừng đối với thị trường là sự tăng lên của số lượng nhà đầu tư. Theo số liệu của Ủy ban Chứng khoán Nhà nước tính đến cuối tháng 8/2021, toàn thị trường có khoảng 3,6 triệu tài khoản đầu tư chứng khoán, tăng 30,51% so năm trước. Sự gia tăng số lượng nhà đầu tư trên thị trường sẽ giúp cho hoạt động huy động vốn của doanh nghiệp trở nên thuận lợi hơn. Tuy nhiên, sự gia tăng này cũng có thể trở thành một mối lo ngại nếu như cơ chế bảo vệ quyền lợi nhà đầu tư không đủ chặt chẽ và hiệu quả.

Nhìn vào thực trạng của khung pháp lý hiện hành dễ dàng nhận thấy các quy định về bảo vệ quyền lợi nhà đầu tư đã được nâng cấp đáng kể. Việc phân luồng cơ chế bảo vệ giữa nhà đầu tư chuyên nghiệp và nhà đầu tư cá nhân khá rõ nét. Theo đó, các hoạt động đầu tư mang tính rủi ro cao như mua bán trái phiếu doanh nghiệp từ đợt phát hành riêng lẻ chỉ dành cho các nhà đầu tư chuyên nghiệp. Cơ chế giám sát các hành vi tiêu cực trên thị trường được thiết lập theo nhiều cấp độ và chặt chẽ hơn trước kèm theo việc nâng các chế tài pháp lý đối với các tiêu cực trên thị trường.

Tuy nhiên, cơ chế bảo vệ quyền lợi nhà đầu tư vẫn chưa thật sự hoàn thiện khi thiếu các thiết chế độc lập hành động vì nhà đầu tư như công ty bảo vệ quyền lợi nhà đầu tư hay quỹ bảo vệ nhà đầu tư. Các quy định về bồi thường thiệt hại đối với các thiệt hại của nhà đầu tư phải gánh chịu từ các vi phạm trên thị trường vẫn còn bỏ ngỏ. Bên cạnh đó, vấn đề giáo dục tài chính cho nhà đầu tư vẫn chưa được quan tâm đúng mức.

Suy cho cùng, thị trường chứng khoán ra đời là để luân chuyển nguồn vốn từ nhà đầu tư đến các doanh nghiệp. Do đó, thị trường chứng khoán chỉ thật sự được xem là phát triển bền vững nếu như quyền lợi của hai chủ thể này được bảo đảm và cân bằng. Có lẽ đây sẽ là bài toán mà các cơ quan quản lý phải tiếp tục hành trình tìm lời giải.

Thị trường chứng khoán dù có phát triển nhưng vẫn thiếu vắng "sân chơi" dành cho các doanh nghiệp vừa và nhỏ. Do đó, việc nghiên cứu ban hành khung pháp lý và xây dựng sàn giao dịch vốn dành cho nhóm doanh nghiệp này, đặc biệt là doanh nghiệp khởi nghiệp sáng tạo là một nhiệm vụ cấp thiết.