Thu hút vốn cho thị trường bất động sản tiếp tục là chủ đề nhận được sự quan tâm đặc biệt. Lãi suất tăng cao khiến cơ hội để cả doanh nghiệp lẫn người mua muốn tiếp cận nguồn vốn vay trở nên hạn hẹp, trong khi nhà đầu tư phụ thuộc nhiều vào đòn bẩy tài chính cũng chật vật để trả lãi vay hằng tháng. Trong hoàn cảnh khó khăn, nhiều doanh nghiệp bất động sản đã phải quyết liệt tái cấu trúc, tái cơ cấu đầu tư, thay đổi phương án kinh doanh, phải dừng-đình hoãn hoạt động đầu tư, thi công dự án, thu hẹp quy mô sản xuất, chuyển nhượng bớt dự án nhưng vẫn không tìm được nhà đầu tư. Không ít sàn giao dịch bất động sản buộc phải đóng cửa, hoặc tạm dừng hoạt động…

Chủ tịch Hiệp hội Bất động sản TP Hồ Chí Minh Lê Hoàng Châu chia sẻ: "Vướng mắc, khó khăn hiện nay là tình trạng thiếu tiền mặt của doanh nghiệp, tình trạng bị giảm thanh khoản, thậm chí có doanh nghiệp bị mất thanh khoản. Không chỉ có doanh nghiệp nhỏ, mà kể cả những doanh nghiệp lớn, tập đoàn lớn cũng đang rất khó khăn về thanh khoản. Giao dịch trên thị trường bất động sản bị sụt giảm, thậm chí không có giao dịch nên không huy động được nguồn vốn của khách hàng. Chẳng những doanh nghiệp khó tiếp cận tín dụng, kể cả người mua nhà, nhà đầu tư cũng khó tiếp cận tín dụng. Có những hoàn cảnh trớ trêu là ngân hàng đã ký hợp đồng tín dụng rồi nhưng dừng giải ngân khiến cả doanh nghiệp và khách hàng đều gặp khó khăn lớn".

Với việc cơ cấu nợ, Phó Chủ tịch Tập đoàn Hưng Thịnh, kiêm Tổng Giám đốc Hưng Thịnh Land Lê Trọng Khương cho biết: Nếu không có sự hỗ trợ từ ngành ngân hàng, câu chuyện nhảy nhóm nợ tại doanh nghiệp hoàn toàn có thể xảy ra. Vị đại diện này đề nghị có chính sách quyết liệt và hỗ trợ doanh nghiệp bất động sản trong việc cơ cấu lại nhóm nợ, đây cũng là điều kiện để hỗ trợ việc giải ngân tiếp theo cho các doanh nghiệp.

Đặc tính tín dụng bất động sản là trung, dài hạn, số tiền lớn, trong khi đặc tính huy động vốn của các tổ chức tín dụng là ngắn hạn. Các chuyên gia cho rằng, năm 2023, cần tiếp tục mở rộng room tín dụng cho lĩnh vực bất động sản ở mức hợp lý, phù hợp năng lực tài chính của tổ chức tín dụng và các giải pháp điều hành tiền tệ, tín dụng của Ngân hàng Nhà nước. Trong đó, ưu tiên cho vay các dự án bất động sản sắp hoàn thành, các dự án phát triển nhà ở xã hội cho người có thu nhập thấp, lao động ở khu công nghiệp và những đối tượng chính sách khác với lãi suất phù hợp và không tính tỷ lệ dư nợ này trong tổng dư nợ cho vay bất động sản bị khống chế. Ban hành tiêu chí cho vay đối với các loại bất động sản khác nhau, hạn chế tập trung tín dụng quá nhiều vào dự án bất động sản cao cấp; tập trung nguồn vốn tín dụng đầu tư vào các dự án nhà ở xã hội, dự án nhà ở thương mại có hiệu quả cao, tiêu thụ tốt.

Hiện nay, khó khăn có những nguyên nhân do cơ chế, chính sách và Nhà nước đang tháo gỡ, nhưng cũng có nguyên nhân do đầu tư dàn trải của doanh nghiệp, hoặc doanh nghiệp cơ cấu sản phẩm không phù hợp thị trường. Có thể doanh nghiệp có nhiều dự án giá trị lớn, nhưng khi cần tiền thì bán một dự án đâu có dễ. Không thể có ngay được thanh khoản của dự án, nên doanh nghiệp cần xác định quản trị dòng tiền bài bản, phải có tính dự báo, nhìn xa và chủ động. Các doanh nghiệp cần có các giải pháp cân đối lại, bảo đảm năng lực quản trị tài chính và khả năng trả nợ ngân hàng; đồng thời nâng cao năng lực tài chính, đa dạng hóa nguồn huy động vốn, giảm phụ thuộc tín dụng ngân hàng. Bởi nếu phụ thuộc quá nhiều vào tín dụng ngân hàng, trong trường hợp lạm phát cao, chính sách tiền tệ phải thắt chặt thì doanh nghiệp càng gặp khó khăn.

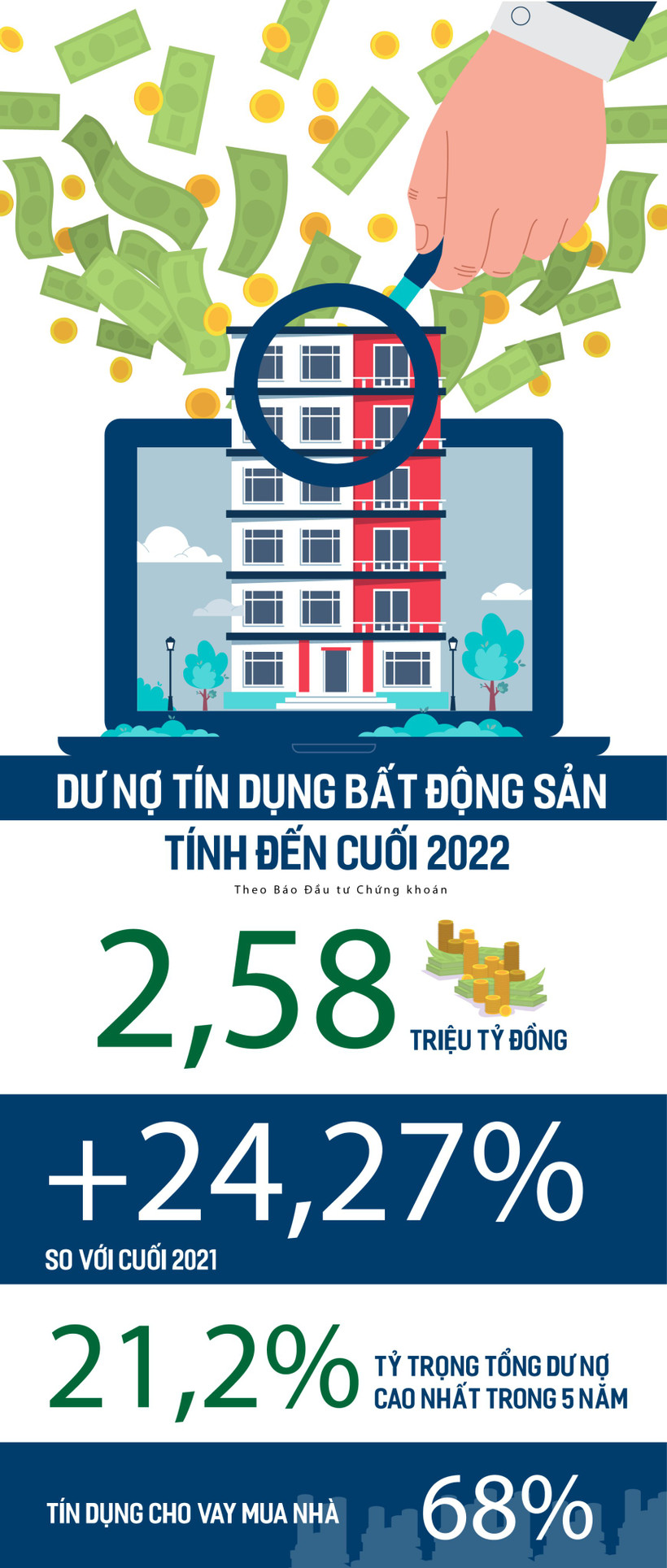

Đối với câu hỏi: Phải chăng tín dụng bất động sản khó khăn do siết chặt từ phía ngân hàng? Tại Hội nghị Tín dụng bất động sản được Ngân hàng Nhà nước Việt Nam tổ chức mới đây, Phó Thống đốc Thường trực Ngân hàng Nhà nước Việt Nam Đào Minh Tú khẳng định, ngành ngân hàng chưa có văn bản hay phát ngôn nào đề cập đến việc siết chặt tín dụng cho bất động sản. Có chăng là những chỉ đạo yêu cầu các tổ chức tín dụng kiểm soát chặt chẽ tín dụng vào những lĩnh vực rủi ro cao. Đến nay, Ngân hàng Nhà nước vẫn nhất quán quan điểm điều hành đó. Tín dụng đối với lĩnh vực bất động sản hiện nay chiếm khoảng 21% dư nợ tín dụng toàn nền kinh tế.