Trong đó, có hai mô hình hiệu quả đang được phát triển song song, là đại lý ngân hàng và tài chính công nghệ (Fintech).

Bài toán khó với nhiều quốc gia

Báo cáo đánh giá thực trạng các kênh cung ứng dịch vụ tài chính cho doanh nghiệp nhỏ và vừa tại chín quốc gia bao gồm: Bangladesh, Botswana, Campuchia, Ghana, Ấn Độ, Indonesia, Philippines, Singapore và Việt Nam, do IDS thực hiện dựa trên dữ liệu mới nhất (năm 2023) và dữ liệu trong khoảng thời gian 10 năm trước (2013-2016) của quốc gia đó.

Trên bình diện chung của chín quốc gia được so sánh, báo cáo ghi nhận xu hướng tăng trong nhận định của doanh nghiệp nhỏ và vừa về việc tài chính là rào cản lớn nhất cản trở hoạt động kinh doanh trong 10 năm trở lại đây.

Cụ thể, tỷ lệ này tại Bangladesh tăng từ 19,22% lên 22,2%; tại Ấn Độ tăng từ 10,6% lên 16,1% và tại Việt Nam tăng từ 16% lên 18,5%. Ghana và Botswana là hai quốc gia cần phải sớm có các giải pháp mạnh trong việc gỡ bỏ các rào cản tài chính cho doanh nghiệp nhỏ và vừa khi có tương ứng hơn 40% và 26% khối doanh nghiệp này cho rằng rào cản tài chính là lớn nhất.

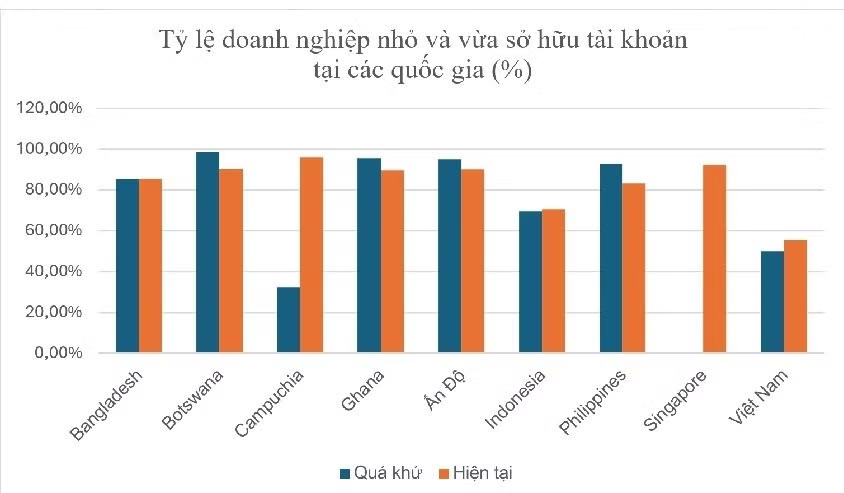

Singapore và Campuchia là hai cái tên sáng giá nhất. Cụ thể, chỉ có 2% số doanh nghiệp ở Singapore và dưới 1% số doanh nghiệp ở Campuchia nhận định rào cản tài chính gây trở ngại lớn nhất cho hoạt động của họ. Đặc biệt, ở Campuchia, các chính sách hỗ trợ doanh nghiệp nhỏ và vừa dường như đã phát huy rất tốt khi tỷ lệ các doanh nghiệp nhận định rào cản lớn nhất là tài chính giảm từ 8,1% (năm 2016) xuống 0,3% (năm 2023). Campuchia cũng là quốc gia có sự tăng trưởng mạnh mẽ ở tỷ lệ sở hữu tài khoản của đối tượng này, khi con số này vào năm 2016 chỉ là 32% nhưng tới năm 2023 đã chạm mốc hơn 95%.

Sau 10 năm, nhìn chung khả năng tiếp cận tài chính của các doanh nghiệp nhỏ và vừa đã được cải thiện rõ rệt, trừ Ấn Độ, Indonesia, Philippines và Việt Nam, với tỷ lệ của các doanh nghiệp nhỏ và vừa gặp nhiều khó khăn khi tiếp cận tài chính dao động trong khoảng từ 10%-15%. Đáng lưu ý, Việt Nam là quốc gia có tỷ lệ sở hữu tài khoản thấp nhất trong mẫu nghiên cứu 10 năm, chỉ khoảng 50%; tương đối thấp khi so tỷ lệ sở hữu tài khoản của doanh nghiệp nhỏ và vừa ở các quốc gia được so sánh trong nghiên cứu là 80%-90%. Điều này cho thấy, chưa có nhiều sự chuyển biến tích cực trong việc gỡ bỏ các rào cản tài chính đối với doanh nghiệp nhỏ và vừa tại Việt Nam trong thời gian qua.

Đây có thể là hệ quả của thực trạng ưa thích sử dụng tiền mặt của doanh nghiệp nhỏ và vừa tại Việt Nam; các quy định về sở hữu tài khoản thanh toán; hoặc sự thiếu hụt các dịch vụ mang lại giá trị gia tăng để khuyến khích khối doanh nghiệp này sở hữu tài khoản.

Và lời giải từ ứng dụng công nghệ

Kết quả khảo sát của Ngân hàng Thế giới (WB) đối với 124 cơ quan quản lý tài chính, ngân hàng trung ương đại diện của 141 nền kinh tế thế giới cho thấy, đã có 105/124 quốc gia (85%) cho phép thực hiện hoạt động đại lý ngân hàng. Trong đó, 81% cho phép ngân hàng hợp đồng với đại lý bán lẻ làm kênh phân phối, 91% cho phép tổ chức phi ngân hàng hợp đồng với đại lý bán lẻ làm kênh phân phối. Hơn 60% số quốc gia còn cho phép các hợp tác xã tài chính, các tổ chức tài chính vi mô triển khai hoạt động này. Thực tiễn cho thấy, đại lý ngân hàng được coi là sáng kiến nổi bật cho việc thúc đẩy tài chính toàn diện.

Đơn cử, tại Ấn Độ đã phát triển thành công mô hình đại lý ngân hàng với mục tiêu mở rộng dịch vụ tài chính tới khu vực nông thôn, hỗ trợ các doanh nghiệp nhỏ và vừa, thúc đẩy tài chính toàn diện. Số lượng doanh nghiệp nhỏ và vừa sử dụng đại lý ngân hàng, thông qua dịch vụ tiền di động, đã tăng 25% trong vòng 5 năm trở lại đây. Thời gian và chi phí giao dịch qua kênh này cũng thấp hơn khoảng 30-40% so các kênh giao dịch truyền thống. Nhờ việc tiếp cận được các khoản tín dụng và sản phẩm tài chính mới từ đại lý, nhiều doanh nghiệp nhỏ và vừa đã mở rộng được hoạt động kinh doanh, tạo ra hàng triệu việc làm mới, đóng góp tích cực vào phát triển kinh tế ở nông thôn.

Tại Malaysia, Chương trình phát triển mạng lưới đại lý cho ngân hàng của Ngân hàng trung ương Malaysia năm 2012 được đánh giá là một trong 10 sáng kiến có tầm ảnh hưởng lớn trong khuôn khổ Chiến lược phát triển khu vực tài chính Malaysia giai đoạn 2011-2020. Cụ thể, Malaysia khuyến khích các tổ chức tài chính sử dụng cơ sở hạ tầng mở của các Fintech. Các tổ chức tài chính được cấp phép liên kết với các cửa hàng, đơn vị bán lẻ và bưu điện đặt tại những làng, xã không có chi nhánh ngân hàng để cung ứng các dịch vụ tài chính.

Indonesia cũng bắt đầu cho phép mô hình đại lý ngân hàng hoạt động từ năm 2013, các ngân hàng thương mại được phép hợp tác với các tổ chức phi ngân hàng để cung cấp dịch vụ tài chính cho cộng đồng thông qua các đại lý với các trách nhiệm cụ thể. Để hỗ trợ các công ty Fintech cải thiện, thử nghiệm các giải pháp này trên thị trường, Ngân hàng trung ương Indonesia tạo khung pháp lý thử nghiệm với nhiều giải pháp tài chính khác nhau dành cho các doanh nghiệp “siêu” nhỏ.

Việc Fintech phát triển nở rộ đã đưa Singapore trở thành “Fintech Hub” - trung tâm tài chính công nghệ, của khu vực Đông Nam Á, với nhiều dịch vụ gia tăng như tự động hóa các quy trình ghi sổ kế toán và an ninh mạng. Đây là các dịch vụ mà trước khi Fintech xuất hiện, được đánh giá là quá đắt đối với các doanh nghiệp nhỏ và vừa.