Thanh khoản chưa hồi phục, điều đó cũng có nghĩa là tâm lý lo ngại về rủi ro từ xung đột Trung Đông và kinh tế vĩ mô toàn cầu vẫn còn ám ảnh nhà đầu tư.

Thị trường chứng khoán toàn cầu nhìn chung vẫn phủ bởi màu đỏ trong tuần qua. Phần lớn các thị trường ở các châu lục đều giảm điểm, trừ một vài chỉ số tăng vừa phải như: Châu Âu tăng nhẹ 0,4%; Thái Lan tăng 1,0%.

Trên thị trường chứng khoán Mỹ, dù có những nhịp phục hồi nhờ kỳ vọng hạ nhiệt căng thẳng ở Trung Đông, xu hướng chủ đạo vẫn là suy yếu. Tính chung cả tuần vừa qua, chỉ số S&P 500 giảm 2,1%, Nasdaq Composite giảm 3,2%, trong khi Dow Jones giảm 0,9%. Cả ba chỉ số này đều ghi nhận tuần giảm thứ năm liên tiếp - đây là chuỗi giảm dài nhất trong gần 4 năm qua.

Các thị trường châu Á cũng có xu thế giảm là chủ đạo, như: Hàn Quốc giảm 5,9%; Ấn Độ giảm 1,3%; Trung Quốc giảm 1,1%; Singapore giảm 1,0%...

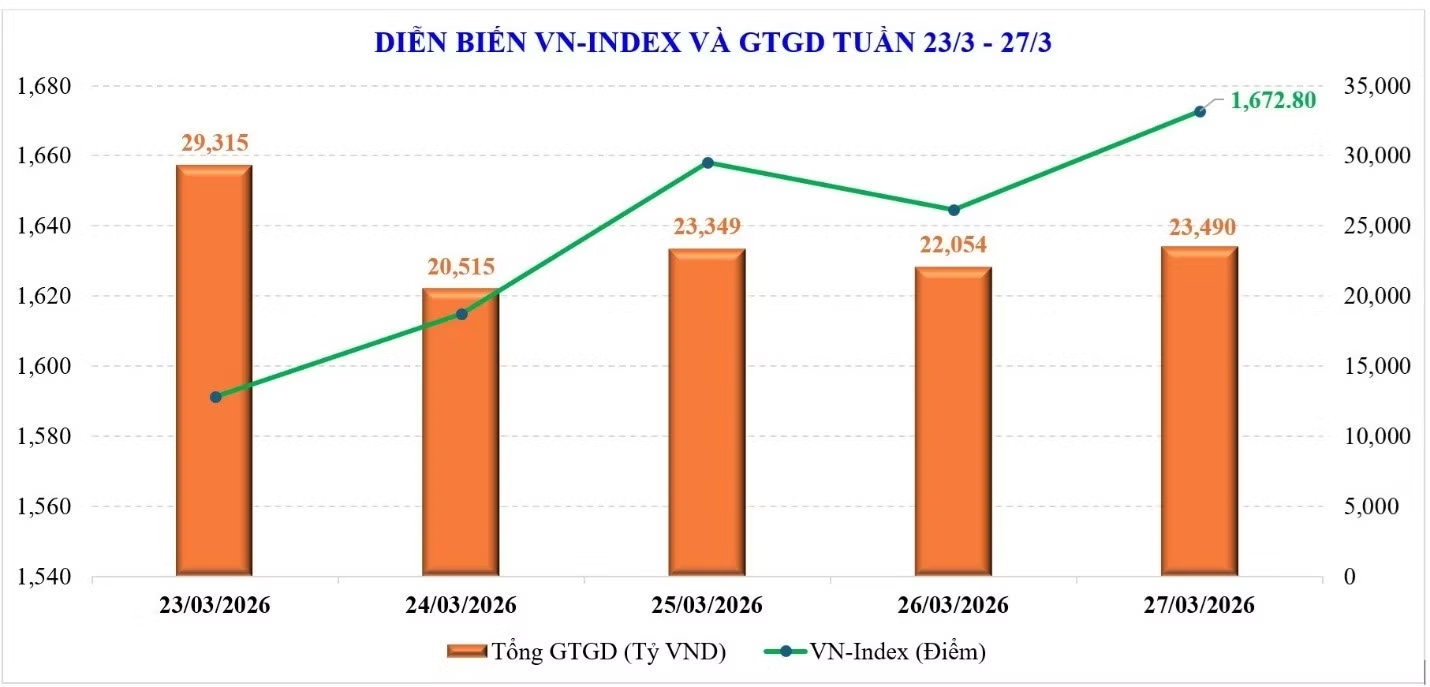

Với thị trường chứng khoán Việt Nam, chỉ số VN-Index phục hồi, cắt mạch giảm 3 tuần liên tiếp sau khi giảm gần 330 điểm kể từ đỉnh. Đóng cửa phiên cuối tuần, VN-Index dừng ở 1.672,8 điểm, tăng 25 điểm (+1,52%) so với tuần trước.

Đà hồi phục của thị trường nhờ sự hỗ trợ của một số cổ phiếu lớn như: VHM (+2,6 điểm), VPB (+2,4 điểm), CTG (+2 điểm), TCX (+1,8 điểm)….

Cũng trong tuần qua, chỉ số VN30 tăng 1,3%; trong khi Midcap và Smallcap cũng hồi phục lần lượt 3,7% và 2%.

Độ rộng của thị trường tuần qua khá tích cực. Thị trường có sự phục hồi trên diện rộng với gần 80% số nhóm cổ phiếu tăng giá, nổi bật như: Viettel (+9,8%), Bảo hiểm (+8,3%), Bất động sản dân cư (+6,4%),… Trong khi nhóm cổ phiếu giảm mạnh gồm: Thực phẩm (-1%), Vingroup (-0,5%), Đầu tư công (-0,4%) …

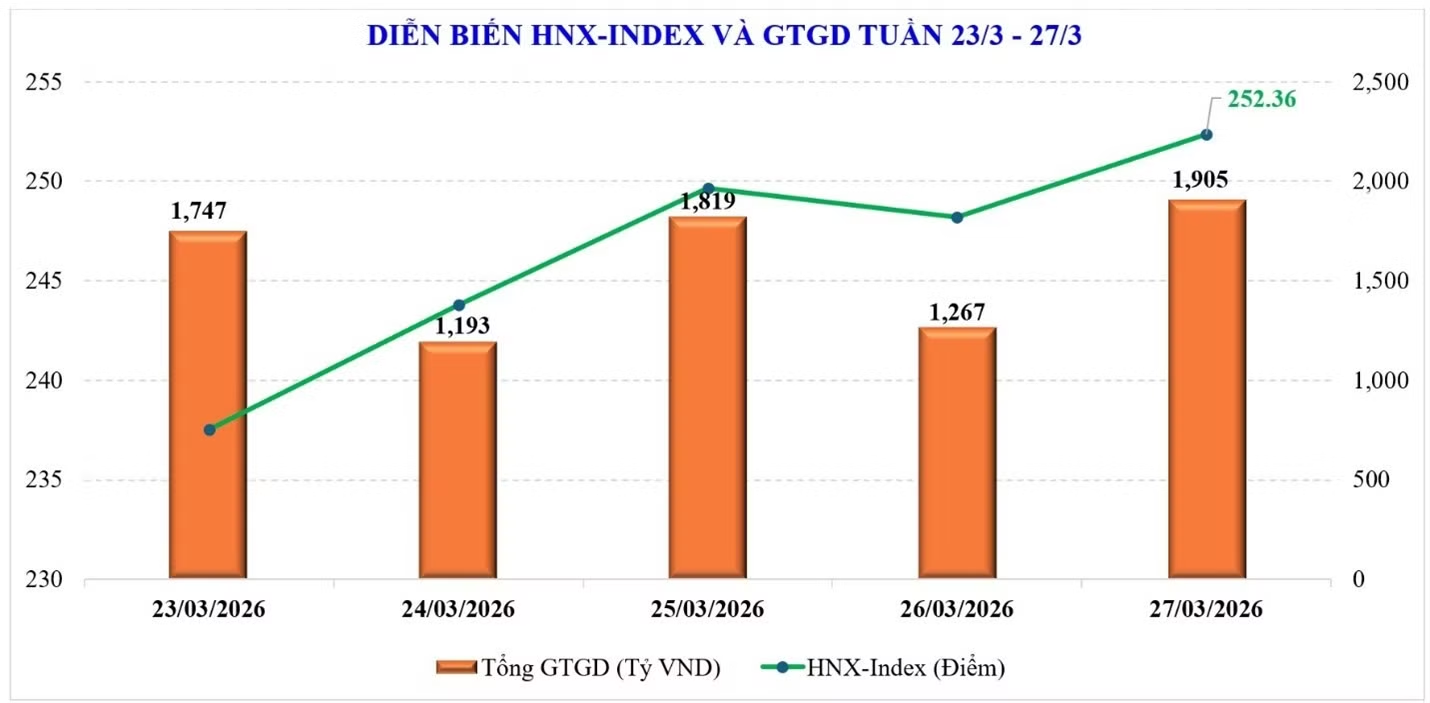

Trên sàn Hà Nội, tuần qua, các chỉ số chính cũng đều hồi phục trở lại. Theo đó, chỉ số HNX-Index tăng 1,35% lên 252,36 điểm; trong khi UPCoM-Index tăng 0,47%, lên 124,32 điểm.

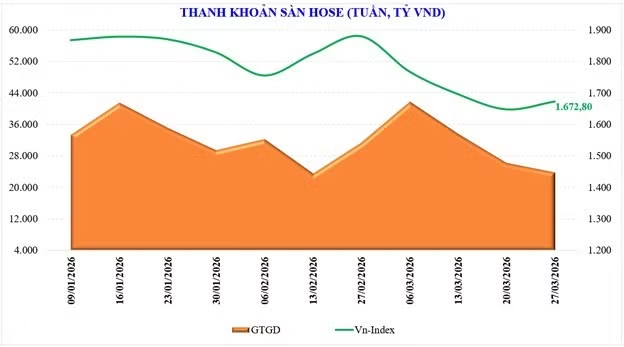

Trong tuần qua, thanh khoản toàn thị trường đạt bình quân 26.050 tỷ đồng/phiên, giảm 9% so tuần trước, trong đó thanh khoản khớp lệnh cũng sụt 8,5%, còn bình quân 22.723 tỷ đồng/phiên.

Theo thống kê từ MBS, thanh khoản toàn thị trường kể từ đầu tháng 3 đạt 34.645 tỷ đồng, tăng 9% so tháng 2/2026 và tăng 52% so tháng 3/2025. Kể từ đầu năm, thanh khoản toàn thị trường đạt 35.037 tỷ đồng, tăng 21,3% so mức bình quân năm 2025.

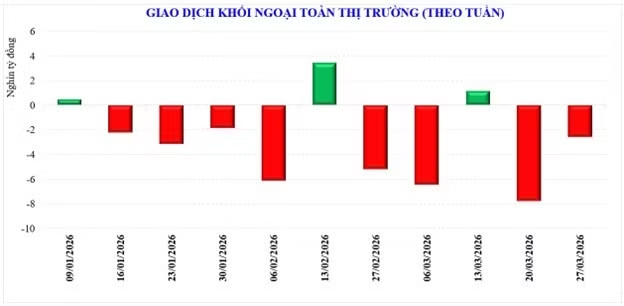

Dù mức bán ròng đã thu hẹp đáng kể, khối ngoại vẫn quay lại bán ròng 2.568 tỷ đồng, nâng mức bán ròng ở tháng 3 lên ngưỡng 15.609 tỷ đồng, lũy kế từ đầu năm khối ngoại bán ròng 30.160 tỷ đồng (~1,15 tỷ USD).

Tuần vừa qua, khối ngoại mua ròng đối với: DCM (+226 tỷ đồng), VCK (+203 tỷ đồng), CTG (+198 tỷ đồng),… trong khi bán ròng đối với: STB (-680 tỷ đồng), HDB (-433 tỷ đồng), VCB (-405 tỷ đồng)…

![[Infographic] Chứng khoán tuần 17-20/3: VN-Index có xu hướng phục hồi kiểm tra lại vùng kháng cự 1.680-1.700 điểm](https://cdn.nhandan.vn/images/4ce89d1adbec978e9ced7313c4fbf6204b535e67c3c8a43545811e697120c7fe01d4dc686a89305cef39c44e3dfba7e140d16cf47b85be69124920281aa31175/lai-suat-ngan-hang-16.jpg.avif)

Thị trường chứng khoán thế giới nói chung và Việt Nam nói riêng nhìn chung sẽ còn chịu tác động từ các rủi ro khi cuộc chiến tại khu vực Trung Đông còn kéo dài và phức tạp. Thị trường trong nước đã có tuần hồi phục sau nhịp giảm rất mạnh kể từ đỉnh (-17,5%), tuy nhiên, xu hướng hồi chưa chắc chắn. Tâm lý lo ngại vì rủi ro từ Trung Đông vẫn đang hiện hữu và minh chứng rõ nhất là dòng tiền còn yếu, chưa tăng trở lại.

Nhìn ở góc độ tích cực, độ rộng của thị trường tuần qua khá tích cực nhờ dòng tiền bắt đáy. Tuy nhiên, dòng tiền bắt đáy chưa mạnh và chưa có sự tham gia trở lại của dòng tiền mới đang đứng ngoài thị trường. Thanh khoản khớp lệnh tuần qua chỉ khoảng 26.000 tỷ đồng/phiên - mức thấp nhất trong nhiều tuần gần đây. Điều này có thể là xuất phát từ việc dòng tiền chỉ đảo qua các nhóm ngành và hỗ trợ tích cực cho đà tăng của chỉ số chung, nhưng chưa xuất hiện dòng tiền mới. Nói một cách khác là nhà đầu tư vẫn chưa sẵn sàng giải ngân mới.

Trong tuần qua, chỉ số VN-Index diễn biến đan xen tăng-giảm, khi tiền chưa mạnh thì có nghĩa là khả năng biến động còn lớn. Thị trường đang trong trạng thái khá mong manh nếu nhận được thông tin không tốt từ chiến sự Trung Đông. Áp lực điều chỉnh do chốt lời có thể xuất hiện khi VN-Index tiệm cận mốc 1.700 điểm.

Tuy vậy, trong tuần mới, thị trường không phải là không có cơ hội tiếp tục hồi phục. Quán tính tăng điểm tuần qua, kết hợp với các thông tin tích cực về kết quả kinh doanh quý I/2026 được hé lộ dần qua các cuộc đại hội cổ đông của doanh nghiệp có thể cũng tạo ra một nền tâm lý tốt hơn. Bên cạnh đó, các thông tin nâng hạng đang tới gần ngày có thông tin chính thức. Dù không thực sự quá mới và phần lớn được dự báo trước, nhưng có thể tạo tâm lý yên tâm hơn.

Các chuyên gia của MBS cho rằng, thanh khoản trong tuần tới tiếp tục duy trì ở mức thấp (22.000-25.000 tỷ đồng), việc chỉ số VN-Index lấy lại ngưỡng trung bình 200 phiên (MA200) - một mốc hỗ trợ kỹ thuật hay được quan sát - sẽ tạo nền củng cố cho thị trường xây nền ở vùng hỗ trợ mạnh 1.600 điểm.

Do vậy, nhịp phục hồi của thị trường sẽ gặp thử thách ở vùng 1.700 điểm trong kịch bản cơ sở và 1.730 điểm trong kịch bản tích cực nhất. Theo đó, dòng tiền cũng sẽ tìm kiếm cơ hội ở nhóm vốn hóa trung bình thay vì nhóm vốn hóa lớn (bluechips) bất chấp có hoạt động chốt tổng tài sản quý I.

Còn theo SHS Research, sau giai đoạn giảm mạnh, ngắn hạn VN-Index có xu hướng phục hồi kiểm tra lại vùng kháng cự 1.680-1.700 điểm, với vùng hỗ trợ quanh 1.630 điểm tương ứng giá thấp nhất tháng 12/2025. Xu hướng VN-Index khá tích cực hơn VN30 cho thấy thị trường đang tập trung giao dịch chủ yếu ở nhóm vốn hóa trung bình nhỏ.

“Chỉ số VN-Index đang ngắt mạch suy giảm ngắn hạn và phục hồi. Tâm lý nhà đầu tư cũng đã ổn định, cải thiện sau giai đoạn giảm sốc và bắt đầu xem xét các cơ hội đầu tư, giao dịch ngắn hạn dựa trên kỳ vọng vào kết quả kinh doanh quý I/2026 tăng trưởng và thông tin đánh giá giữa kỳ nâng hạng của FTSE được công bố trong đầu tháng 4/2026”, các chuyên gia của SHS cho hay.

Chỉ đạo: Kim Phương Bình

Tổ chức: Nam Đông

Nội dung và trình bày: Long Ân - Đức Khôi

![[Infographic] Chứng khoán tuần 20-24/7: VN-Index giảm mạnh -5,67% so tuần trước](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a90a819707b92853bd6e267e621eacc0e860a29aa65a38b59c0f477f2278253bdc63a899dc0d598a8828a44264337440e8/ttck-24-07-1402.jpg.avif)

![[Infographic] Chứng khoán ngày 23/7: VN-Index tăng 30,85 điểm, khối ngoại bán ròng trên HoSE](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a90120fc75037d6ffb1ce77f3be77798dd2b02a856b207c01891c6ab90271049f7b7ae13cda333b1a658a4aa09dbd85477/ttck-2307-5475.jpg.avif)

![[Infographic] Chứng khoán ngày 22/7: Áp lực bán mở rộng khi VN-Index tiếp tục giảm mạnh hơn 63 điểm](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a9475be440438cc9186a89552571ebd58720983290d0850f98254c20df423345ecb7ae13cda333b1a658a4aa09dbd85477/ttck-2207-3593.jpg.avif)

![[Infographic] Chứng khoán ngày 21/7: VN-Index quá bán ngắn hạn, áp lực bán gia tăng](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a946688373d6f19e3d4ece54c35d4ed0209805952a3f710707944fd037dff90ed3b7ae13cda333b1a658a4aa09dbd85477/ttck-2107-8302.jpg.avif)

![[Infographic] Chứng khoán ngày 20/7: VN-Index giảm mạnh 43,94 điểm, về dưới vùng giá trung bình 200 phiên](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a91dfec66c880191d38012921bf4f2fbf1227b84137921690a70416e0c1f3b9462b7ae13cda333b1a658a4aa09dbd85477/ttck-2007-1127.jpg.avif)