Thị trường chứng khoán trong nước có thêm một tuần tăng điểm nhưng niềm vui chẳng trọn vẹn. VN-Index tăng điểm nhưng sự phân hóa quá rõ rệt, khi phần nhiều chỉ phụ thuộc vào nhóm cổ phiếu “họ Vin”, hay nói cách khác là “xanh vỏ, đỏ lòng”. Thanh khoản tiếp tục giảm. Thị trường tuần mới chỉ giao dịch có 2 phiên là nghỉ lễ dài. Do vậy, tâm lý nghỉ lễ có thể khiến thị trường bình lặng, hoặc cũng có thể rung lắc nếu nhà đầu tư chốt lời tại các mã trụ đã tăng mạnh, bảo toàn tài khoản và đợi sau kỳ nghỉ lễ mới đưa ra quyết định tiếp theo.

Thị trường chứng khoán toàn cầu phân hóa trong tuần vừa qua. Trong khi thị trường chứng khoán Mỹ duy trì đà tăng, thị trường tại các thị trường châu Âu, châu Á lại có nhiều biến động trái chiều.

Xung đột tại Trung Đông đang cho thấy một thực tế khá lạ kỳ. Rủi ro và tác động lên kinh tế toàn cầu là rất rõ ràng, nhưng dường như nhiều thị trường chứng khoán lại liên tục tăng trong thời gian qua.

Tuần qua, chỉ số S&P 500 tăng 0,6% và Nasdaq tăng 1,5%, trong khi Dow Jones giảm 0,4%. Các thị trường lớn ở châu Á cũng có mức tăng khá tích cực, Nhật Bản (Nikkei 225 tăng 1,3%), Hàn Quốc (Kospi tăng 4,6%), Đài Loan tăng 5,8%. Ngược lại, chỉ số STOXX Europe 600 lại giảm 2,5%; trong khu vực Thái Lan giảm 1,8%, Singapore giảm 1,5%, đặc biệt là Indonesia giảm tới 6,6%...

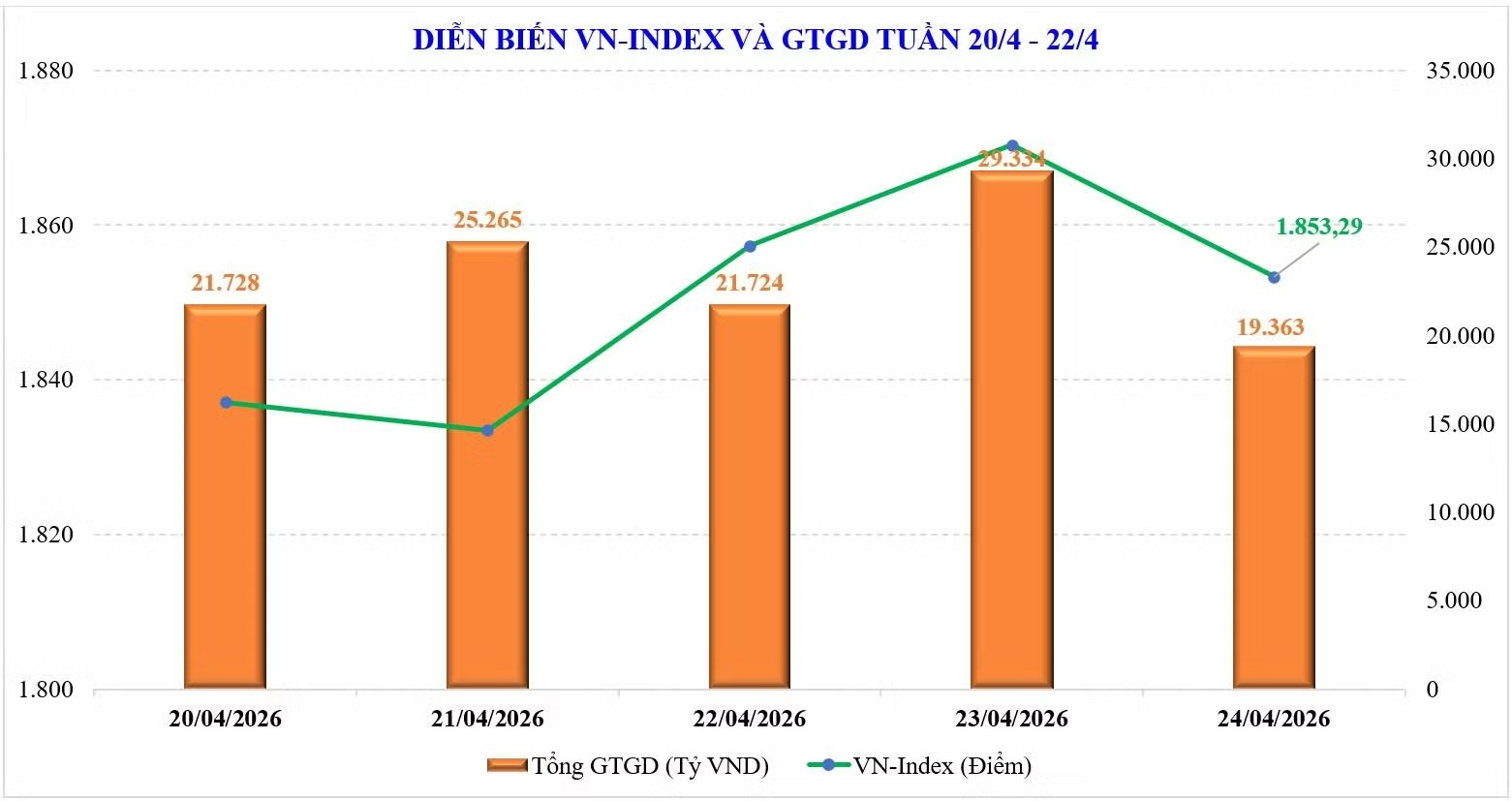

Với thị trường chứng khoán trong nước, chỉ số VN-Index phục hồi tuần thứ năm liên tiếp, chính thức là chuỗi tăng dài nhất kể từ cuối năm ngoái. Đóng cửa phiên cuối tuần trước, VN-Index đạt 1.853,29 điểm, tăng 36,12 điểm (+1,99%) so tuần trước đó.

Thị trường tăng được là nhờ sự hỗ trợ từ nhóm cổ phiếu Vingroup (+44,4 điểm), trong đó VIC (+39,6 điểm), VHM (+4,8 điểm)… Mức tăng chủ yếu vẫn tập trung ở nhóm cổ phiếu vốn hóa lớn (bluechips). Cả tuần, chỉ số VN30 tăng 1,2%, trong khi nhóm vốn hóa trung bình (midcap) và vốn hóa nhỏ (smallcap) tiếp tục ngược dòng thị trường 2 tuần liên tiếp, với mức giảm lần lượt -1,3% và -0,6%.

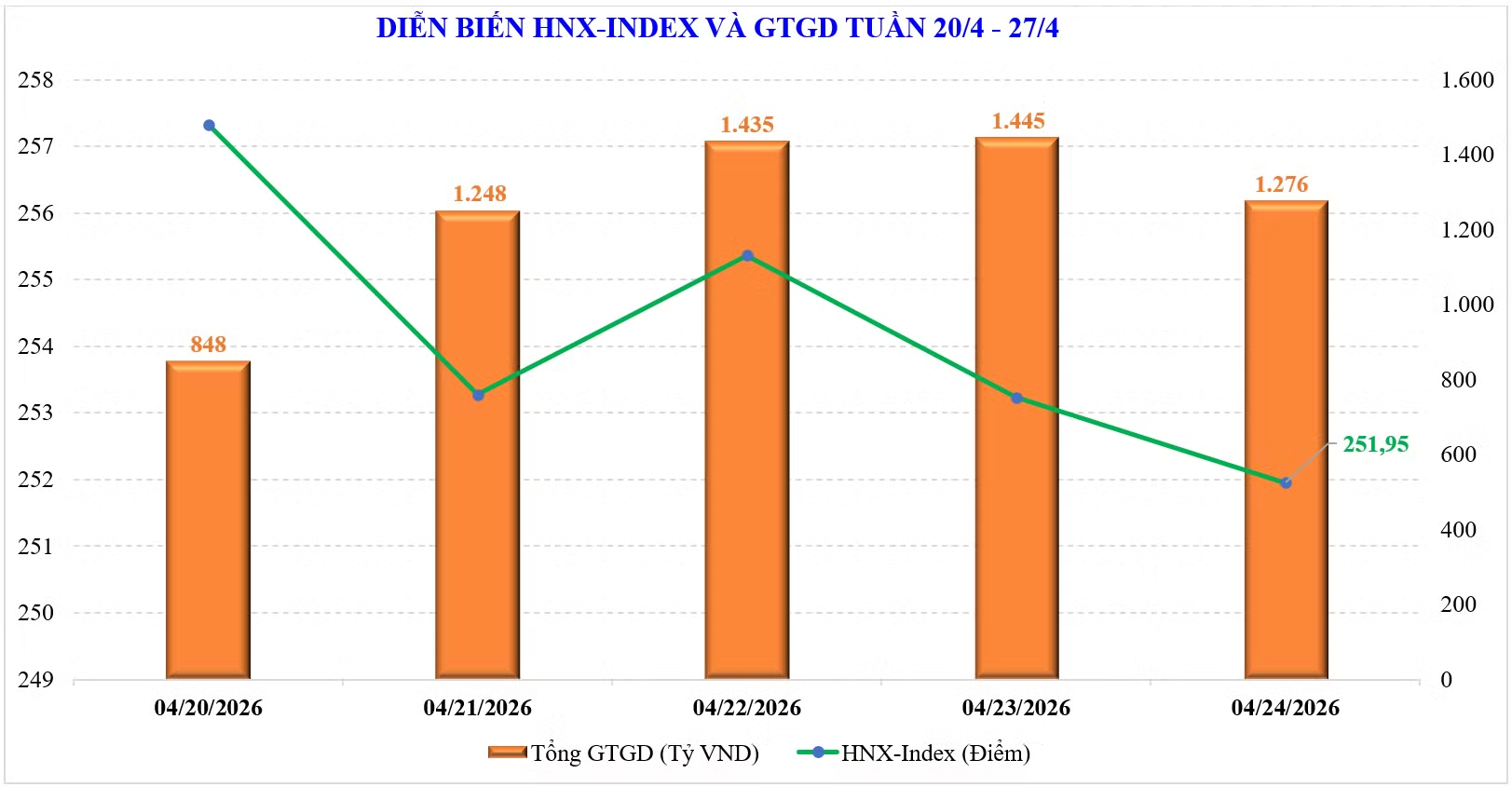

Trên sàn Hà Nội, hai chỉ số chính diễn biến ngược chiều với VN-Index. Cụ thể, chỉ số HNX-Index đóng cửa phiên cuối tuần tại 251,95 điểm, giảm 3,1% so tuần trước; UPCoM-Index cũng không tránh được đà giảm, còn 127,54 điểm, giảm 0,65% so tuần trước.

Về độ rộng, thị trường chứng khoán trong nước ghi nhận tuần “xanh vỏ đỏ lòng” thứ 2 liên tiếp. Tuần qua, thị trường chứng kiến một số nhóm cổ phiếu tăng nổi bật như: Vingroup (+10%), bất động sản dân cư (+2,8%), cao su tự nhiên (+1,1%)… trong khi nhóm cổ phiếu giảm mạnh gồm: Hóa chất (-5,6%), bán lẻ (-4,2%), công nghệ (-3,3%)…

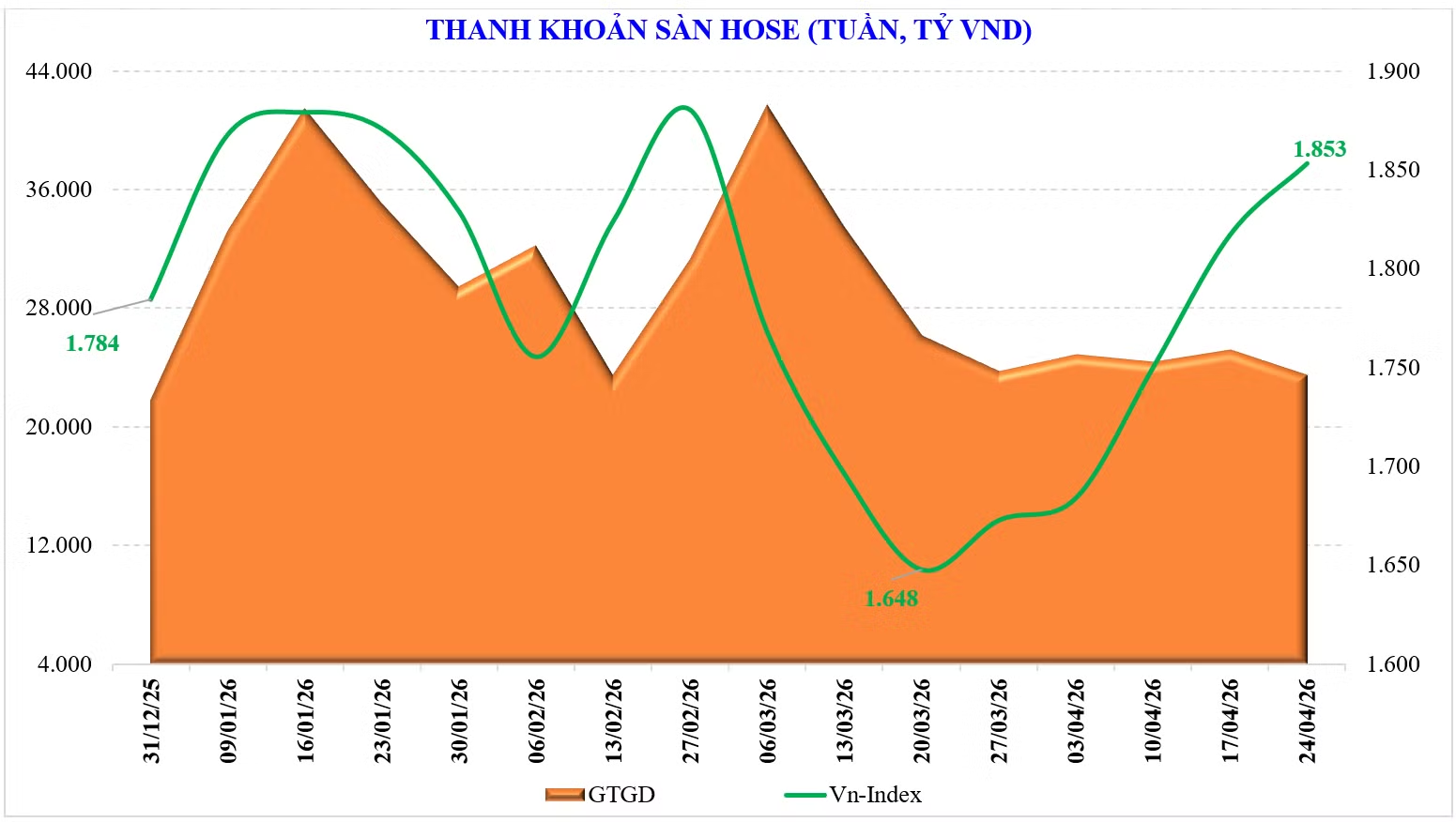

Xu hướng của thanh khoản vẫn theo hướng giảm. Theo đó, tổng giá trị giao dịch toàn thị trường tuần qua đạt 25.385 tỷ đồng/phiên, giảm 7,4% so với tuần trước. Dù có giảm nhẹ hơn song thanh khoản khớp lệnh cũng sụt 3,6%, còn 21.925 tỷ đồng/phiên. Theo thống kê, thanh khoản toàn thị trường từ đầu tháng 4 đạt 26.738 tỷ đồng, giảm 21% so tháng 3/2026, nhưng vẫn tăng 4,6% so tháng 4/2025.

Kể từ đầu năm, thanh khoản toàn thị trường đạt 32.768 tỷ đồng, tăng 13,4% so mức bình quân năm 2025.

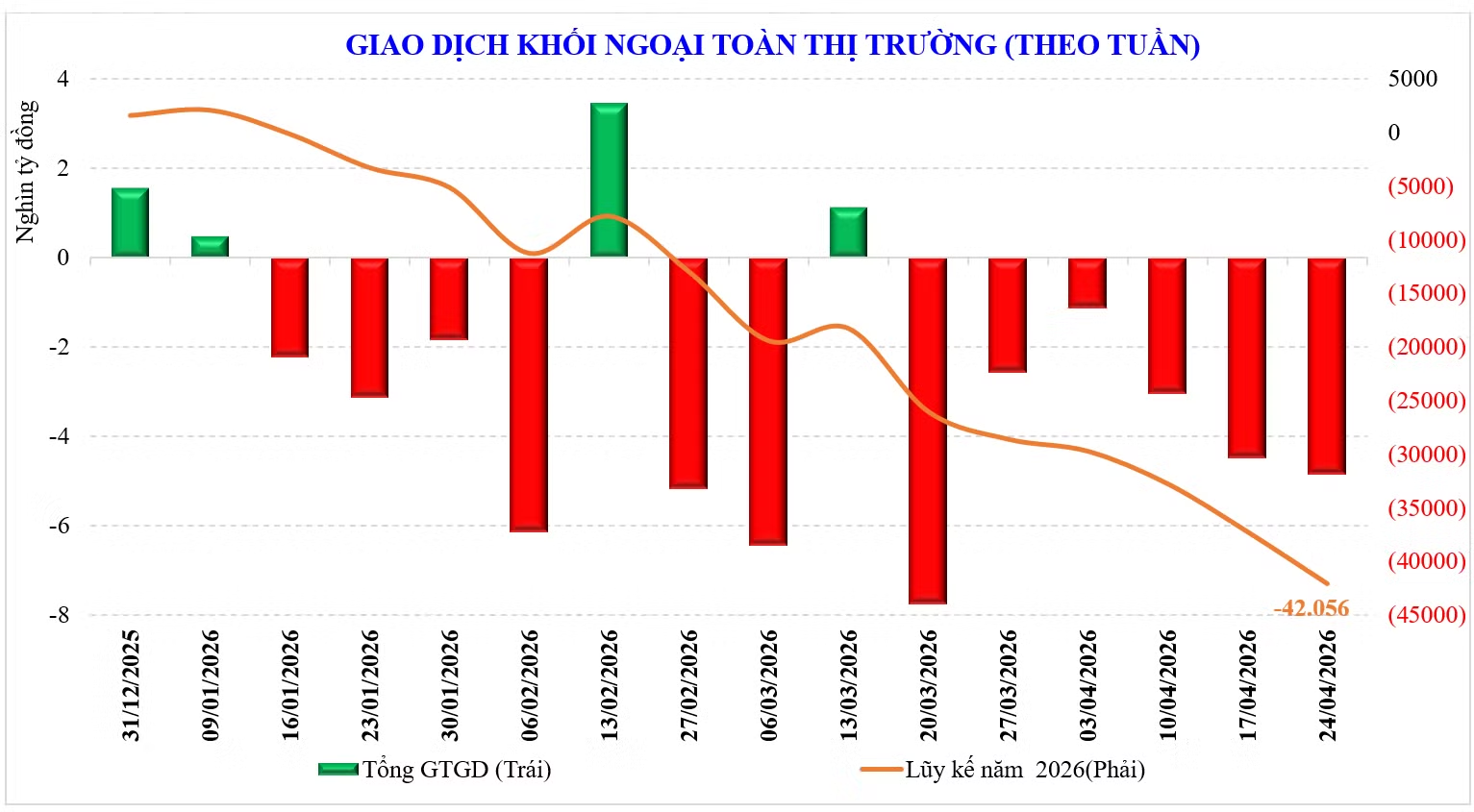

Khối ngoại bán ròng sang tuần thứ 6 liên tiếp. Trong tuần qua, khối này tiếp tục bán ròng thêm 4.836 tỷ đồng. Như vậy, kể từ đầu tháng 4 khối ngoại đang bán ròng 11.589 tỷ đồng. Lũy kế từ đầu năm khối ngoại bán ròng 43.624 tỷ đồng (~1,67 tỷ USD).

Tuần vừa qua, khối ngoại mua ròng đối với: HPG (+209 tỷ đồng), MSN (+170 tỷ đồng), MWG (+157 tỷ đồng),… trong khi bán ròng đối với: FPT (-958 tỷ đồng), VIC (-828 tỷ đồng), ACB (-586 tỷ đồng)…

Cũng trong tuần qua, khối tự doanh các công ty chứng khoán mua ròng đối với các cổ phiếu như: KBC (+147 tỷ đồng), ACB (+78 tỷ đồng), FPT (+71 tỷ đồng)… trong khi bán ròng đối với các cổ phiếu khác như: SHB (-298 tỷ đồng), VSC (-232 tỷ đồng), STB (-94 tỷ đồng).

Thị trường chứng khoán trong nước như vậy là đã có 5 tuần tăng liên tiếp. Tính về mặt điểm số, VN-Index đã lấy lại “những gì đã mất”, khi đã về lại vùng điểm trước khi xung đột tại Trung Đông bùng nổ (1.880 điểm). Tuy vậy, trên thực tế, thị trường hồi nhưng niềm vui không lan tỏa.

Điểm số tăng nhưng mặt bằng giá không tăng. Đà tăng của thị trường chủ yếu đến từ một số cổ phiếu trong nhóm cổ phiếu trụ, điển hình là nhóm cổ phiếu Vingroup, còn lại phần lớn đều “bị bỏ lại phía sau”.

Theo thống kê của MBS, từ cuối tháng 2/2026 - thời điểm xung đột Trung Đông leo thang mạnh - chỉ có hai nhóm gần như không bị ảnh hưởng hoặc tăng tốt là Vingroup (+24,2%) và bất động sản dân cư (+8,4%). Nhóm đầu tư công cũng đã lấy lại toàn bộ những gì đã mất trong nhịp giảm tháng 3. Đáng chú ý, các nhóm cổ phiếu được kỳ vọng hưởng lợi trực tiếp từ xung đột lại có diễn biến trái ngược, vẫn chưa thể “về bờ”: Dầu khí (-24,6%), Công nghệ (-20,6%), Viettel (-15,4%), Chứng khoán (-13,5%)…

Thêm một diễn biến đáng chú ý khác đó là thanh khoản. Trong bối cảnh dòng tiền bị hút vào chỉ một số ít nhóm cổ phiếu trụ, thanh khoản toàn thị trường hầu như không tăng dù chỉ số hồi phục hơn 200 điểm. Theo thống kê từ MBS, thanh khoản toàn thị trường tuần vừa qua đã về mức thấp nhất kể từ đầu năm dù chỉ số đang tiến vào vùng đỉnh lịch sử. Trong chuỗi tăng 5 tuần vừa qua, thanh khoản bình quân toàn thị trường chỉ đạt 26.500 tỷ đồng, thấp hơn tuần tạo đáy 28.600 tỷ đồng.

Với các thông số và tâm lý của thị trường hiện nay, dòng tiền hiện khá khó dự báo về mặt xu hướng. Nhiều yếu tố chưa rõ ràng, kết hợp với thị trường sắp đi vào tháng “Sell in May” - tháng trũng thông tin, có thể khiến dòng tiền thận trọng hơn. Vì thế, xu hướng dòng tiền có lẽ phải ra ngoài kỳ nghỉ lễ vài hôm mới có tín hiệu mới để dự báo.

Về kỹ thuật, sau 5 tuần tăng liên tiếp, chỉ số VN-Index đã đi vào vùng đỉnh lịch sử quanh 1.900 điểm.

Theo các chuyên gia MBS, việc thanh khoản không tăng hoặc độ rộng thị trường cho thấy mức tăng ở cổ phiếu không theo kịp mức tăng ở chỉ số có thể là yếu tố kiềm chế đối với triển vọng phục hồi của thị trường. Bên cạnh đó, việc thiếu vắng sự lan tỏa sang các nhóm dẫn dắt truyền thống như Ngân hàng, Chứng khoán hay Thép là một hạn chế lớn.

Các chuyên gia này tiếp tục dự báo một kịch bản rung lắc hoặc điều chỉnh kỹ thuật là cần thiết để dòng tiền thực hiện "áp lực chốt lời cơ cấu" từ nhóm Vingroup sang các nhóm ngành khác. Đây không phải là dấu hiệu kết thúc xu hướng mà là nhịp nghỉ cần thiết để tích lũy động năng cho quá trình vượt đỉnh 1.900 điểm trong dài hạn.

Với tuần giao dịch ngắn ngày phía trước, nhà đầu tư nên giữ vị thế quan sát chủ đạo. Việc tập trung vào các cổ phiếu có nội lực tăng trưởng riêng lẻ thay vì đặt cược vào chỉ số chung sẽ là chìa khóa để bảo vệ thành quả trong giai đoạn "xanh vỏ đỏ lòng" này. Sự thận trọng tại vùng 1.900 điểm là cần thiết để chờ đợi một xác nhận rõ ràng hơn về xu hướng vào tháng 5.

Tổ chức: Kim Phương Bình

Nội dung và trình bày: Long Ân-Đức Khôi

![[Infographic] Thị trường chứng khoán tuần 29/6-3/7: Thanh khoản và giao dịch cùng giảm](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a9ea2d03088af9183ed6fcda4ddc71f99288eec964a1573b0306b264e3d95fc557942026fd205275e5b22c3fadff8cdb34/screenshot-2026-07-03-214302.jpg.avif)

![[Infographic] Chứng khoán ngày 2/7: VN-Index giảm nhẹ 0,86 điểm, thanh khoản thị trường tăng nhẹ](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a978b74b0b0377f84940293ff71cdfa64b3a778f07fc091e86f3f5a625713e2843b7ae13cda333b1a658a4aa09dbd85477/ttck-0207-2611.jpg.avif)

![[Infographic] Chứng khoán ngày 1/7: VN-Index tăng hơn 7 điểm trong phiên đầu tháng 7, thanh khoản thị trường giảm](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a9581db2322000f3323e89607885ee20261a2417a0d2b20060f8b1fd599c7e5d2bb7ae13cda333b1a658a4aa09dbd85477/ttck-0107-4806.jpg.avif)

![[Infographic] Chứng khoán ngày 30/6: VN-Index tăng hơn 5 điểm, ở mức 1.860,01 điểm](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a9086447842ad355e61705a6936b1de1507c10ba76ac773bc6660260c19a97d6c5b7ae13cda333b1a658a4aa09dbd85477/ttck-3006-4194.jpg.avif)

![[Infographic] Chứng khoán ngày 29/6: VN-Index chịu áp lực điều chỉnh khi gặp vùng kháng cự mạnh 1.900 điểm](https://cdn.nhandan.vn/images/90ed5cb43defc8094a55aea70c5061a91b97cf5426570200fc30e1be4e719771092ca0145756ca270e3c1b9c1c374ecbb7ae13cda333b1a658a4aa09dbd85477/ttck-2906-8726.jpg.avif)