THỊ TRƯỜNG CHỨNG KHOÁN TUẦN MỚI:

LIỆU CÓ XANH TRƯỚC KỲ NGHỈ TẾT DƯƠNG LỊCH?

Dù biến động mạnh trong 2 phiên cuối tuần nhưng thị trường chứng khoán trong nước vẫn có một tuần tăng điểm. Áp lực giảm điểm chủ yếu đến từ nhóm cổ phiếu “họ Vin”, nhưng điểm tích cực là lực bán giảm rõ rệt trong phiên cuối tuần và thanh khoản đã tăng mạnh trở lại. Điều này mở ra cơ hội cho thị trường hồi phục tuần mới, nhưng điều đó còn phụ thuộc vào tâm lý trước kỳ nghỉ lễ Tết Dương lịch sẽ thế nào?

Biến động mạnh, nhưng VN-Index vẫn có một tuần tăng

Thị trường chứng khoán thế giới tiếp tục có một tuần tăng điểm tích cực. Đà tăng diện rộng trải ở nhiều châu lục.

Thị trường chứng khoán Mỹ tăng tốt trong kỳ Giáng sinh và lập kỷ lục mới nhờ các số liệu kinh tế tốt hơn dự báo trước đó đưa ra. Chứng khoán Mỹ đang tạo ra kỳ vọng sẽ duy trì đà tăng trong những ngày cuối cùng của năm 2025 và đầu năm mới. Chỉ số S&P 500 tăng 1,4% trong tuần vừa qua, đánh dấu tuần 4/5 tuần gần đây. Chỉ số Dow Jones và Nasdaq tăng hơn 1% trong tuần.

Các thị trường ở châu Á và khu vực cũng tăng điểm rất tốt. Theo đó, Hàn Quốc, Nhật Bản tăng lần lượt 2,7% và 2,5%; trong khi Trung Quốc cũng tăng 1,9%. Ở khu vực, ngoại trừ Indonesia giảm 0,8%, các thị trường còn lại đều có sắc xanh, nhất là Philippines và Singapore tăng 2,5% và 1,5%...

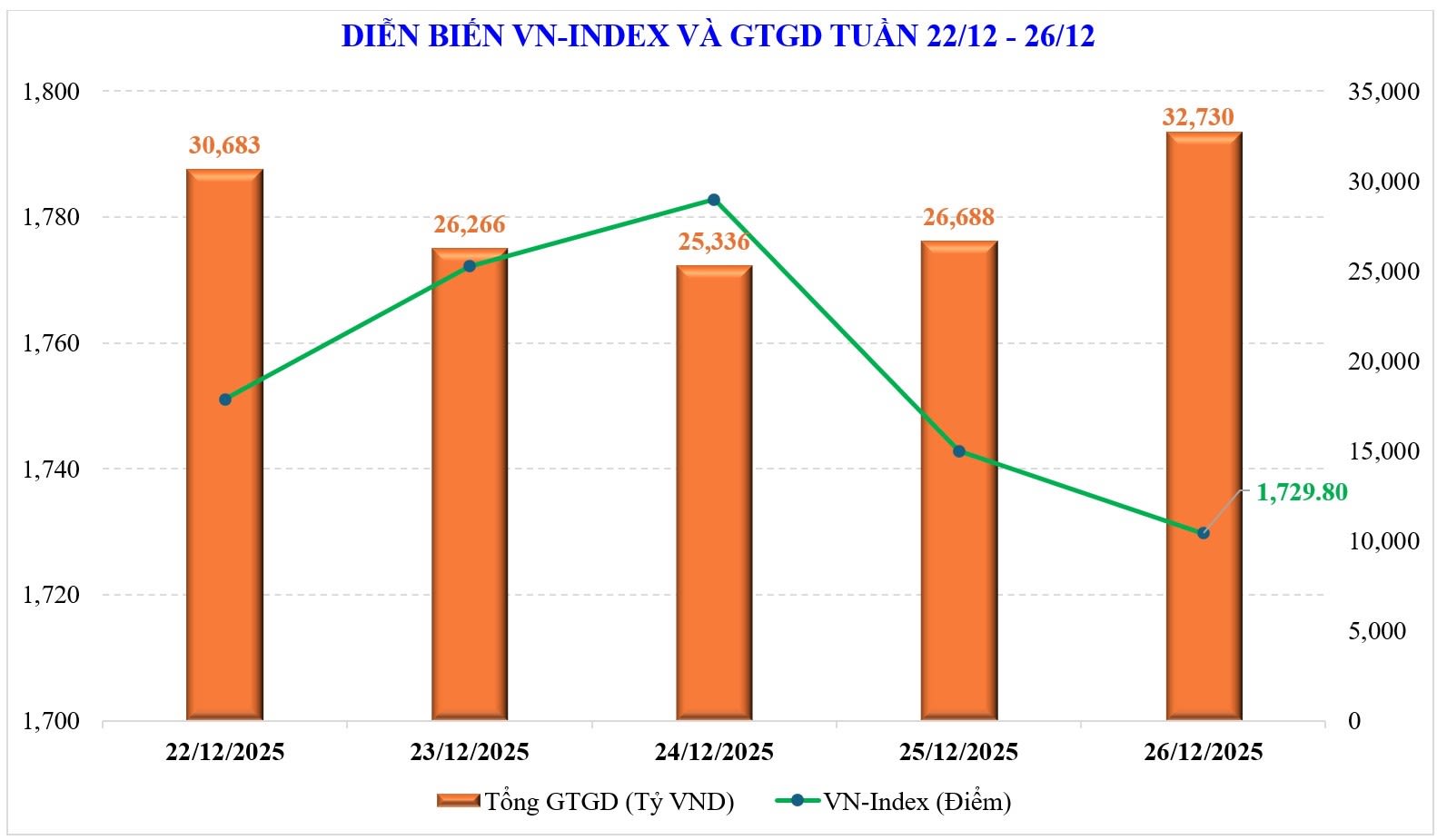

Với thị trường chứng khoán Việt Nam, chỉ số VN-Index vừa có một tuần biến động rất mạnh nhưng vẫn giữ được thành quả với tuần tăng thứ 2 liên tiếp trong chuỗi tăng 6/7 tuần gần đây. Diễn biến đáng chú ý trong tuần vừa qua diễn ra ở 2 phiên cuối tuần, biên độ dao động gần 120 điểm khi thị trường có thời điểm vượt ngưỡng 1.805 điểm nhưng vẫn bị ép thủng ngưỡng hỗ trợ 1.700 điểm về sát 1.687 điểm.

Kết tuần, thị trường dừng ở 1.729,8 điểm, tăng +25,5 điểm (+1,5%) so với tuần trước. Dù là tác nhân khiến chỉ số giảm điểm và biến động mạnh, nhưng nhóm Vingroup đóng góp +18 điểm trong tổng mức tăng +25 điểm của VN-Index trong tuần vừa qua.

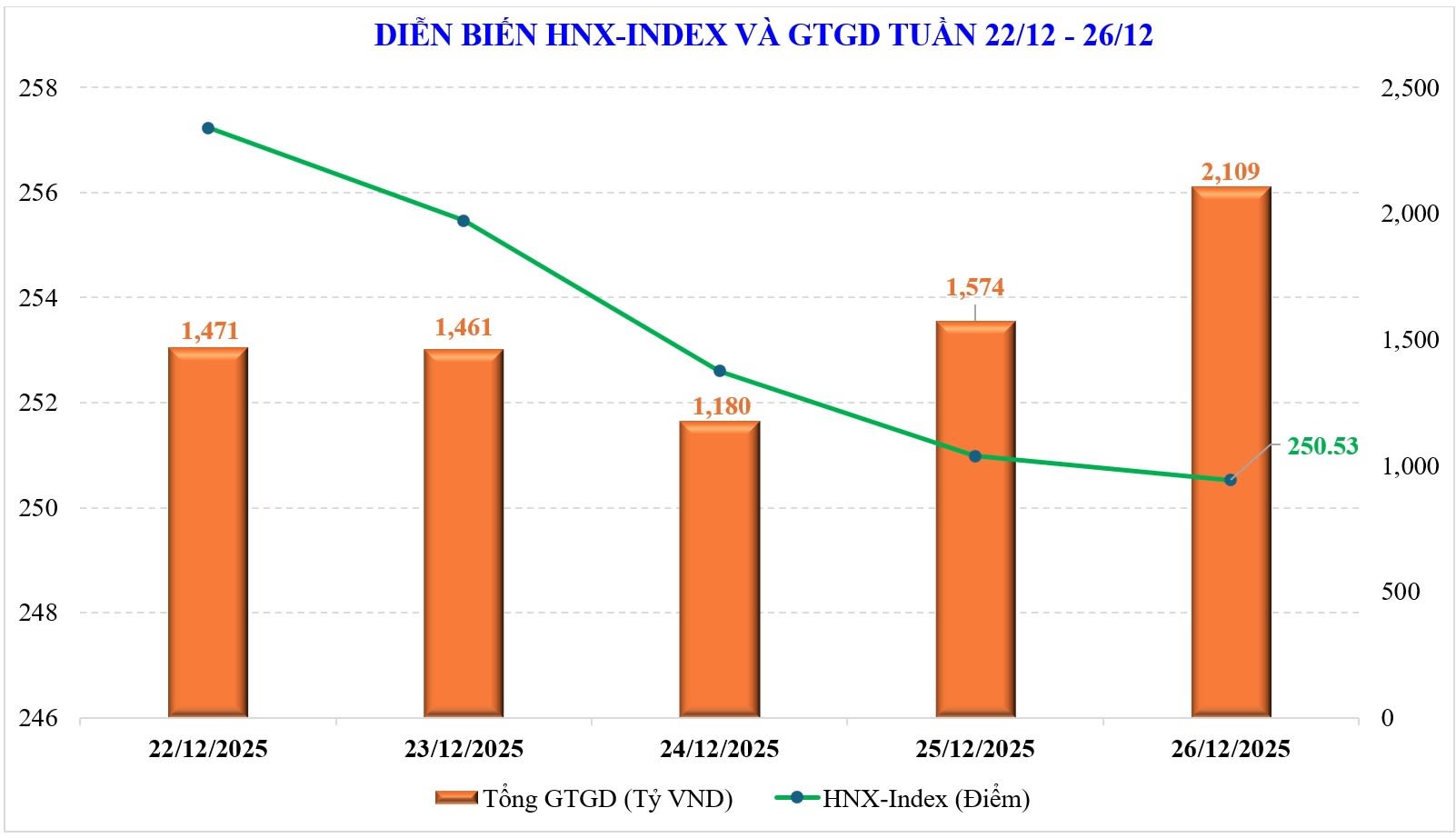

Trong khi đó, HNX-Index đi qua 4 phiên giảm và chỉ 1 phiên tăng duy nhất ngày 22/12, tổng cộng cả tuần chỉ số HNX-Index kết tuần ở mức 250,53 điểm, giảm 3,44 điểm, tương đương -1,35% so với tuần trước đó. Chỉ số UPCOM-Index đóng cửa nhích nhẹ 0,56 điểm lên 119,74 điểm.

Về độ rộng, mặt bằng cổ phiếu nhìn chung giảm trước áp lực tâm lý từ nhóm cổ phiếu nhóm Vingroup sau tuyên bố rút khỏi dự án đường sắt cao tốc. Mặt bằng cổ phiếu bị thiệt hại sau 2 phiên giảm mạnh cuối tuần, tuy vậy vẫn có nhóm cổ phiếu nổi bật như: Dầu khí (+6,5%), Vingroup (+5,2%), Bán lẻ (+3,8%), … trong khi nhóm cổ phiếu tiếp tục suy yếu gồm: Hóa chất (-3,9%) chủ yếu do cổ phiếu DGC tiếp tục giảm gần -10%, bên cạnh đó là nhóm Đầu tư công (-3,2%), ..

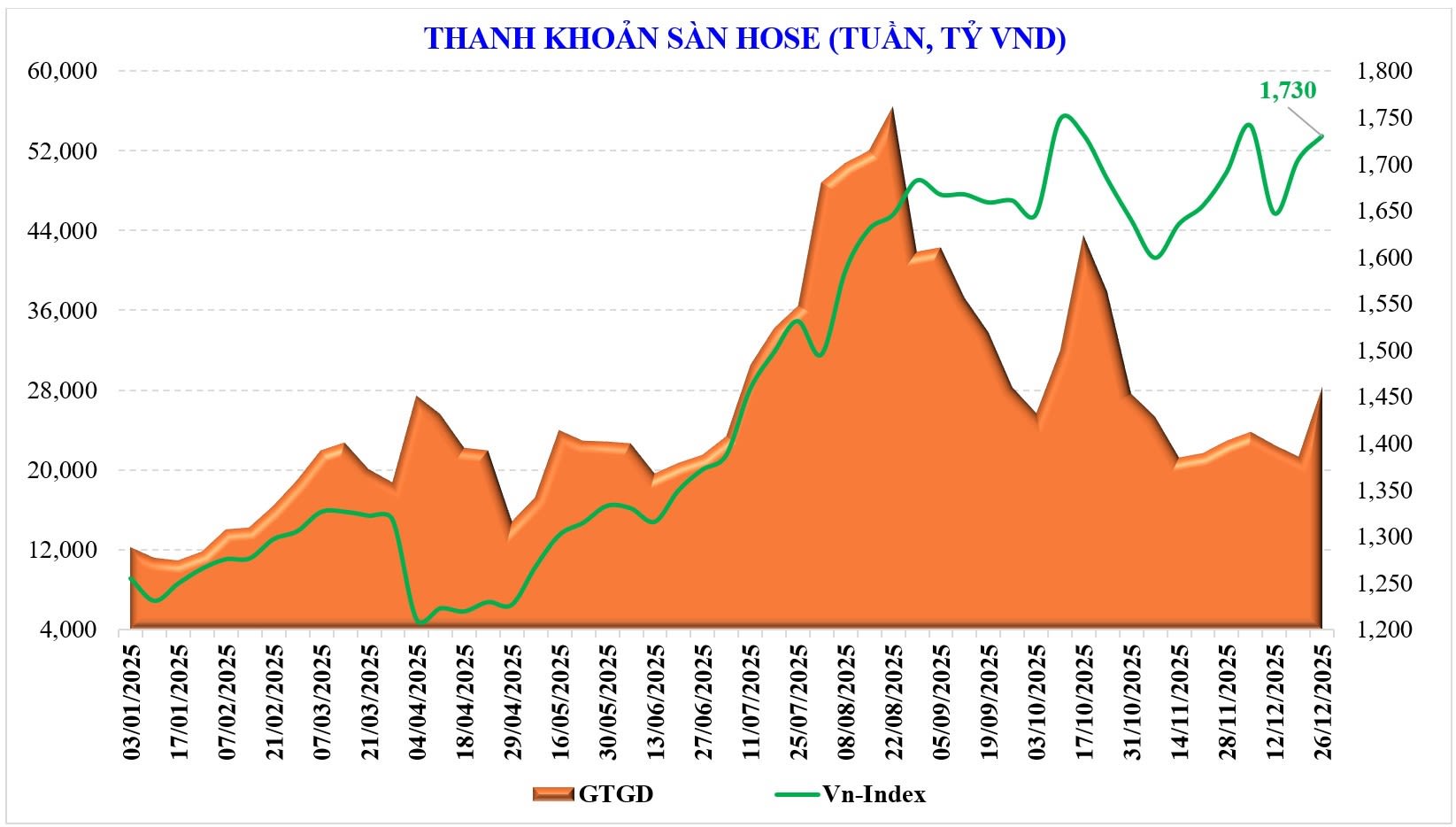

Thanh khoản toàn thị trường tuần vừa qua bật tăng mạnh. Tổng giá trị giao dịch bình quân toàn thị trường đạt 30.959 tỷ đồng/phiên, tăng +33% so với tuần trước đó. Trong đó, thanh khoản khớp lệnh cũng đã tăng vọt +29% lên 24.500 tỷ đồng/phiên.

Thống kê từ MBS cho thấy, thanh khoản kể từ đầu tháng 12 đã tăng +3,3% so với tháng 11 và cao hơn +58% so với cùng kỳ, đạt 26.142 tỷ đồng. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 28.916 tỷ đồng, tăng +37% so với mức bình quân năm 2024.

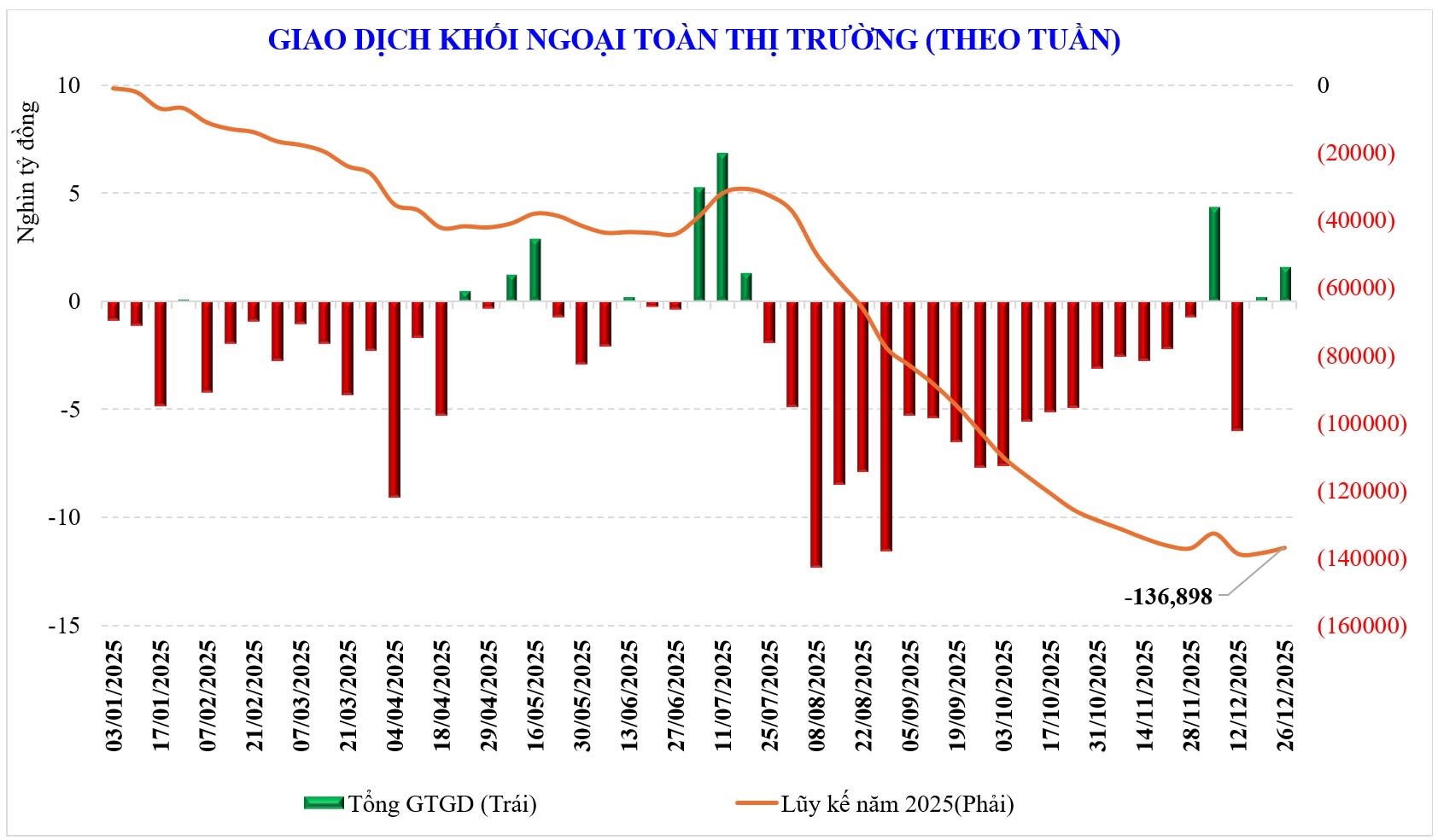

Khối ngoại nối thêm một tuần mua ròng. Khối này mua ròng +1.574 tỷ đồng - đây là tuần mua ròng thứ 2 liên tiếp trong chuỗi mua ròng ¾ tuần gần đây, lũy kế từ đầu năm khối ngoại bán ròng -136.900 tỷ đồng, vượt kỷ lục bán ròng năm ngoái (-92.600 tỷ đồng).

Tuần vừa qua, khối ngoại mua ròng đối với: MWG (+582 tỷ đồng), STB (+414 tỷ đồng), MBB (+285 tỷ đồng), trong khi bán ròng VIC (-544 tỷ đồng), FPT (-332 tỷ đồng), DGC (-301 tỷ đồng)…

Khối tự doanh các công ty chứng khoán tuần vừa qua mua ròng đối với các cổ phiếu như: HPG (+667 tỷ đồng), VPB (+614 tỷ đồng), TCB (+202 tỷ đồng)…; trong khi bán ròng đối với các cổ phiếu khác như: VHM (-222 tỷ đồng), DGC (-125 tỷ đồng), KBC (-105 tỷ đồng)…

Tiền mới vào cuộc, hay tâm lý nghỉ lễ thắng thế

Thị trường chứng khoán trong nước đã trải qua một tuần rung lắc mạnh, khi vừa test mốc 1.800 điểm, vừa chịu tác động bất ngờ từ nhóm cổ phiếu Vingroup. Việc VN-Index giảm mạnh cũng dễ hiểu khi cùng lúc chịu tác động mạnh từ nhóm cổ phiếu trụ và áp lực bán kỹ thuật ở vùng đỉnh lịch sử.

Tuy vậy, thị trường tuần qua để lại một số tín hiệu tích cực. Về mặt điểm số, áp lực giảm đã suy giảm rõ rệt trong phiên cuối tuần, khi lực cầu bắt đáy xuất hiện. Đó là tín hiệu có thể cho thấy dòng tiền mới nhập cuộc khi giá giảm sâu.

Theo các chuyên gia của MBS, thanh khoản toàn thị trường tăng mạnh, đạt mức cao nhất trong 9 tuần vừa qua cho thấy có dòng tiền mới quay lại thị trường, bên cạnh đó khối ngoại cũng giải ngân trở lại 2 tuần liên tiếp trong chuỗi mua ròng ¾ tuần vừa qua.

“Chúng tôi cho rằng nhịp điều chỉnh giảm khá mạnh 2 phiên cuối tuần, hội đủ áp lực từ nhóm cổ phiếu trụ vốn là nhân tố dẫn dắt thị trường trong thời gian vừa qua nhưng chỉ số VN-Index vẫn đóng cửa trên ngưỡng 1.700 điểm là tín hiệu tích cực, cho thấy áp lực bán đã giảm hỗ trợ cung cầu cân bằng khi test vùng hỗ trợ 1.680-1.700 điểm, hoặc là có dòng tiền mới quay lại/gia nhập thị trường để hấp thụ lượng hàng bluechips hoặc lượng hàng cắt lỗ kỹ thuật” - chuyên gia của MBS nhận định.

Theo MBS, về mặt kỹ thuật, việc chỉ số VN-Index đóng cửa phía trên vùng tích lũy 1.600-1.700 điểm đang mang lại kỳ vọng về xu hướng tăng tiếp tục được duy trì, hoặc tạo vùng dao động ngay phía trên vùng tích lũy này trước khi bước vào nhịp tăng kiểm định lại vùng đỉnh lịch sử khi các thông tin vĩ mô cuối năm được công bố hoặc các kỳ vọng mới ở giai đoạn đầu năm. Ở thời điểm hiện tại, chỉ số VN-Index vẫn đang nằm trên các đường trung bình quan trọng: từ MA20, MA50, MA100 cho tới MA20, củng cố xu hướng tăng vẫn tiếp diễn.

Thử thách “nhỏ” cho thị trường trong ngắn hạn là vùng GAP khoảng 10 điểm được tạo ra ở phiên cuối tuần trước. Kịch bản cơ sở là thị trường lấp GAP để tạo đà tiến về vùng đỉnh lịch sử. Trong kịch bản, chỉ số VN-Index không lấp được GAP nhưng vẫn nằm trên vùng hỗ trợ 1.680-1.700 điểm, cơ hội duy trì xu hướng tăng vẫn còn. Trong kịch bản thận trọng, chỉ số VN-Index bị đẩy xuống dưới vùng 1.670 điểm, tức để mất MA50 và MA100, khi đó xu hướng tăng ngắn hạn kể từ đáy tháng 11 (1.580 điểm) khả năng kết thúc, thị trường có thể điều chỉnh giảm về vùng cận dưới vùng tích lũy kéo dài ở 1.600 điểm.

Tuy vậy, tiền vào như thế chưa đủ cường độ và thời gian để khẳng định đủ sức khỏe để kéo đà tăng thị trường vượt ngưỡng. Và quan trọng hơn nữa là dòng tiền có đủ sức để lan tỏa ra diện rộng và đỡ bớt sự chi phối của nhóm Vin. Thị trường chỉ còn 3 phiên nữa là hết năm cũ và bước vào kỳ nghỉ Tết Dương lịch. Tâm lý nghỉ lễ xuất hiện sớm cũng là bình thường. Hơn nữa trước mắt các biến động cuối năm như lãi suất cũng đang tác động tiêu cực lên tâm lý và bên cạnh đó là tuần chốt NAV cuối năm./.

Ngày xuất bản: 29/12/2025

Tổ chức thực hiện: Kim Phương Bình

Nội dung và trình bày: Long Ân - Khánh Bách - Mai Anh Thu