Thị trường chứng khoán tuần mới:

CÓ THỂ XUẤT HIỆN BẮT ĐÁY, XÁC SUẤT HỒI PHỤC KHÁ CAO

Thị trường chứng khoán trong nước tiếp tục giảm điểm sang tuần thứ 2 liên tiếp. Mức giảm là tương đối lớn nhưng mọi thứ không tiêu cực. VN-Index trụ vững ở mốc 1.800 điểm và dòng tiền vẫn cho thấy sức mạnh khá tốt. Thị trường chỉ còn 2 tuần nữa là nghỉ Tết, xác suất tăng điểm đang được đánh giá cao hơn, dù đối diện với đó là tâm lý nghỉ Tết.

ÁP LỰC BÁN THẮNG THẾ, NHƯNG MỐC 1.800 ĐIỂM KHÁ VỮNG

Thị trường chứng khoán toàn cầu vừa có một tuần phân hóa nhưng sắc xanh vẫn chiếm ưu thế. Dù điều chỉnh nhẹ trong tuần qua, song thị trường chứng khoán Mỹ vẫn có một tháng tăng điểm. Chỉ số Dow Jones giảm nhẹ -0,4% trong tuần qua, nhưng tổng cả tháng vẫn tăng +1,7%; S&P 500 ghi nhận mức tăng 1,4%; trong khi Nasdaq tăng 1% trong tháng 1.

Trong tuần, một số thị trường châu Á giảm điểm như Nhật Bản, Trung Quốc, Philippines, mạnh nhất là Indonesia (-6,9%)… còn lại nhiều thị trường duy trì đà tăng. Tính chung cả tháng đầu năm 2026, chứng khoán Hàn Quốc tiếp tục nối dài đà tăng mạnh với mức tăng trưởng 24% từ đầu năm, theo sau là Chứng khoán Đài Loan (Trung Quốc) với mức tăng 12,3%. Ngược dòng chứng khoán thế giới đang thuộc về thị trường Ấn Độ và Indonesia với mức giảm lần lượt -3,1% và -3,7% trong tháng 1.

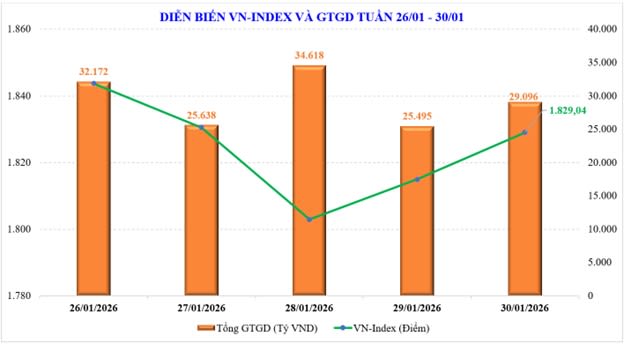

Thị trường chứng khoán Việt Nam cũng chứng kiến thêm tuần thứ 2 giảm điểm. Mức giảm là khá lớn khi chỉ số VN-Index điều chỉnh giảm với biên độ khá lớn. Đóng cửa tuần, VN-Index dừng ở 1.829 điểm, giảm -41,75 điểm (-2,23%) dù GAS, VCB, BID, GVR đã nỗ lực để bù đắp áp lực giảm mạnh từ VIC, VHM, VJC.

Tính chung cả tuần, chỉ số VN30-Index cũng giảm -2,31%; trong khi Midcap và Smallcap cũng giảm lần lượt -0,93% và -0,38%.

Nhiều nhóm cổ phiếu chịu tác động bởi áp lực từ chỉ số chung khiến độ rộng thị trường không thực sự tích cực. Trong tuần, các nhóm cổ phiếu nổi bật gồm: Dầu khí (+12,9%), Bán lẻ (+9,4%), Thủy sản (+6,9%), Viettel (+5,8%)…; trong khi nhóm cổ phiếu giảm mạnh gồm: Vingroup (-14,3%), Đầu tư công (-8%), Hàng không (-7,7%)…

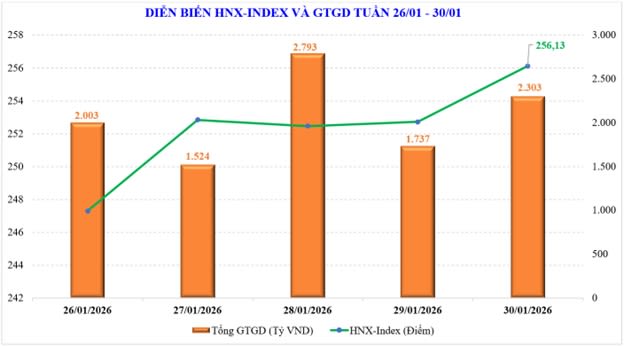

Trên sàn Hà Nội, cả hai chỉ số chính đều xác lập đỉnh cao mới. Chỉ số HNX-Index tăng 1,25% lên 256,13 điểm. Trong khi đó, UPCoM-Index cũng vượt mốc 129 điểm, tăng 1,78% trong cả tuần.

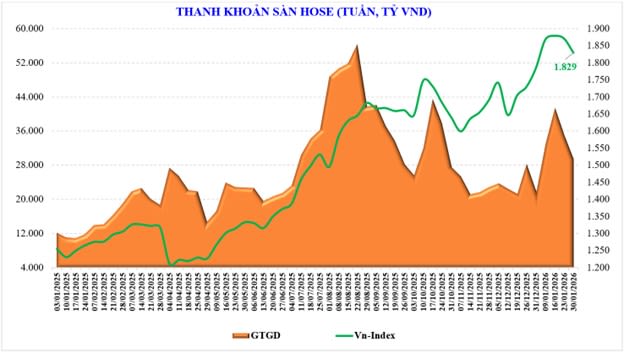

Thanh khoản toàn thị trường giảm trong tuần qua nhưng vẫn ở mức khá tốt. Tuần vừa qua, giá trị giao dịch bình quân phiên đạt 32.989 tỷ đồng/phiên, giảm -16% so với tuần kế trước. Thanh khoản khớp lệnh cũng giảm nhưng ít hơn với -11%, còn 30.134 tỷ đồng.

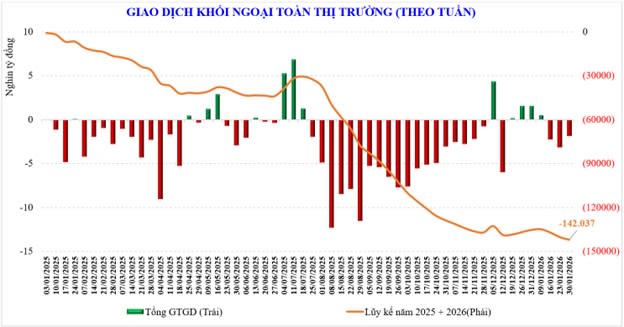

Dù mua ròng khá tốt trong phiên cuối tuần, song khối ngoại vẫn bán ròng -1.839 tỷ đồng trong tuần. Đây cũng là tuần bán ròng thứ 3 liên tiếp. Lũy kế từ đầu năm, khối ngoại bán ròng -6.708 tỷ đồng. Tuần vừa qua, khối ngoại mua ròng đối với: FPT (+888 tỷ đồng), MSN (+713 tỷ đồng), PNJ (+336 tỷ đồng), trong khi bán ròng VIC (-1.313 tỷ đồng), VCB (-1.047 tỷ đồng), MWG (-642 tỷ đồng)…

Trong tuần, tự doanh các công ty chứng khoán mua ròng đối với các cổ phiếu như: ACB (+313 tỷ đồng), HPG (+290 tỷ đồng), MBB (+185 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: VIX (-406 tỷ đồng), VCI (-145 tỷ đồng), SSI (-140 tỷ đồng)…

XÁC SUẤT TĂNG TRỞ LẠI ĐANG CAO?

Thị trường chứng khoán trong nước có thêm một tuần giảm điểm khá lớn, nhưng có vẻ tâm lý của nhà đầu tư không bi quan. Sức ép từ lực bán chốt lời khi VN-Index tiến tới mốc đỉnh 1.900 điểm đã xuất hiện. Tuy nhiên, ở góc nhìn tích cực, thị trường đang có nhiều tín hiệu củng cố cho bên dự báo thị trường bước vào nhịp tăng khi sát Tết âm. Thống kê những năm gần đây, xu hướng thị trường tăng trong thời gian cận Tết là khá tốt.

Thống kê của các chuyên gia đến từ Chứng khoán BIDV (BSC) cho thấy, trong 10 năm gần đây, có tới 8/10 năm thị trường tăng điểm trong tuần giao dịch cuối cùng trước Tết, và xác suất tăng điểm trong tuần đầu năm mới sau Tết cũng đạt 7/10 năm.

Phân tích về một số điểm rất đáng chú ý của thị trường hiện tại, chuyên gia của MBS cho rằng, vùng hỗ trợ quanh ngưỡng 1.800 điểm đã phát huy hiệu quả sau chuỗi giảm 7 phiên liên tiếp của chỉ số VN-Index, đây cũng là chuỗi giảm dài nhất của chỉ số này trong suốt 7 năm qua.

Cùng với đó, độ rộng thị trường khá tích cực với 67% số nhóm cổ phiếu có mức tăng điểm, cho thấy áp lực điều chỉnh ở chỉ số chung không phản ánh thực chất diễn biến của thị trường.

Thanh khoản cũng là một điểm mà MBS chú ý. Thanh khoản tuy giảm tuần thứ 2 liên tiếp nhưng trong bối cảnh chỉ số giảm thì đây là tín hiệu phù hợp với diễn biến chung. Bên cạnh đó, dù thanh khoản giảm nhưng vẫn ở mức khá cao (trên 32.000 tỷ đồng) so với 2 tháng cuối năm 2025 (25.600 tỷ đồng), cho thấy có dòng tiền quay trở lại thị trường và có cầu bắt đáy ở nhóm cổ phiếu giảm sâu trong tuần vừa qua.

Theo thống kê, thanh khoản toàn thị trường tháng 1 đạt 38.614 tỷ đồng, tăng +49% với tháng 12/2025 và tăng +201% so với tháng 1/2025. Năm 2025 bình quân đạt 28.890 tỷ đồng/phiên, tăng +37% so với năm 2024.

“Trong kịch bản cơ sở, thị trường có thể hồi phục trong tuần tới ở vùng 1.860 điểm. Kịch bản thận trọng diễn ra khi thanh khoản giảm, chỉ số VN-Index không giữ được vùng hỗ trợ 1.800 điểm” – MBS dự báo.

Theo yếu tố mùa vụ, tháng 2 đang có xác suất tăng cao (80%) và hiệu suất bình quân đạt trên 2% (10 năm trở lại đây). Trong ngắn hạn, VN-Index đang có vùng cản kỹ thuật quanh ngưỡng 1.860 điểm, nơi có mặt của đường trung bình 20 ngày (MA20). Hỗ trợ cho thị trường ở vùng 1.780 – 1.800 điểm, kháng cự ở vùng 1.900 – 1.920 điểm.

Tuy vậy, thị trường vẫn còn đó nhiều thách thức, trong đó đầu tiên phải kể đến là tình hình thế giới. Những biến động từ Mỹ có thể khiến cho tâm lý bị tác động trên thị trường chứng khoán.

Ở trong nước, nhìn tổng thể nhiều yếu tố cho thấy sự tích cực, tạo kỳ vọng sẽ có một nhịp tăng hân hoan trước Tết, nhưng cần lưu tâm tới yếu tố lãi suất. Lãi suất đang cho thấy sức ép tăng khá lớn. Trên thực tế, nhiều ngân hàng đã tăng lãi huy động tiền gửi lên mức trên 7,2%/năm.

Ngày xuất bản: 02/02/2026

Tổ chức thực hiện: Kim Phương Bình

Nội dung và trình bày: Long Ân - Khánh Bách - Bảo Minh