Thị trường chứng khoán tuần mới:

DÒNG TIỀN THẬN TRỌNG CHỜ CÚ HÍCH CUỐI NĂM

Thị trường chứng khoán Việt Nam vừa duy trì tuần tăng điểm thứ ba liên tiếp, đưa VN-Index tiến sát ngưỡng 1.700 điểm. Tuy vậy, dòng tiền vẫn chưa thực sự bứt phá khiến thanh khoản duy trì ở mặt bằng thấp. Đà tăng chưa thật sự ổn định khi động lực chủ yếu dựa vào một số nhóm cổ phiếu lớn, điển hình là nhóm cổ phiếu Vingroup. Bước vào tuần đầu tiên của tháng cuối năm, thị trường được dự báo có khả năng tăng điểm cao hơn. Dòng tiền nửa cuối tháng có thể được kích hoạt để đón đầu xu thế tăng thường thấy vào dịp đầu năm mới.

ĐÀ TĂNG DUY TRÌ, VN-INDEX TIẾN SÁT MỐC 1.700 ĐIỂM

Thị trường chứng khoán thế giới nhìn chung có một tuần tăng điểm ở nhiều khu vực từ Mỹ, châu Âu và châu Á.

Dù khởi đầu khá vất vả, nhưng thị trường chứng khoán Mỹ cũng có một tháng 11 tăng điểm khá ổn. Tính cả tháng, ngoại trừ Nasdaq giảm khoảng 2%, thì S&P 500 và Dow Jones tăng nhẹ, nhờ sự tăng điểm của tuần này và hoàn tất tháng tăng thứ 7 liên tiếp. Tính riêng tuần này, Dow Jones tăng 3,2%, S&P 500 tăng 3,7% và Nasdaq tăng gần 5%.

Khu vực châu Á cũng ghi nhận sắc xanh ở nhiều thị trường. Nhật bản tăng 3,4%, Hàn Quốc tăng 1,9%, Trung Quốc tăng 1,4%, Hồng Kông (Trung Quốc) tăng 2,5%. Tại khu vực Đông Nam Á, ngoại trừ Malaysia giảm nhẹ 0,8% thì các thị trường khác đều tăng như: Singapore tăng 1,2%, Indonesia tăng 1,1%, Philippines tăng 0,4%...

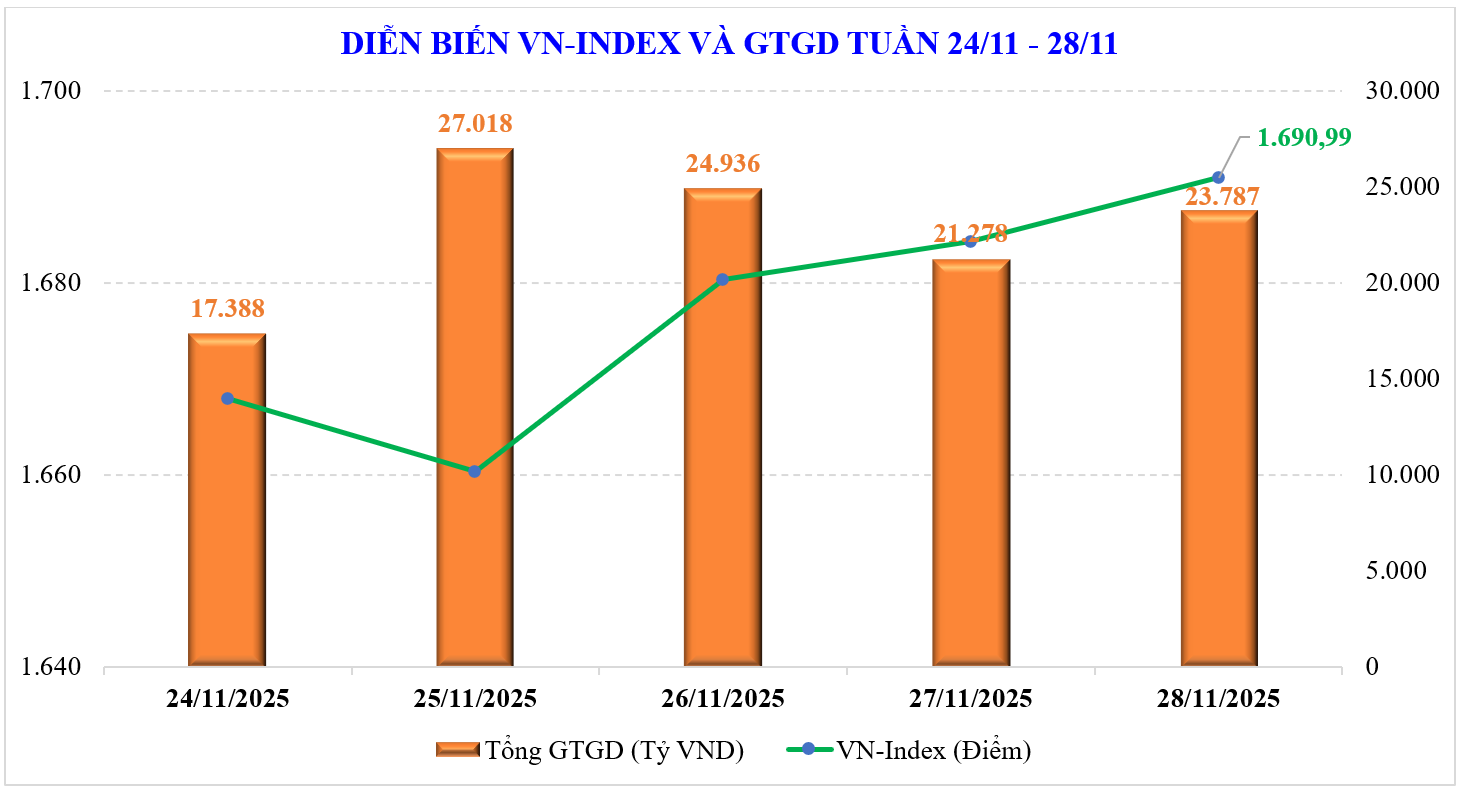

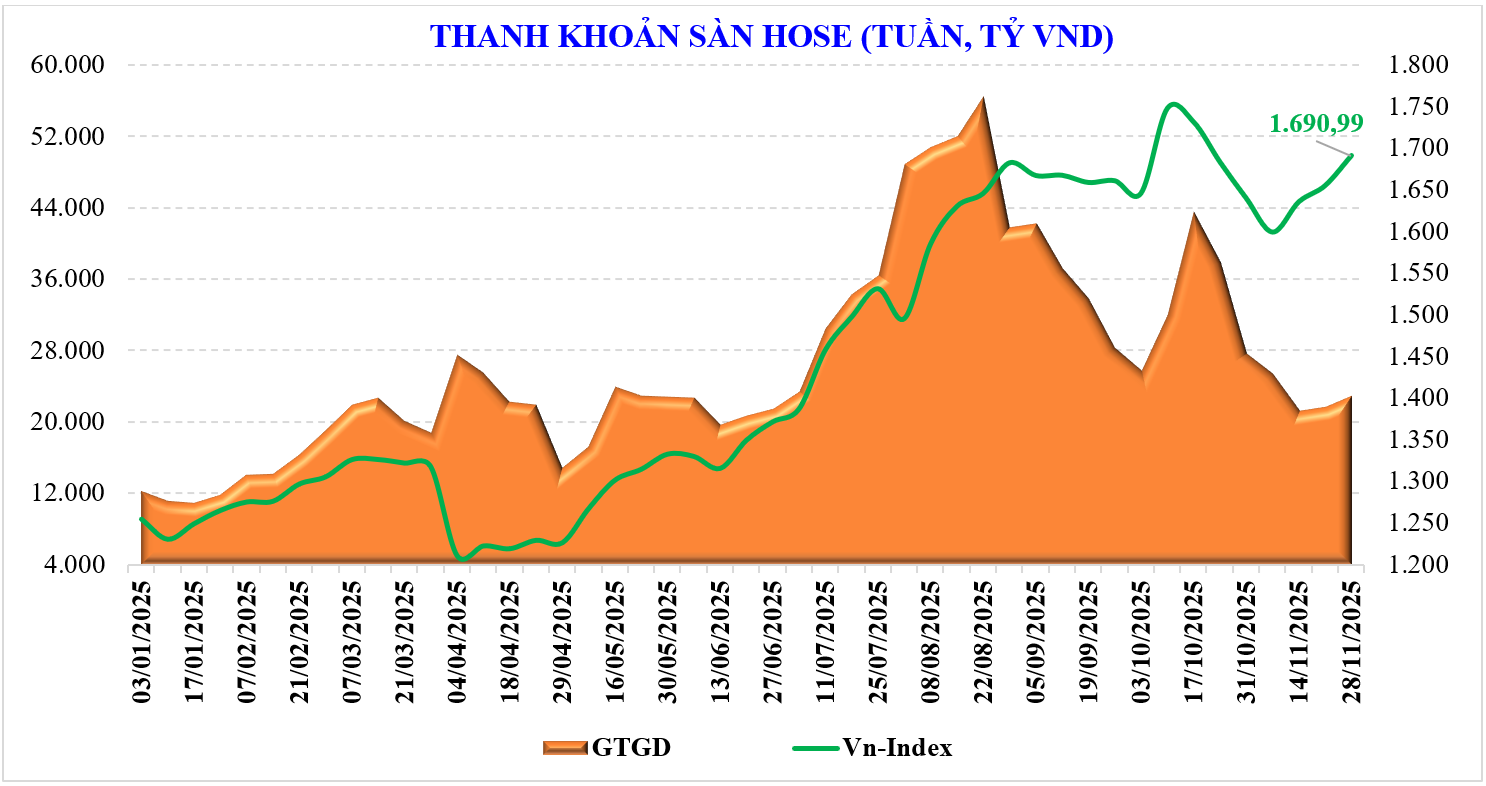

Thị trường chứng khoán Việt Nam cũng có một tuần tăng điểm, nối dài chuỗi tuần tăng thứ 3 liên tiếp và áp sát vùng cản tâm lý 1.700 điểm. Chỉ số VN-Index chốt tuần ở 1.690,99 điểm, tăng +36 điểm (+2,2%) so với tuần trước, kể từ mức đáy chỉ số này đã hồi phục gần +118 điểm (+7,5%).

Tuần vừa qua, mức tăng chủ yếu tập trung ở nhóm cổ phiếu vốn hóa lớn (Bluechips) VN30 (+1,3%), bên cạnh là nhóm cổ phiếu vốn hóa vừa (Midcap) chỉ nhích nhẹ +0,7%, trong khi nhóm cổ phiếu vốn hóa nhỏ (Smallcap) ngược dòng thị trường giảm -1%. Đáng chú ý, trong mức tăng hơn 36 điểm của chỉ số VN-Index, nhóm cổ phiếu Vingroup đóng góp hơn 39 điểm.

Mặc dù tăng về điểm số, nhưng độ rộng của thị trường ở mức không tích cực, thậm chí còn kém hơn cả tuần trước đó. Nhìn tổng quan, thị trường tuần qua cơ bản là trạng thái “xanh vỏ, đỏ lòng”, đà tăng trong diện hẹp với chỉ đạt 25% số nhóm cổ phiếu tăng điểm. Một số nhóm cổ phiếu có mức tăng nổi bật như: Vingroup (+10%), Cao su tự nhiên (+2,4%), Thực phẩm (+2,6%), … Trong khi mức giảm tập trung ở một số nhóm cổ phiếu như: Bảo hiểm (-3,1%), Công nghệ (-3,5%), Xây dựng và vật liệu xây dựng (-2,6%)…

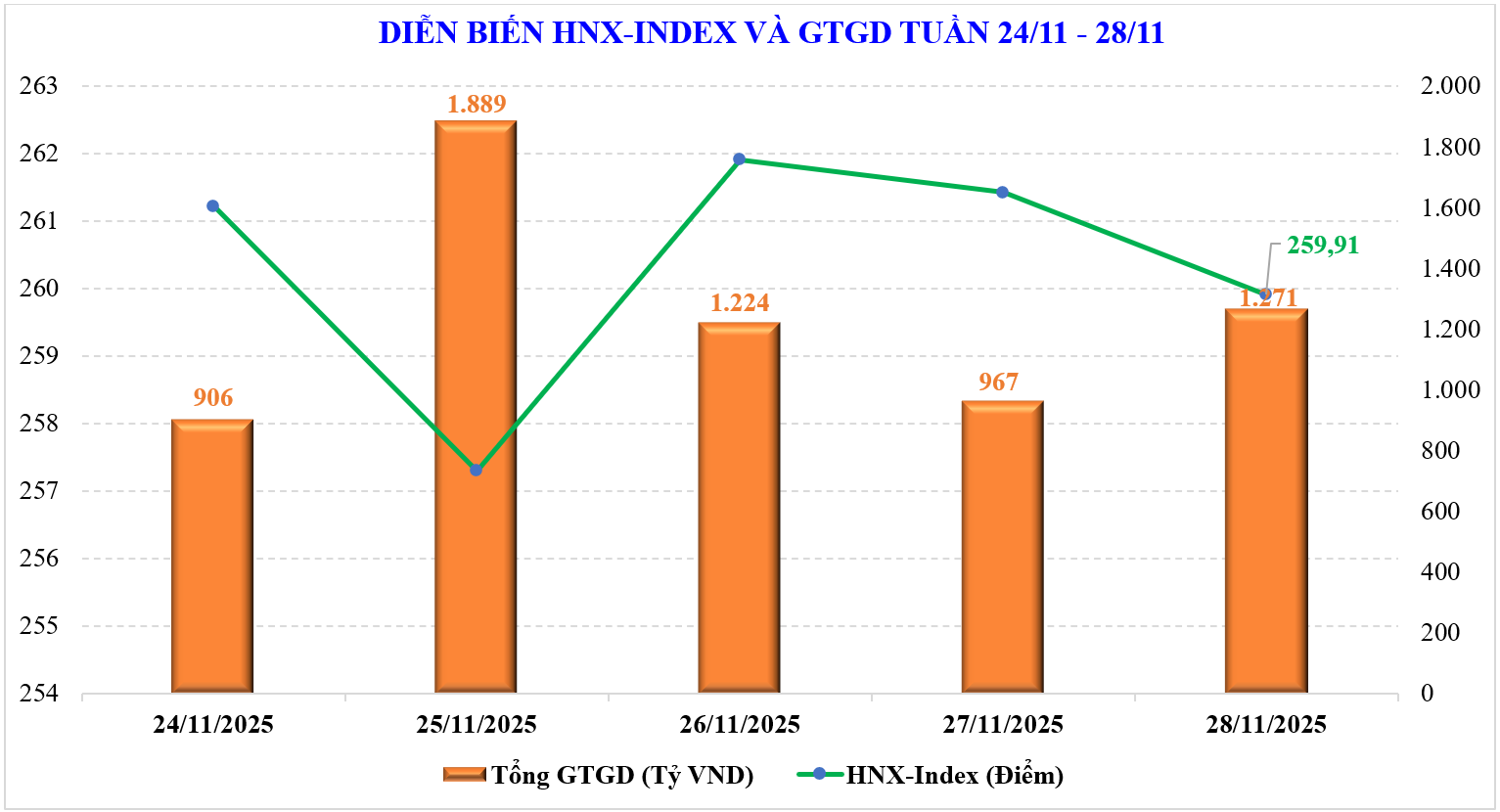

Thanh khoản toàn thị trường tuần qua có tăng nhẹ, nhưng mức tăng không đáng kể. Tổng giá trị giao dịch 3 sàn chỉ đạt 24.733 tỷ đồng, tăng nhẹ +2,7% so với tuần trước đó. Điều đáng lưu ý là thanh khoản khớp lệnh giảm -3,2%, chỉ còn 20.400 tỷ đồng.

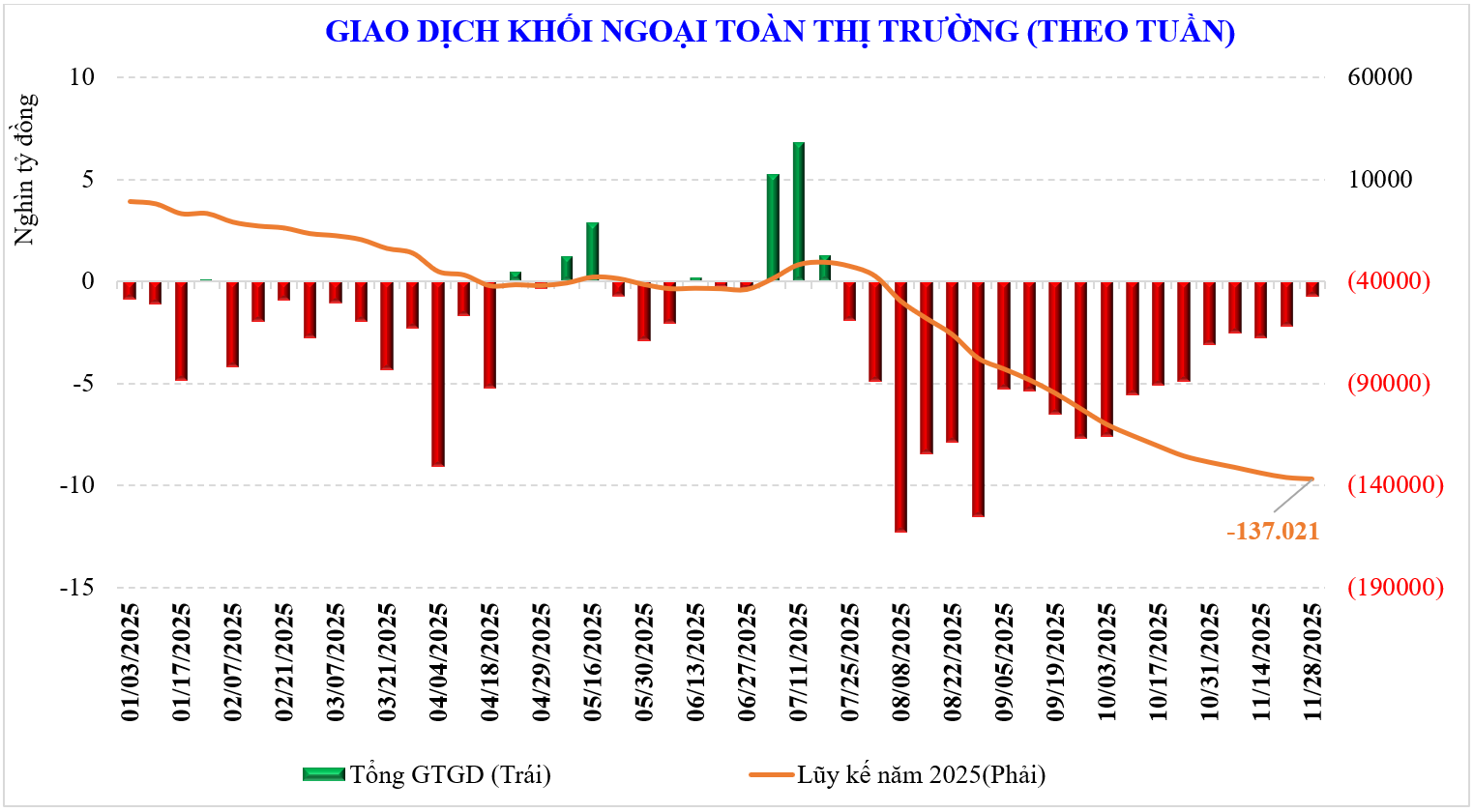

Khối ngoại vẫn duy trì xu thế bán ròng, nhưng giá trị bán không đáng kể. Trong tuần, khối ngoại bán ròng -739 tỷ đồng, đánh dấu tuần bán ròng thứ 20 liên tiếp, lũy kế từ đầu năm khối ngoại bán ròng -137.021 tỷ đồng.

Tuần vừa qua, khối ngoại mua ròng đối với: VNM (+588 tỷ đồng), VPB (+404 tỷ đồng), POW (+365 tỷ đồng), trong khi bán ròng VCB (-518 tỷ đồng), VIC (-413 tỷ đồng), VJC (-384 tỷ đồng)…

Trong khi khối ngoại và khối cá nhân bán ròng tuần qua, thì khối tự doanh các công ty chứng khoán mua ròng. Khối này mua ròng đối với các cổ phiếu như: GEX (+992 tỷ đồng), TCB (+158 tỷ đồng), MWG (+123 tỷ đồng)…; trong khi bán ròng đối với các cổ phiếu khác như: POW (-164 tỷ đồng), DXG (-99 tỷ đồng), HDB (-69 tỷ đồng)…

ĐÀ TĂNG CÓ THỂ ĐẾN VÀO NỬA CUỐI THÁNG 12?

Thị trường chứng khoán trong nước khép lại một tháng 11 tăng đầy hoài nghi. Tính chung cả tháng, VN-Index tăng khoảng +3,2% so với tháng trước. Mức tăng này cũng là khá tích cực trong bối cảnh thị trường ở giai đoạn trũng thông tin hỗ trợ. Điều chưa được như mong đợi là tiền vào còn thận trọng.

Theo thống kê từ MBS, thanh khoản tháng 11 giảm -31% so với tháng 10, dù rằng vẫn cao hơn +60% so với cùng kỳ. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 29.200 tỷ đồng, tăng +38,4% so với mức bình quân năm 2024, và tăng +35,7% so với cùng kỳ.

Tuần mới và cũng là tháng mới – tháng cuối cùng của năm 2025. Thông thường thị trường tháng cuối năm sẽ mang theo kỳ vọng tăng điểm khi nhiều thông tin hỗ trợ tích cực xuất hiện cả từ vĩ mô, lẫn thông tin doanh nghiệp.

Theo thống kê, tháng 12 xác suất thị trường tăng điểm cũng khá cao, trong đó 2 năm liền trước thị trường đều tăng điểm. Các chuyên gia của MBS cho rằng, kết hợp với yếu tố mùa vụ, thị trường sẽ tích cực ở nửa cuối tháng 12 khi các thông tin hỗ trợ hội tụ.

Riêng trong tuần mới, đà tăng có lẽ sẽ gập gềnh hơn nếu dòng tiền không hỗ trợ. Những cổ phiếu lớn kéo thị trường có thể cũng đến lúc “mỏi” bởi không có gì tăng được mãi. Điều có thể kỳ vọng là dòng tiền sẽ tìm đến các nhóm cổ phiếu khác, bởi thực tế, dù thị trường tăng nhưng có nhiều cổ phiếu vẫn ở vùng đáy 2 tháng.

Mấu chốt ở đây vẫn là dòng tiền. Thực tế tuần qua, thanh khoản khớp lệnh giảm đáng kể khi lực cầu dòng tiền nội yếu hẳn. Sự thận trọng này có thể bị tác động từ việc lệch pha giữa chỉ số VN-Index và danh mục của nhiều nhà đầu tư. Chỉ số vẫn tăng nhưng danh mục con số lỗ vẫn giữ nguyên, thậm chí còn tăng. Nếu tiền không vào lại hoặc luân chuyển không tích cực, rung lắc có thể xuất hiện, nhất là khi chỉ số bước vào ngưỡng tâm lý 1.700 điểm.

Về mặt kỹ thuật, theo các chuyên gia của MBS, hiện chỉ số VN-Index đã nằm trên tất cả các đường trung bình hay được quan sát, từ MA20, MA50, MA100 cho tới MA200 ngày, củng cố xu hướng tăng và tạo đà kiểm tra vùng cản đáng chú ý ở khu vực 1.720 – 1.730 điểm. Dự báo, thị trường sẽ gặp rung lắc khi tiến vào khu vực này khi đây là vùng tập trung thanh khoản khá cao, được tạo bởi cây nến giảm mạnh gần 100 điểm ngày 20/10 vừa qua. Do vậy, kịch bản cơ bản cho thị trường tuần tới MBS nghiêng về khả năng thị trường sẽ tạo một vùng tích lũy quanh ngưỡng 1.700 điểm với thanh khoản thấp, vùng hỗ trợ 1.660 – 1.670 điểm, kháng cự 1.720 – 1.730 điểm.

Về chiến lược đầu tư, lúc này là lúc cần bình tĩnh, bởi điều ổn nhất là thị trường khá cân bằng về động lực tăng và áp lực giảm. Nắm giữ danh mục tốt thì vẫn yên tâm, chờ đón “gió Đông”. Dòng tiền dự báo có thể quay lại tốt hơn kể từ nửa tháng 12. Cơ hội tăng điểm khả năng sẽ nhiều hơn./.

Ngày xuất bản: 01/12/2025

Tổ chức thực hiện: Kim Phương Bình

Nội dung: Long Ân-Khánh Bách

Trình bày: Nhị Hà

Xem thêm các bản tin chứng khoán tại đây