Kênh dẫn vốn quan trọng

Theo chúng tôi tính toán, cấu trúc dẫn vốn cho nền kinh tế trong năm 2021, vốn tín dụng ngân hàng chiếm 47%, vốn huy động từ thị trường cổ phiếu thông qua cổ phiếu lần đầu phát hành ra công chúng (IPO), qua phát hành tiếp cổ phiếu cho cổ đông hiện tại và thông qua bán cổ phiếu theo nhiều hình thức khác mới chỉ chiếm khoảng 3,2%. Tuy nhiên, thị trường trái phiếu đã và đang trở thành một kênh dẫn vốn quan trọng khi chiếm khoảng 21,5% tổng lượng vốn cung ứng cho nền kinh tế.

Số liệu từ Ngân hàng Phát triển châu Á (ADB) cho thấy, hết tháng 3/2022, tổng dư nợ thị trường trái phiếu Việt Nam khoảng 3,3 triệu tỷ đồng, tương đương 37,4% GDP, trong đó, dư nợ trái phiếu doanh nghiệp tương đương 14,8% GDP. Mặc dù được coi là phát triển nhanh, nhưng thị trường trái phiếu Việt Nam so với quốc tế vẫn còn rất nhỏ bé, như tại Hàn Quốc (khoảng 87%), Malaysia (36%) Singapore (36%), Trung Quốc (36,5%). Trong khi đó, GDP của Trung Quốc rất lớn, nếu so với GDP thì thị trường này đang gấp đôi thị trường trái phiếu doanh nghiệp Việt Nam, nghĩa là chúng ta phát triển nhanh nhưng vẫn còn nhiều dư địa để phát triển tiếp.

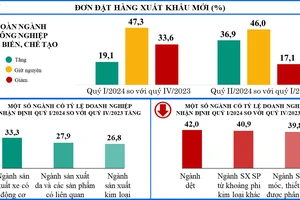

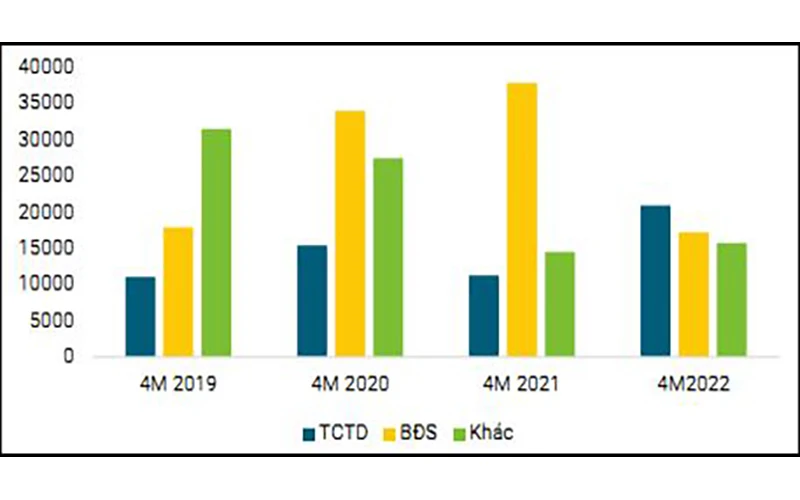

Vấn đề đặt ra lúc này là, quy mô phát hành trái phiếu doanh nghiệp bốn tháng đầu năm theo chủ thể đã giảm đi, đặc biệt vắng bóng doanh nghiệp bất động sản phát hành thêm trái phiếu trong tháng 4 và lượng phát hành chỉ bằng một nửa so với cùng kỳ năm ngoái. Vậy việc giảm số lượng có là một thông tin tích cực vào lúc này?

Như đã phân tích ở trên, chúng ta vẫn là một nền kinh tế phụ thuộc khá nhiều vào hệ thống ngân hàng. Về bản chất, hệ thống ngân hàng phục vụ mục đích cho vay ngắn hạn, nhưng vừa qua cả hệ thống cũng phải gồng lên để cho vay trung dài hạn, chiếm khoảng 40-50% tổng dư nợ, điều này quá sức với hệ thống ngân hàng thương mại.

Vì thế, cần nhấn mạnh rằng, kênh dẫn vốn qua thị trường trái phiếu trung dài hạn hay thị trường cổ phiếu là vô cùng quan trọng. Vấn đề cần điều tiết quản lý như thế nào để phát triển lành mạnh, bền vững hơn.

Triển vọng thị trường

Có thể khẳng định, thị trường trái phiếu doanh nghiệp của Việt Nam đang rất có tiềm năng. Trước hết triển vọng kinh tế vĩ mô của Việt Nam vẫn được đánh giá tốt, đặt mục tiêu tăng trưởng 6,5%-7% đến năm 2030 (Nghị quyết Đại hội XIII). Không những vậy, Việt Nam có nhu cầu rất lớn về đầu tư cơ sở hạ tầng nên rất cần vốn trung dài hạn (ngoài vốn tín dụng ngân hàng, từ nay đến năm 2030, mỗi năm Việt Nam cần huy động 700.000-1 triệu tỷ đồng vốn trung dài hạn).

Vậy cơ cấu của thị trường vốn trung dài hạn như thế nào? Về cơ cấu vận hành, ngành bất động sản mặc dù có giảm phát hành, nhưng vẫn chiếm tỷ trọng lớn nhất, sau đó là khối ngân hàng và khối xây dựng, còn lại mới đến các khối khác. Riêng khối ngân hàng chủ yếu phát hành trái phiếu để tăng thêm vốn cấp hai cho vốn chủ sở hữu, qua đó đáp ứng chuẩn mực quản lý rủi ro an toàn vốn Basel II theo Ngân hàng Nhà nước yêu cầu.

Về nhà đầu tư, trong năm 2021, tổ chức tín dụng chiếm khoảng 25%, các công ty chứng khoán chiếm khoảng 26-27% và đến các nhà đầu tư khác. Riêng nhà đầu tư cá nhân sơ cấp mua trực tiếp chiếm khoảng 6%, nhưng sau đó nhà đầu tư thứ cấp thì tăng vọt, mà theo thông tin Bộ Tài chính, số lượng nhà đầu tư cá nhân thứ cấp có lúc lên đến 25%-30%.

Về kỳ hạn và lãi suất, có rất nhiều ý kiến cho rằng, lãi suất trái phiếu rất cao, nhưng điều đó là không hoàn toàn đúng, vì đâu đó chỉ ở mức từ 8%-10%. Tuy nhiên, thời hạn không được dài, chủ yếu từ 3 đến 5 năm. Cho nên, ba năm vừa qua, các doanh nghiệp đã phát hành trái phiếu, thì năm nay sẽ là năm khó khăn trước áp lực trả nợ.

Về hình thức tài sản bảo đảm, nhiều quan điểm đề cập "trái phiếu ba không". Thực tế, đúng là có những trường hợp không có tài sản bảo đảm, nhưng chỉ chiếm khoảng 18%, còn lại là có tài sản bảo đảm nhưng ở dưới hình thức khác như cổ phiếu, tài sản hình thành trong tương lai, hoặc có thể là một phần những tài sản khác.

Về pháp lý, trong những năm qua, Việt Nam đã có Luật Chứng khoán, Luật Doanh nghiệp và ban hành nhiều nghị định, tuy vậy thị trường vẫn còn đòi hỏi cao hơn. Kinh nghiệm ở hai thị trường lớn như Hàn Quốc và Trung Quốc, đều yêu cầu phải có năm tiêu chuẩn, cụ thể như: Minh bạch và chuyên nghiệp; Phải có tổ chức xếp hạng tín nhiệm; Phải có cả thị trường sơ cấp và thứ cấp để mua bán thuận tiện, an toàn; Nhà đầu tư phải chuyên nghiệp; Mỗi đợt phát hành phải có một xếp hạng tín nhiệm riêng, có bản cáo bạch tuyên bố trong đó phát hành bao nhiêu trái phiếu, làm những gì với số tiền thu được. Đó chính là cam kết của chủ thể phát hành được nêu trong cáo bạch.

Nhóm giải pháp để tăng trưởng bền vững

Để thị trường trái phiếu doanh nghiệp phát triển lành mạnh, bền vững, cần tập trung vào các giải pháp trọng tâm sau: Thứ nhất, về cách tiếp cận vừa kiến tạo phát triển cho thị trường, vừa kiểm soát được rủi ro, trước mắt, cần giải quyết dứt điểm các vụ "lùm xùm" vừa qua để củng cố niềm tin nhà đầu tư cũng như tránh tạo tiền lệ xấu.

Thứ hai, cần sớm hoàn thiện hành lang pháp lý phù hợp như: sửa đổi Nghị định 153/2020/CP-NĐ về phát hành trái phiếu doanh nghiệp riêng lẻ, Nghị định 156 (2020) về xử phạt vi phạm hành chính trong lĩnh vực chứng khoán; rà soát Luật Chứng khoán 2019 tiến tới sửa đổi, trong đó có nâng chuẩn nhà đầu tư chuyên nghiệp... cân nhắc mức độ phù hợp về quy định tài sản bảo đảm, bảo lãnh phát hành, phân phối trái phiếu…

Thứ ba, cần có quy định về định hạng tín nhiệm nhằm giúp nhà đầu tư dễ dàng xác định chất lượng doanh nghiệp, mức độ rủi ro của trái phiếu phát hành. Theo đó, cần xác định những trường hợp bắt buộc, trường hợp khuyến khích xếp hạng tín nhiệm; cần có quy định bảo đảm các công ty định hạng tín nhiệm có đủ năng lực chuyên môn, đạo đức nghề nghiệp; nên xem xét cấp phép thành lập thêm hai đến ba công ty định hạng khác, ngoài hai công ty đã có; làm rõ vai trò, trách nhiệm của tổ chức xếp hạng tín nhiệm và các trung gian tài chính liên quan.

Thứ tư, có giải pháp tăng chất lượng trái phiếu doanh nghiệp được phát hành thông qua xem xét quy định cụ thể hơn về quy mô, tần suất, điều kiện phát hành; hoạt động phát hành ra công chúng cần được hỗ trợ, tạo điều kiện thuận lợi hơn (đơn giản hóa quy trình, rút ngắn thời gian xử lý hồ sơ…).

Thứ năm, hoàn thiện hạ tầng của thị trường trái phiếu doanh nghiệp như thiết lập thị trường thứ cấp tập trung đối với trái phiếu doanh nghiệp, quy định áp dụng chuẩn mực kế toán quốc tế; nâng cấp hạ tầng công nghệ thông tin, cơ sở dữ liệu… Đồng thời, tiếp tục phát triển thị trường trái phiếu Chính phủ như là một chuẩn định hạng đối với trái phiếu doanh nghiệp.

Thứ sáu, phát triển nền tảng nhà đầu tư chứng khoán đa dạng, chuyên nghiệp; khuyến khích phát triển các nhà đầu tư tổ chức như quỹ đầu tư, quỹ mở, quỹ hưu trí…; khuyến khích hình thức ủy thác đầu tư; cải thiện chất lượng nhà đầu tư cá nhân thông qua tăng cường giáo dục tài chính cho người dân và những nhà đầu tư mới; yêu cầu minh bạch thông tin cho nhà đầu tư, đưa ra các sản phẩm phù hợp nhà đầu tư cá nhân..., giúp họ nhận diện các rủi ro, có thêm các lựa chọn đầu tư tùy vào khẩu vị rủi ro, từ đó tránh những hệ lụy không đáng có.

Thứ bảy, hoàn thiện cơ chế và nâng cao chất lượng quản lý và giám sát thị trường, đồng thời tăng cường kiểm tra, giám sát trên cơ sở rủi ro, chứ không chỉ là hành chính.

Theo Chiến lược tài chính đến năm 2030, dư nợ trái phiếu cần đạt quy mô 47% GDP vào năm 2025 (trong đó, trái phiếu doanh nghiệp đạt 20% GDP) và 58% GDP năm 2030 (trong đó, trái phiếu doanh nghiệp đạt 25% GDP).

TS CẤN VĂN LỰC, Thành viên Hội đồng Tư vấn chính sách, tiền tệ quốc gia

ÔNG PHAN ĐỨC HIẾU

ỦY VIÊN THƯỜNG TRỰC BAN KINH TẾ CỦA QUỐC HỘI

Tạo công cụ để thị trường tự sàng lọc

Trong biện pháp can thiệp thị trường trái phiếu doanh nghiệp, việc giám sát để bảo đảm tuân thủ pháp luật là điều phải làm. Nhưng nếu đặt thêm các chính sách, biện pháp can thiệp thì cũng phải hết sức cân nhắc. Đề nghị Chính phủ cho xem xét, rà soát Điều 11 của Luật Chứng khoán và Nghị định 155/2020 liên quan điều kiện của nhà đầu tư chứng khoán chuyên nghiệp để sửa đổi, bổ sung cho phù hợp. Đây là công cụ thị trường để tự họ sàng lọc mà không cần can thiệp về mặt chính sách. Về dài hạn, cần nâng cao chất lượng của doanh nghiệp mà không có gì khác ngoài việc nâng cao chất lượng quản trị doanh nghiệp.

ÔNG ĐẬU ANH TUẤN

PHÓ TỔNG THƯ KÝ, TRƯỞNG BAN PHÁP CHẾ LIÊN ĐOÀN THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAM (VCCI):

Nguy cơ hạn chế quyền tiếp cận vốn của doanh nghiệp

Các cơ quan quản lý đang sửa đổi quy định liên quan phát hành trái phiếu riêng lẻ. Theo đó, Dự thảo 5 Nghị định sửa đổi Nghị định 153/2020/ NĐ-CP về vấn đề phát hành trái phiếu doanh nghiệp đang có nhiều sửa đổi. Tuy nhiên, nhiều quy định đang tạo ra nguy cơ khóa chặt kênh huy động vốn bằng trái phiếu riêng lẻ. Hơn nữa, trong việc quản lý dòng vốn, mục đích vay, tại Dự thảo 5 quy định doanh nghiệp không được phát hành trái phiếu để góp vốn, mua cổ phần, phần vốn góp của doanh nghiệp khác và cho doanh nghiệp khác vay vốn. Những quy định này sẽ hạn chế quyền tiếp cận vốn của doanh nghiệp; cản trở hoạt động M&A và không phù hợp nguyên tắc quản trị.