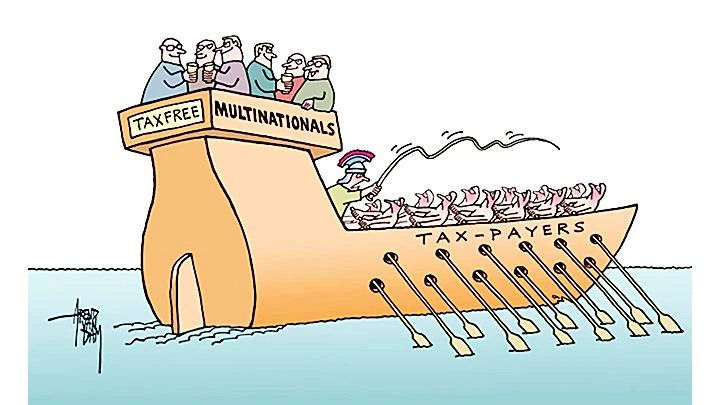

Hồi tháng 10/2021, OECD thông báo 136 quốc gia đã đồng ý cải cách sâu rộng hệ thống thuế quốc tế, trong đó áp dụng mức thuế doanh nghiệp tối thiểu toàn cầu 15% bắt đầu từ năm 2023, nhằm bảo đảm rằng các công ty đa quốc gia lớn phải trả một phần thuế công bằng ở mọi nơi họ hoạt động và tạo ra lợi nhuận. Thỏa thuận này nhận được sự ủng hộ của Mỹ và một số nền kinh tế lớn trong EU. Mục đích của thỏa thuận này là nhằm ngăn các chính phủ giảm thuế để thu hút các doanh nghiệp. Ủy viên châu Âu phụ trách vấn đề kinh tế Paolo Gentiloni nhấn mạnh, việc áp mức thuế tối thiểu đóng vai trò then chốt trong việc giải quyết các thách thức về thuế của nền kinh tế kỹ thuật số.

Việc áp mức thuế doanh nghiệp tối thiểu toàn cầu 15% trên toàn EU đã bị trì hoãn do các nước thành viên có động thái ngăn chặn. Pháp, Đức, Italy, Tây Ban Nha và Hà Lan ủng hộ, trong khi Hungary phản đối việc thông qua mức áp thuế trên với lý do đề xuất này có thể gây tổn hại cho nền kinh tế châu Âu. Tuy nhiên, tại cuộc họp gần đây, EU đã giải quyết được những bất đồng này và biện pháp mới sẽ có hiệu lực trên toàn khối vào cuối năm nay. Tổng thống Pháp Emmanuel Macron cho biết, Paris đã thúc đẩy ý tưởng này suốt bốn năm. Bộ trưởng Tài chính Mỹ Janet Yellen cũng lên tiếng hoan nghênh quyết định mới đây của lãnh đạo các nước EU.

Ủy viên phụ trách vấn đề kinh tế của EU Paolo Gentiloni nhấn mạnh, mục tiêu của việc áp thuế doanh nghiệp toàn cầu là nhằm siết chặt quản lý các công ty “vỏ bọc”, vốn được sử dụng để né hoặc trốn thuế. Các công ty “bình phong” hoặc “vỏ bọc” là những công ty chỉ tồn tại trên giấy tờ, thường không có văn phòng hay bất kỳ nhân viên nào và được sử dụng cho mục đích hợp pháp hóa các quy trình. Bộ quy tắc đánh giá dựa trên thu nhập thụ động của công ty, kiểm tra xem hầu hết các giao dịch của công ty này có được tiến hành xuyên biên giới hay không và việc quản lý và điều hành công ty có được thuê ngoài hay không.

Ngoài ra, một quốc gia EU có thể yêu cầu một quốc gia thành viên khác kiểm tra việc nộp thuế của một công ty có đặc điểm là công ty “bình phong”. Những đặc điểm này bao gồm các dấu hiệu cho thấy một công ty nhận được hơn 75% doanh thu toàn cầu ở nơi khác chứ không phải từ hoạt động kinh doanh của công ty, hoặc nếu hơn 70% tài sản của công ty là bất động sản đắt tiền hoặc cổ tức có giá trị cao.

Ủy viên Gentiloni cũng cho biết, mức thuế tối thiểu 15% sẽ được áp dụng đối với các công ty đa quốc gia ở EU theo cách hoàn toàn tương thích với luật của EU. Theo đó, bất kỳ tập đoàn lớn nào, trong nước hoặc quốc tế, với tổng doanh thu tài chính hơn 750 triệu euro (870 triệu USD) mỗi năm và có công ty mẹ hoặc công ty con đặt tại một quốc gia thành viên EU, sẽ phải tuân theo quy tắc được đề xuất.

Mức thuế tối thiểu trên toàn cầu này chỉ là một phần trong hai nội dung cải cách thuế do OECD đề xuất. Trụ cột đầu tiên nhằm phân bổ lại 25% lợi nhuận của các công ty đa quốc gia lớn nhất thế giới để bảo đảm rằng các công ty này trả phần thuế công bằng, bất kể vận hành và sinh lợi nhuận ở đâu. Trụ cột thứ hai nhằm mục đích thiết lập thuế suất doanh nghiệp tối thiểu toàn cầu 15%, áp dụng đối với các công ty có thu nhập từ 750 triệu euro trở lên.

OECD hy vọng các quy định mới về thuế doanh nghiệp toàn cầu giúp mang lại cho các chính phủ thêm 150 tỷ USD tiền thuế mỗi năm, thúc đẩy các nền kinh tế khi phục hồi hậu đại dịch Covid-19. Cả hai trụ cột này được dự tính bắt đầu triển khai từ năm 2023, song mục tiêu này được cho là quá tham vọng và có thể dẫn đến những điều chỉnh phức tạp về luật thuế đối với nhiều quốc gia.